关注↑↑↑我们获得更多精彩内容!

有钱难买早知道,

一文不值马后炮!

本期观点:上周市场整体深度回调。从各指数强弱分布看,沪深 300 >上证 50 >中证 500。成交量方面,周成交量环比呈现不同程度的回落,其中上证 50 成交量周环比大幅减少 27.74%,沪深 300 成交量周环比大幅减少 24.32%,中证 500 成交量周环比减少 14.80%,然而市场交投依然活跃。

国际市况: 海外疫情尚未出现得到有效控制的迹象,在欧美金融市场大幅反弹以及纳斯达克指数再创历史新高之际, 谨防欧美市场二次探底对 A 股市场的负面冲击,市场估值或有所反复。

资金面:北向资金当周净流入-191.16 亿元,其中沪股通周净流入51.01 亿元,深股通本周净流入-140.15 亿元。北向资金本年净流入1,575.71 亿元,开通以来累计净流入 11,510.28 亿元,处于历史高位。

配置建议:三大指数上周五短线企稳,注意随后如能守住上周低点,可以适量参与多单。IC 和 IH 的套利组合基差快速回落,最低跌至3060.8,也要适量控制仓位风险,不宜加码太快,等待标的指数企稳在参与新的头寸(8 月区间 3060.8-3490.6)。

01

行情回顾

上周市场整体深度回调。从各指数强弱分布看,沪深 300 >上证 50 >中证 500。成交量方面,周成交量环比呈现不同程度的回落,其中上证 50 成交量周环比大幅减少 27.74%,沪深 300 成交量周环比大幅减少 24.32%,中证 500 成交量周环比减少 14.80%,然而市场交投依然活跃。

02

指数基差表现,标的估值水平

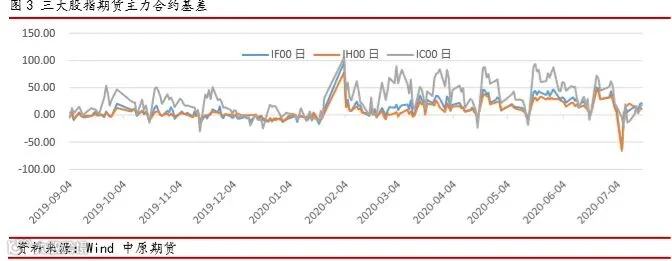

基差方面, IC、IF 与 IH 主力合约由贴水至升水再至贴水变化较快,幅度亦很大,表明投资者对市场预期有所反复,短期受到情绪扰动较大。

股指对应现货指数估值方面,目前上证 50 指数 PE 为 10.81,沪深 300 指数 PE为 13.72, 中证 500 指数 PE 为 30.54 较上周均有所下级。整体上看,上证 50 指数、沪深 300 指数估值相对较低,具备一定的吸引力,中证 500 指数随着疫情期间政策对于中小创企业的大力支持,样本企业盈利能力恢复元气将逐步得到体现;另一方面,海外疫情尚未出现得到有效控制的迹象,在欧美金融市场大幅反弹以及纳斯达克指数再创历史新高之际, 谨防欧美市场二次探底对 A 股市场的负面冲击,市场估值或有所反复。

03

货币市场的流动性

3.1 公开市场操作

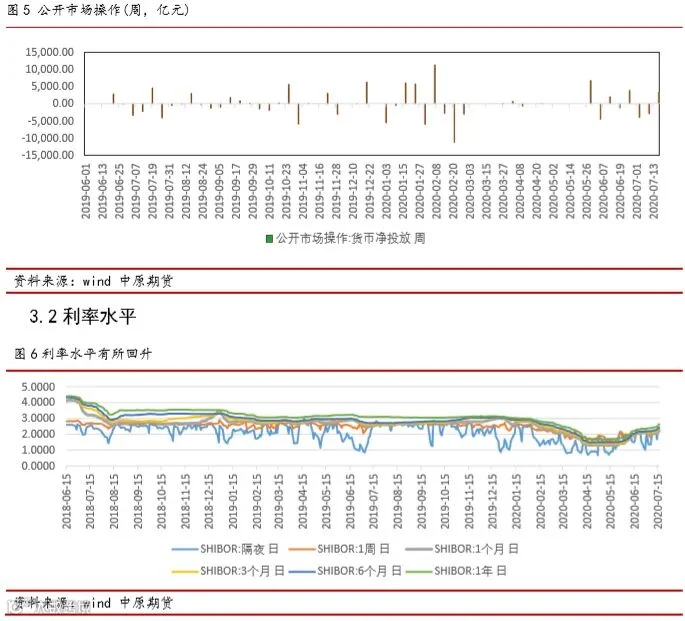

公开市场操作方面,央行在时隔 2 周后上周重新开展逆回购操作,中标利率2.20%与前期持平,上周逆回购合计投放 3300 亿元,此外央行开展 4000 亿元 1 年期 MLF 操作, 中标利率为 2.95%与前期持平;货币回笼方面,上周有 2000 亿元 MLF 到期。央行上周累计净投放 5300 亿元。

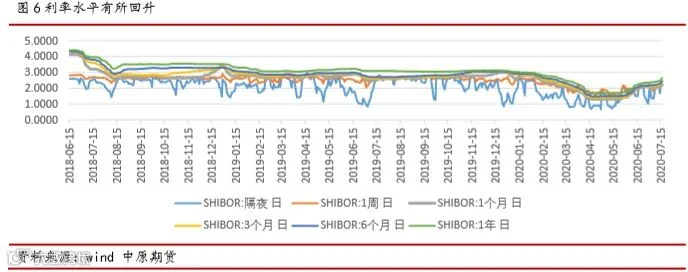

SHIBOR 利率全线走高。其中隔夜利率为 2.3280%,较上周升高 13.1 个基点;1 周利率为 2.2270%,升高 2.4 个基点;1 个月利率为 2.1980%,升高 16.3 个基点;3 个月利率为 2.3560%,升高 21.3 个基点;6 个月利率为 2.4410%,升高 20个基点;1 年利率为 2.6370%,升高 20.4 个基点;银行间质押式 7 天回购加权利率为 2.4669%,升高 12.84 个基点。市场资金充裕度持续下降,央行资金投放力度或持续加大。

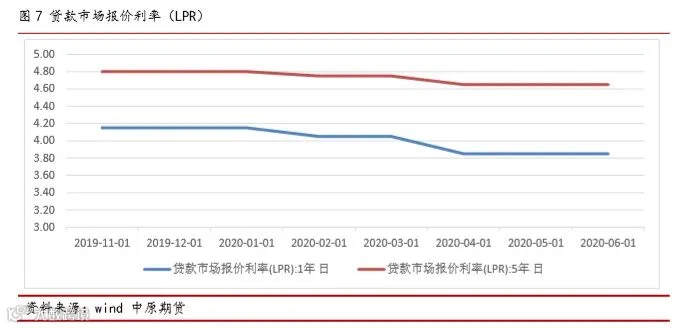

6 月 LPR 报价出炉,其中 1 年期 LPR 为 3.85%,5 年期以上 LPR 为 4.65%,均与上月持平,基本符合市场预期。LPR 整体下降趋势已经形成,在此基础上,以控制下降的节奏与幅度为主。

04

受全球疫情趋于恶化影响,各国经济重启步伐明显放缓

国外疫情与复工:美印巴疫情持续恶化,欧美复工继续放缓,复工率约 8 成 1.国外疫情:全球疫情持续恶化。近半月(7.4-7.17,下同)以来,全球总确诊达 1400万+,总死亡 60 万+,全球日均新增确诊病例 21.6 万例,较半月前上涨 22.3%,主因美国、印度、巴西持续高增,其中:美国解封后多州疫情出现反弹,单日新增超7 万例,印度、巴西单日新增 4 万例左右;欧洲多数国家单日新增已低于 1000 例。综合看,美国印度疫情持续恶化、巴西趋稳,欧洲国家除西班牙疫情再度升温外仍趋稳定,全球总疫情趋于恶化,持续时间可能超出预期。

交通运输:商业航班缓慢修复至近 7 成。截止 7 月 17 日,全球商业航班数量约 7 万架次/日,回升至疫情前正常水平的 65%,较半月前提高 8 个百分点,显示各国航空管制逐步放松。交通拥堵指数分化,欧洲总体反弹至近 7 成,美国仍仅 4成左右。截止 7 月 17 日,欧洲的伦敦、巴黎、罗马等城市的交通拥堵指数已修复至去年平均水平的近 7 成,回升速度明显放缓,美国的纽约、洛杉矶的拥堵指数维持 4 成左右。人员活动:美国谷歌活动指数小幅下跌,欧洲企稳于 8 成左右。截止7 月 14 日,从零售娱乐、公共交通、工作场所三类人员活动指数来看:美国复工小幅回落,由正常水平的 80%下降至 75%左右;欧洲复工趋向企稳,德国恢复至 90%左右,英国恢复至 65%左右。据此推断,欧美整体复工率可能维持在 8 成左右。亚洲国家复工水平较高。日本、韩国、越南分别恢复至 85%、95%、100%左右。疫情较为严重的国家复工率仍低。印度仅有正常水平的 55%左右,巴西则为 70%左右。下半年价值股持续跑赢需要经济确定性复苏以及疫情有效控制的条件来配合。在全球通胀连续 4 个月下降后,6 月中、美、欧通胀均有反弹,分别同比增长2.5%、0.6%和 0.3%,反映疫情冲击下通缩压力暂缓,经济重启效果正在显现。美国 7 月零售销售(环比增长7.5%)好于预期(5%),但不同类别分化较为严重。服装商店和电子/家电商店的购买量分别增长 105.1%和 37.4%。而食品杂货店、饮料店和无店铺零售业购买量环比均下降,或反映低收入群体的消费仍未改善。7 月密歇根消费者信心再度回落至 73.2(前值为 78.1),低于市场预期 79。另外,初请失业救济金人数连续 15 周下降,但降幅逐渐收窄。本周录得 130 万人,仅比上周减少 10万人。除了常规失业金申领外,新冠疫情的失业救济申请将于 7 月 31 日停止,若美国国会没有新的救助方案,低收入群体的压力较大,消费信心将进一步承压。整体看,受全球疫情趋于恶化影响,各国经济重启步伐明显放缓。

05

市场供应压力持续增加

政策面看,7 月 8 日晚间,证监会对 258 家场外配资平台进行了集中曝光。此次被曝光的配资平台,是近日各地证监局曝光平台的一次汇总,监管部门近期还将曝光 100 多家非法从事场外配资活动的平台名单。

7 月 11 日,银保监会表示严查乱加杠杆和投机炒作行为,督促引导资金“脱虚向实”。深入开展市场乱象整治“回头看”,依法严厉打击资金空转和违规套利行为。当前特别要强化资金流向监管,规范跨市场资金往来和业务合作,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为,防止催生资产泡沫,确保金融资源真正流向实体经济中最需要的领域和环节。

公司层面,减持压力开始显现。7 月 9 日,中国人保发布公告称,近日,公司第二大股东全国社会保障基金理事会来函通知,计划减持公司部分无限售条件 A 股股份。7 月 9 日晚间,多家 A 股上市公司发布股东减持预披露公告称,大基金拟减持公司股份,减持比例在 1%-2%不等。

统计显示,按照公告日期计算,仅 7 月份以来,沪深两市就已经有超 350 家上市公司发布重要股东的股权变动提示,其中净减持的就达到 300 家以上。上述企业的净减持规模将达到 175 亿元,其中净减持规模在亿元以上的有 59 家。不仅如此,本周还有多家上市公司宣布减持金融资产,减持对象则主要为上市券商的股份。

除了减持,新一轮的解禁潮或将带来新的冲击。上周共有 57 家公司合计 38.61 亿股限售股解禁,解禁市值为 891.78 亿元。本周共有 60 家公司合计 44.57 亿股限售股陆续解禁,解禁市值为 1887.32 亿元, 周度环比大幅增加 111.64%,市场供应压力持续增加。

06

北向资金增速下降

本周净流入-140.15 亿元。北向资金本年净流入1,575.71 亿元,开通以来累计净流入 11,510.28 元,处于历史高位。

随着相关经济数据陆续落地,国内经济恢复态势逐步得到验证;同时相对海外,中国经济表现较强,海外资金持续流入中国市场,投资者对市场上涨的共识在逐渐凝聚。

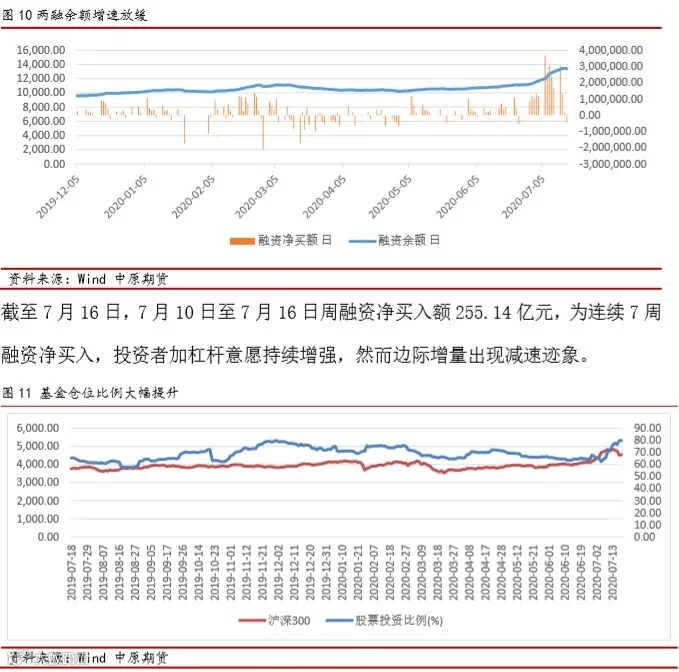

截至 7 月 16 日,7 月 10 日至 7 月 16 日周融资净买入额 255.14 亿元,为连续 7 周融资净买入,投资者加杠杆意愿持续增强,然而边际增量出现减速迹象。

07

配置建议

三大指数上周五短线企稳,注意随后如能守住上周低点,可以适量参与多单。IC 和 IH 的套利组合基差快速回落,最低跌至 3060.8,也要适量控制仓位险,不宜加码太快,等待标的指数企稳在参与新的头寸(8 月区间 3060.83490.6)。

08

风险提示

1) 外部市场影响;2)中美竞争趋势演绎 。

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。