关注↑↑↑我们获得更多精彩内容!

需求拖累价格,橡胶底部运行

本期观点:

2020年伊始,新冠疫情的爆发影响了整个世界的格局,经济活动出现停滞,需求端的崩塌直接拖累大宗商品全线下跌,橡胶也难以独善其身。进入下半年后,随着国内外疫情逐步得到控制,预计经济加快恢复将成为主题,这将成为支撑大宗商品价格的重要力量。从供需格局来看,上半年国内外橡胶产区开割时间晚于往年,预计下半年产量释放将恢复正常,关注天气因素的影响,预计全年全球产量将小幅下滑。上半年国内进口同比下降,交易所库存处于相对低位,对盘面价格压力减弱。但青岛地区现货库存依旧高企,反映出下游需求仍未恢复,下半年去库存压力较大。目前,国内轮胎开工恢复至正常水平,但轮胎出口大幅下滑,海外订单恢复尚需时日。国内汽车销售先抑后扬,在各地政策加持下,预计全年销售好于预期,但同比仍旧下滑。重卡销售成为需求端的亮眼表现,预计全年重卡销售将保持高位。

综合来看,目前橡胶价格在底部运行,但疫情最严重时期已经过去,下方继续下跌空间有限,但需求端恢复到疫情前水平或需要较长时间,2020年下半年上涨空间也不易过分乐观。预计沪胶指数2020年下半年运行区间在9500元/吨—13500元/吨。

策略建议:

■沪胶2009合约建议以逢低做多思路对待,积极者可以择机参与买入看涨期权,保守者可以关注卖出看跌期权的操作机会。沪胶月间价差预计将维持窄幅运行;云南全乳胶现货基差波动空间相对于往年或将大幅收窄。

01

2020年上半年行情回顾

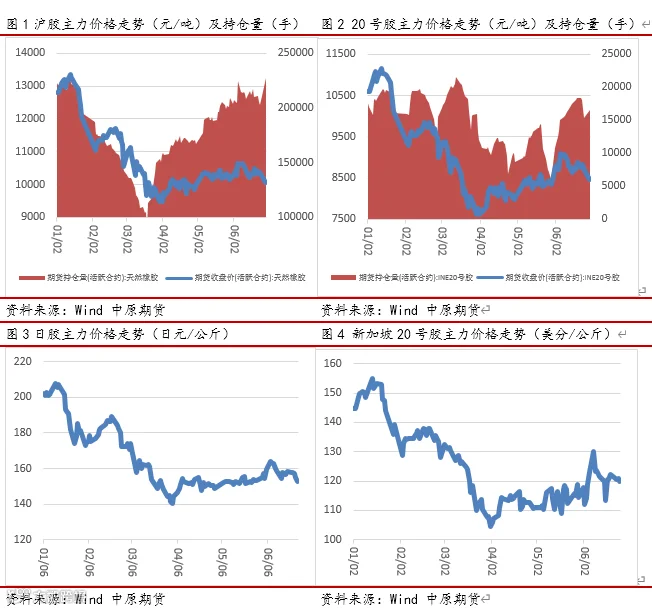

2020年上半年沪胶期货价格整体呈现振荡走弱的趋势,沪胶指数一度跌破10000元/吨整数关口,创出2016年2月份以来新低。期间主要是受全球新冠肺炎疫情影响,海内外需求出现崩塌,拖累价格一路创出新低。20号胶期货价格走势和沪胶走势基本一致,2020年上半年整体振荡下跌,并创出其2019年8月16日上市以来新低。

二季度后,随着海内外疫情先后得到一定控制,经济也逐步恢复重启,大宗商品开始自低位出现反弹,橡胶价格重心也跟随上移。但受困于需求端没有完全恢复,目前橡胶价格反弹幅度较为有限,距离年初价格仍有较大的距离。

02

产区开割推迟,原料价格低位

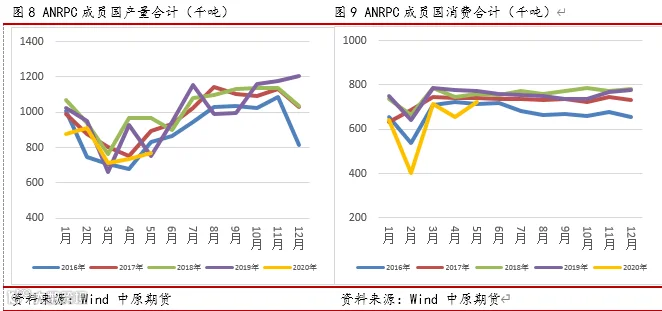

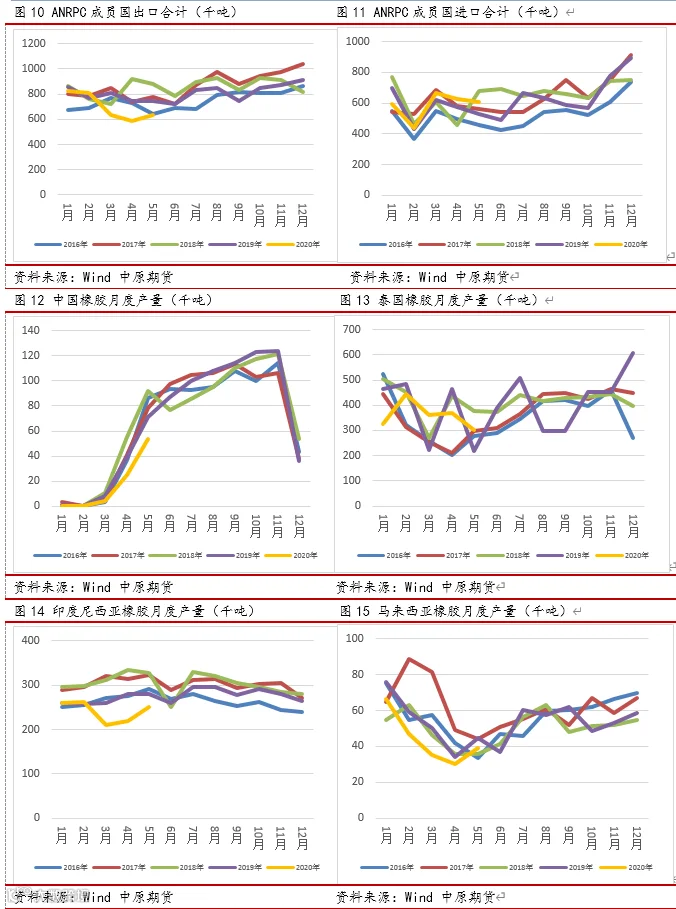

由于干旱及白粉病等因素的影响,今年国内云南产区开割推迟约一个月,且恢复开割后产出水平较低。随着6月份产区降雨量的增加,干旱问题得到了改善,预计下半年产出将恢复正常,但全年产量将出现减少。东南亚产区目前也已进入新一季开割,但下半年仍要关注天气因素的影响,尤其是厄尔尼诺的发生将会导致泰国等地出现干旱,对产胶会有一定影响。

下半年是全球主产区的放量期,总量相比上半年继续增加。但据ANRPC最新公布的数据显示,预计今年全球天胶产量将下降4.7%至1313万吨。其中,印尼产量料下降12.6%至289万吨;泰国料下降0.9%至481万吨;越南料下降4%至114万吨;马来西亚料下降14%至55万吨。预计今年全球天胶消费量将下降6%至1290.4万吨。其中,中国消费量料下降5.6%至524万吨;印度料大幅下降21.3%至90万吨。

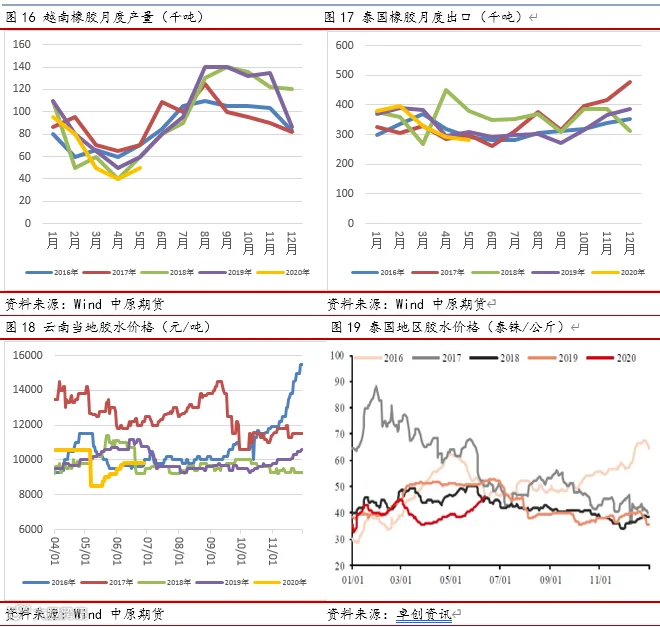

原料价格方面,目前云南胶水价格处于历史同期低位水平,泰国原料价格也处于同期偏低水平,尤其是杯胶价格接近2016 年初的低点位置。

03

进口同比下滑,仓单压力骤减

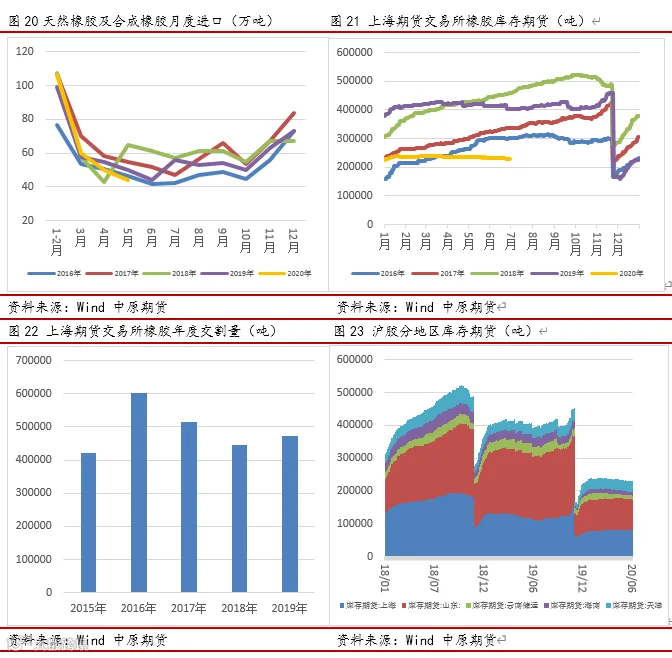

据海关总署最新数据显示,2020年5月中国天然及合成橡胶(包含胶乳)进口量44.1万吨,同比下滑13%。2020 年1-5 月,中国天然橡胶及合成橡胶(包含胶乳)累计进口量259.8万吨,较2019年同期的263.5万吨下降1.4%。进口出现下滑一方面是因为受疫情影响下游轮胎需求下降,对应的橡胶进口跟随下降;另一方面是橡胶期货升水现货空间的持续收窄也抑制了国内进口套利需求。

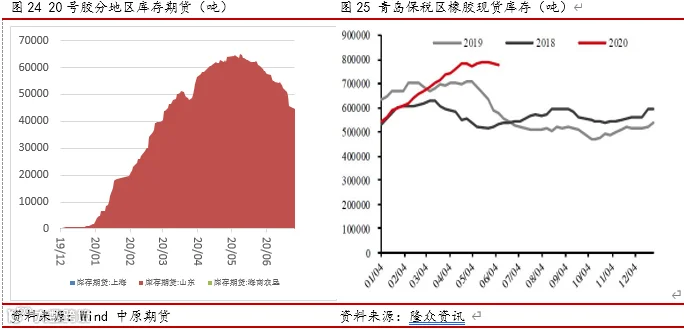

交易所库存方面,截至2020年6月29日,上海期货交易所沪胶库存期货为229840吨,远低于去年的同期水平402750吨,是近5年以来的同期最低水平。仓单对盘面的压力也骤减,9月合约今年的老胶交割压力也远不及往年。

现货库存方面,受下游需求拖累,青岛保税区库存上半年整体呈现累库状态。5月中旬数据显示,青岛保税区橡胶总库存达到82.48万吨,其中区内库存下滑至17.33万吨,一般贸易库存为65.16万吨。库存总体处于历史新高,下半年去库存压力较大。

04

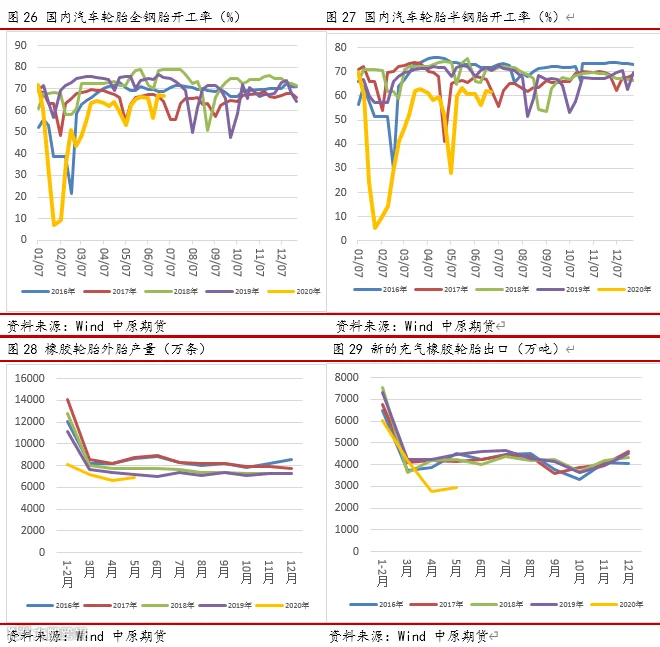

轮胎开工逐步恢复,海外需求拖累明显

截至6月24日,汽车轮胎全钢胎开工率66.63%,汽车轮胎半钢胎开工率61.62%。随着国内疫情得到明显控制,企业轮胎开工率目前基本恢复到正常水平。但同比来看,因国内重卡销售持续好转,全钢胎工厂开工率基本回升到去年同期水平;但国内汽车销量低迷以及替换市场表现一般,半钢胎依然处于偏低水平。目前轮胎厂因采购需求低迷,处于原料持续消耗的阶段,终端需求一般,轮胎厂成品库存处于回升,下半年轮胎开工率水平则主要看海外需求的恢复情况。

据海关总署信息,5月份,中国轮胎出口量延续4月份的同比狂降趋势;受此拖累,前5个月轮胎累计出口降幅,继续扩大。具体数据显示,5月份,中国橡胶轮胎出口量为38万吨,环比增加1万吨,同比大幅下降33.6%;出口额为59.46亿元,环比微增0.5亿元,同比下降35.8%。其中,新的充气橡胶轮胎出口量为36万吨,环比增加1万吨,同比下降34.4%;出口额为55.77亿元,环比微增0.07亿元,同比下降37%。该月,新的充气橡胶轮胎出口条数,为2972万条,环比增加194万条,同比大降33.6%。据统计,今年前5个月,中国橡胶轮胎累计出口量为211万吨,同比下降18.6%,较前4月降幅增大4.3个百分点。累计出口金额为335.26亿元,同比下降21.4%,较前4月降幅增加4个百分点。其中,新的充气橡胶轮胎累计出口202万吨,同比下降18.8%;累计出口额319.57亿元,同比下滑21.8%。从轮胎出口条数看,降幅更为明显。1-5月,新的充气橡胶轮胎累计出口1.60亿条,同比降幅达到21.1%。令人关注的是,5月份以后,海外疫情依然严重,需求并未完全恢复;轮胎厂家的出口订单,仍少于往年同期。

05

汽车产销先抑后扬,重卡销售超出预期

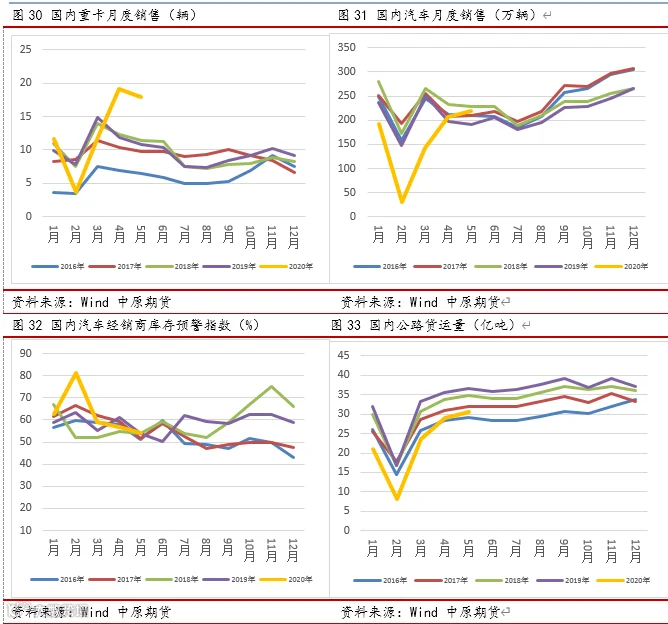

一季度,由于国内疫情因素的影响,汽车产销数据一度创出新低,但随着各地鼓励汽车消费的政策在陆续出台,4 月份国内汽车销量基本恢复到正常水平。据中汽协官方数据显示,2020年5月汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%。汽车产销量的双增长,也意味着当汽车行业形势持续向好。据中汽协数据显示,今年1-5月,国内汽车产销778.7万辆和795.7万辆,同比下降24.1%和22.6%,降幅与1-4月相比,分别收窄9.3个百分点和8.5个百分点。在疫情之前,中汽协给出的预测是下降2%左右,疫情之后,中汽协将这一数据修订为-15%。从5月份的情况来看,车市的表现好于协会此前的预期。

海外国家的汽车销售恢复时间将晚于国内。根据美国汽车研究公司的数据,美国5月份轻型汽车销量略低于110万辆,同比下降约30%。未来几个月,预计车队批量订单的下降还将继续拖累销量。此外,汽车和轻型卡车的库存将面临不足。欧洲汽车制造商协会(ACEA)预测2020年欧盟乘用车注册量将同比下跌25%。这实际上意味着,ACEA预计欧盟今年的汽车销量将下降300多万辆,从2019年的1280万辆降至960万辆左右。继3月中旬至5月期间的第一轮疫情冲击波之后,欧盟市场汽车销量今年迄今已下跌41.5%,不过随着疫情封锁措施逐渐解除,预计这种情况将在未来几个月内有所缓解。

5月重卡销量继续呈高增长态势。根据重卡企业的统计数据,5月,我国重卡市场累计销售各类车型约17.5万辆,同比增长61.6%,创造了重卡市场5月销量的历史新高。1-5月,国内重卡市场累计销量超过64万辆,同比增幅从今年前4月的4.6%扩大至16%,同比净增长接近9万辆。截至2019年底,重点区域国三及以下排放标准中重型柴油货车实际完成淘汰56万辆,距离2020年底前100万辆的目标仍有较大差距。分析人士指出,2020年,国三车型淘汰对商用车尤其是中重卡销量仍是重要支撑,政策将进一步推动重卡更新换代,全年重卡销量有望维持在较高水平,物流重卡销量或继续保持高度景气。公路货运量4 月份明显回升,5月份继续走高,这主要跟国内的复工复产节奏有关,同时,期间国内高速公路免费也提振了物流运输业。

06

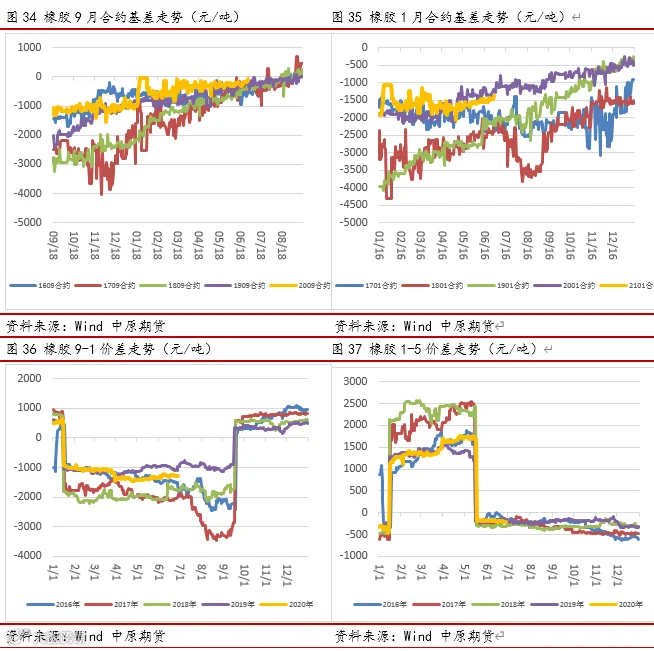

基差空间大幅收窄,月间价差风光不在

随着20号胶期货的上市,国内橡胶期限结构发生了明显变化,期货合约的高升水局面不复存在,目前2009合约和2101合约的现货基差的绝对值均处于近几年同期的相对低位。基差空间的大幅收窄也抑制了国内套利商进行期现套利的需求,进一步减少了因套利需求产生的进口和库存仓单。

月间价差方面,由于交易所库存处于历年来同期低位,2009合约对应的交割压力大大弱于往年,因此2009合约的仓单压力或不复存在。由于此次疫情影响之深,下游需求的完全恢复或将需要一年甚至更长的时间,因此对远月合约的预期支撑也的暂时没有那么强。因此9-1价差及1-5价差短期之内或将陷入窄幅振荡整理,波动幅度或将低于往年水平。

07

2020年下半年市场展望

2020年伊始,新冠疫情的爆发影响了整个世界的格局,经济活动出现停滞,需求端的崩塌直接拖累大宗商品全线下跌,橡胶也难以独善其身。进入下半年后,随着国内外疫情逐步得到控制,预计经济加快恢复将成为主题,这将成为支撑大宗商品价格的重要力量。从供需格局来看,上半年国内外橡胶产区开割时间晚于往年,预计下半年产量释放将恢复正常,关注天气因素的影响,预计全年全球产量将小幅下滑。上半年国内进口同比下降,交易所库存处于相对低位,对盘面价格压力减弱。但青岛地区现货库存依旧高企,反映出下游需求仍未恢复,下半年去库存压力较大。目前,国内轮胎开工恢复至正常水平,但轮胎出口大幅下滑,海外订单恢复尚需时日。国内汽车销售先抑后扬,在各地政策加持下,预计全年销售好于预期,但同比仍旧下滑。重卡销售成为需求端的亮眼表现,预计全年重卡销售将保持高位。

综合来看,目前橡胶价格在底部运行,但疫情最严重时期已经过去,下方继续下跌空间有限,但需求端恢复到疫情前水平或需要较长时间,2020年下半年上涨空间也不易过分乐观。预计沪胶指数2020年下半年运行区间在9500元/吨—13500元/吨。沪胶2009合约建议以逢低做多思路对待,积极者可以择机参与买入看涨期权,保守者可以关注卖出看跌期权的操作机会。沪胶月间价差预计将维持窄幅运行;云南全乳胶现货基差波动空间相对于往年或将大幅收窄。

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。