关注↑↑↑我们获得更多精彩瞬间

本期观点

供给方面,受台风降雨影响,海内外产区橡胶生产受阻,原料价格保持坚挺;国内全乳胶产量全年大概率减产,影响交易所仓单生成,仓单对盘面的压力明显不及往年。

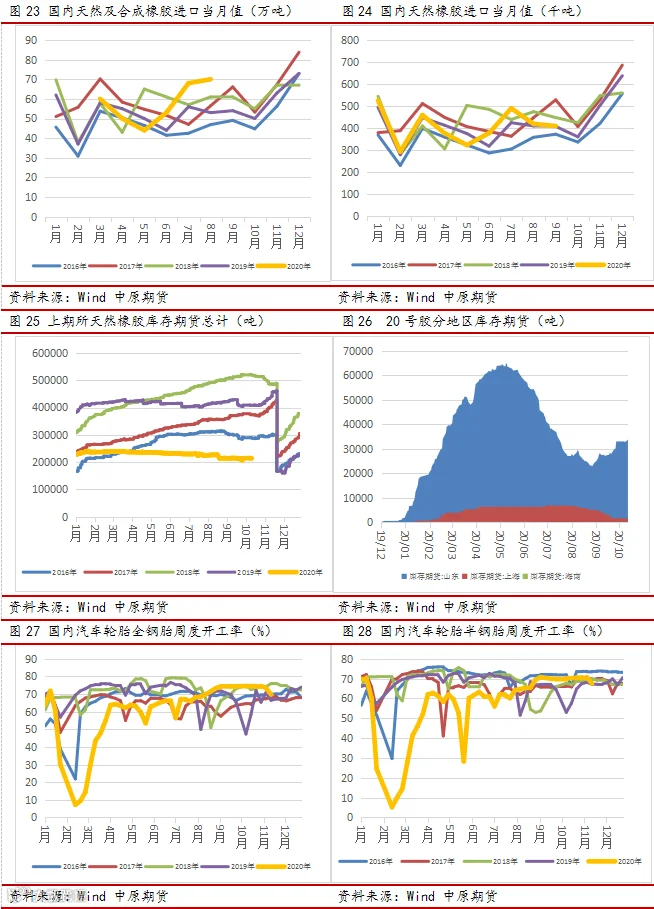

库存方面,截止10月16日,上海期货交易所沪胶库存期货为246090吨(+120),期货仓单量212030吨(-2160),库存压力小于往年;20号胶库存期货为39292吨(+1270),期货仓单量35664吨(+806),库存再度增长;截至10月11日,青岛保税区库存继续小幅增加,总库存绝对值仍在历年高位。

下游方面,截止10月15日,全钢胎企业开工率69.75%(-3.64%),半钢胎企业开工率67.57%(-3.14%),主要是国内长假期间部分工厂停产带来的下滑,但相比往年同期下滑幅度较小。9月我国重卡市场销量继续同比大增;国内乘用车销售形势持续好转。

整体来看,供应端受天气因素炒作支撑,下游消费持续向好,橡胶价格延续强势反弹,逐步回升至年初疫情前的水平。

策略建议

沪胶2101合约建议偏多思路对待,多单在急冲放量时注意进行减仓保护,上方参考压力位14400元/吨一线,下方参考支撑13400元/吨一线。价差方面关注1-5价差快速走强后的回归修复机会。期权方面关注高行权价看涨期权的卖方机会。

一、行情回顾

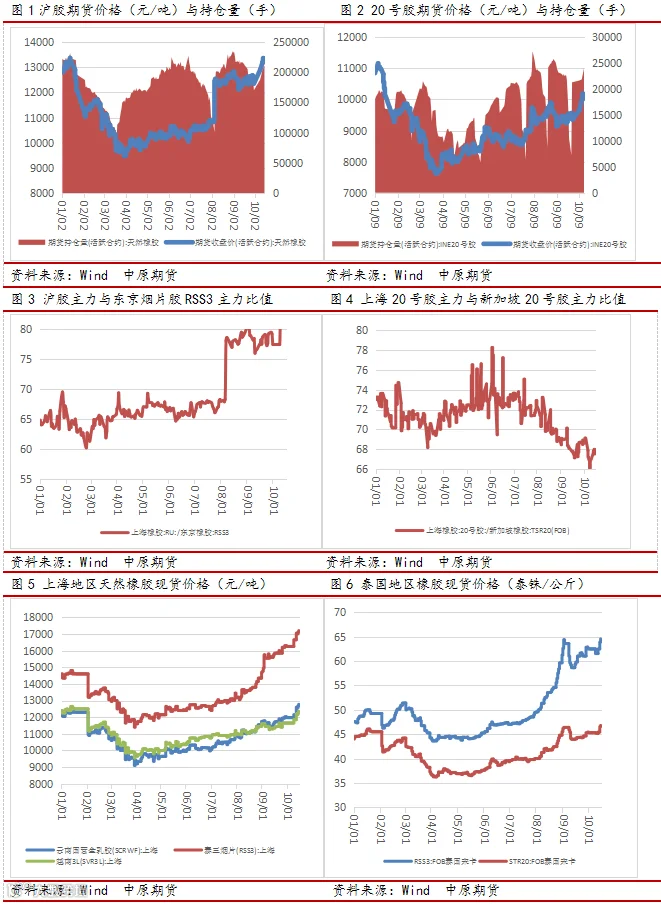

10月12日-16日期间,沪胶主力2101合约大涨7.17%;20号胶主力2012合约上涨4.81%;外盘日胶主力上涨3.03%;新加坡20号胶主力上涨4.88%。现货市场价格同样走强,截至10月12日,上海地区云南全乳胶价格报13075吨(+925);青岛保税区泰国产20号标胶报1565美元/吨(+40)。价差方面,沪胶1-5价差上周大幅走强;云南全乳胶现货与01合约基差在-800元/吨附近;沪胶主力与20号主力价差大幅走强。

二、供需分析

2.1 ANRPC再次下调全年天胶总产量

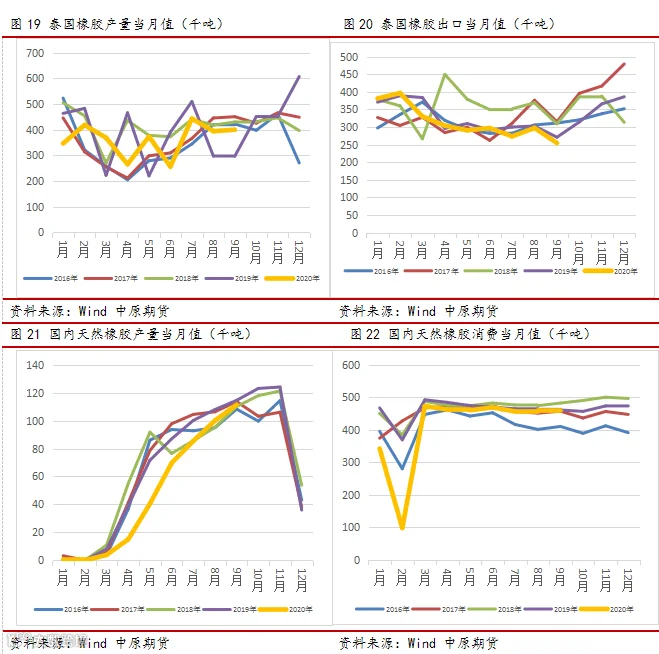

ANRPC最新发布的报告称,2020年1-8月,全球天胶产量同比下降8.7%至777.8万吨,9-12月四个月产量料下降3.8%。全年全球天胶总产量料下降6.8%至1290.1万吨,其中,泰国降7.7%、印尼降12.6%、越南降4%、马来西亚降13.9%。上月,该组织预计2020年全球天胶产量同比下降4.9%至1314.9万吨。

1-8月全球天胶消费量同比下降11.7%至815.1万吨。鉴于各国经济活动的恢复以及中国经济复苏快于预期,9-12月四个月消费量料仅下降1.8%。全年全球天胶总消费量料下降8.4%至1261.1万吨,其中,中国降8.9%、印度降19.3%、马来西亚微降0.5%。上月,该组织预计全球消费量同比下降8.9%至1254.4万吨。

天胶价格在2020年9月期间进一步提高,不同等级和不同实物市场的天胶价格有所不同。在各种等级和市场中,曼谷FOB的RSS3在2020年9月期间表现突出,平均价格比上个月(2020年8月)高13.8%,曼谷FOB的STR20上涨了5.9%,吉隆坡FOB的SMR20上涨了4.7%,吉隆坡的乳胶上涨了4.6%,印度科塔亚姆的RSS4上涨了3.5%。

2.2 海内外产区遭遇台风降雨影响

泰国内政部防灾减灾厅10月14日汇报最新洪涝灾情,该国15府受灾,殃及52个县、126个镇和394个村庄,造成1万1149家户受影响。目前仍有5个府治洪水未退,包括呵叻、呸、攀牙、里和沙敦府,但防灾减灾厅已联合军政单位、府治及相关单位紧急施援,加紧排水和深入灾区勘察、评估损失,以发放财政。

据中央气象台网站消息,中央气象台10月13日06时继续发布台风黄色预警:今年第16号台风"浪卡”(热带风暴级)的中心13日早晨5点钟位于海南省万宁市以东大约300公里的南海北部海面上,就是北纬18.4度、东经113.2度,中心附近最大风力有9级( 23米/秒),中心最低气压为990百帕,七级风圈半径250-350公里。在9月份,槟榔上市,因其利润优于割胶,部分胶农弃割改收槟榔,叠加部分地区零星降雨,割胶进程受阻,导致9月中下旬开始浓缩乳胶及全乳胶原料收购价格便有了不同程度上涨,但每次涨幅不大。进入10月份,海南产区受台风影响,降雨天气增多。据悉10月初槟榔生果价格涨至45000元/吨,胶农多看守槟榔园,弃割程度加重,原料胶水价格不断攀升,浓缩乳胶原料收购价涨势明显。台风“浪卡”即将登陆,海南地区风雨加强,13日浓缩乳胶原料收购价格环比涨幅高达1000元/吨,较10月1日收购价上涨2600元/吨,部分民营胶厂原料收购价更是涨至15000元/吨高点。

2.3 青岛新增确诊病例引发短期担忧

10月11日,青岛市共发现6例确诊病例。疫情发生后,按照省委、省政府部署要求,青岛市立即启动应急响应机制,制定并启动全员检测方案,3天内对市南、市北、李沧、崂山、城阳五区检测全覆盖,5天内对全市检测全覆盖。此外,山东多地也紧急部署,排查相关人员。青岛作为天然橡胶主要的货源集散地,当地疫情防控加强,人员流动受限,业者担忧将对天然橡胶到港、仓储、物流等环节构成影响。

2.4 下游及终端市场需求稳中向好

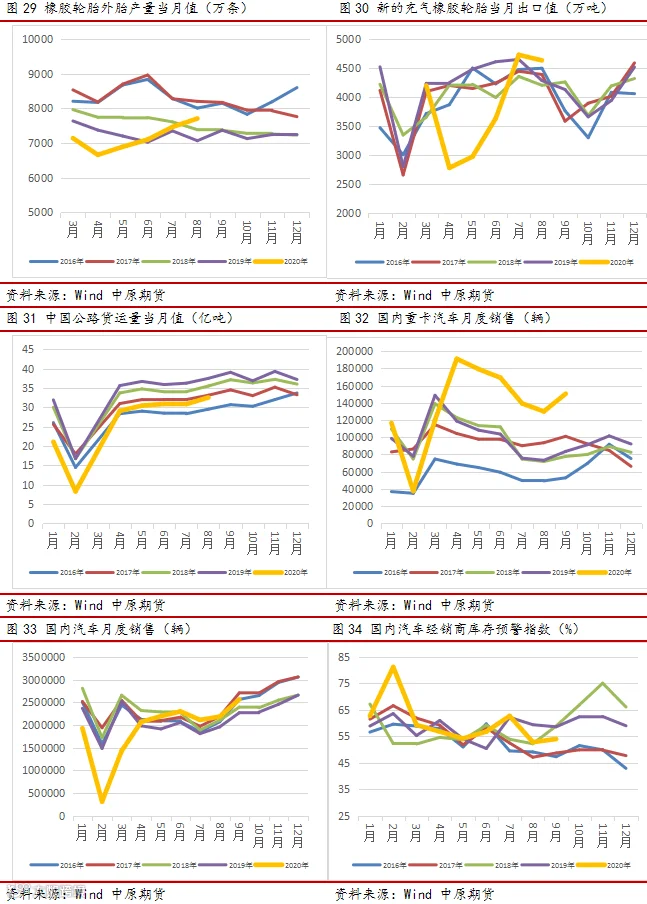

根据第一商用车网最新掌握的数据,今年9月份,我国重卡市场预计销售各类车型13.6万辆,环比增长5%,同比增长63%。13.6万辆,意味着重卡行业已经连续六个月刷新历史记录,同时也创造了重卡行业9月份销量的新高,比上一个历史记录—2017年9月(10.11万辆)多出了3.5万辆。到今年9月份为止,中国的重卡市场已经连续六个月刷新当月销量纪录,创下新高。并且,从4月到9月这六个月里,重卡销量的月均涨幅达到了69%,前三季度行业累计销量已经超过去年全年(117万辆),达到约122.16万辆,累计同比增幅继续扩大至37%,净增长33万多辆!根据第一商用车网的分析,推动9月份乃至下半年重卡市场继续增长的驱动力,简要概括而言主要有几个方面。首先是国三柴油货车提前淘汰的政策;其次,各地对国道、乡村道路的中短途支线超载治理趋严,用户转而购买合规重卡、标载重卡和轻量化重卡;再次,“内循环经济”逐步启动、基建工程项目开工季后移以及由此导致的工程车需求旺季后移。第四,今年执行的高速公路按轴收费政策,推动了重卡车型结构的变化和销量的增长。

据乘联会10月13日消息,9月中国乘用车市场零售达到191.0万辆,同比去年9月增长7.3%,实现了连续3个月8%左右的近两年最高增速。今年1-9月的零售累计增速-12.5%,较1-8月累计增速-15.2提升3个百分点,体现行业的快速回暖态势。由于地方政府促消费热情高,10月车市通过厂商经销商店的地方联展带动新车消费。预计四季度厂商也将持续优化经销商库存结构、缩短发车周期、提供更具吸引力的汽车金融方案释放零售潜力。10月份我国将进入乘用车市的旺销期。由于国庆双节期间的国内疫情相对平稳,这对四季度的经济社会回暖奠定更强信心。虽然去年10月8日的基数偏高,但10月第一周的乘联会厂商零售数据显示同比8%以上增长,这也是市场总体较强的表现。

作者:刘培洋

从业资格号:F0290318

投资咨询号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END