点击箭头处“蓝色字”,关注我们哦!!

咸风蛋雨,周期轮回

鸡蛋,作为生活必需品之一,人们似乎对这个品种自认为很了解,而往往看到的却是距离我们最近的终端销售价格,参与期货投资者往往根据常识的片面理解来投资鸡蛋期货,没有从本质上去了解和区分现在和未来,事实与预期之间的区别。现货有现货的路数,期货有期货的规矩,就像距离我最近的8-9月,鸡蛋期货和现货走出了冰火两重天的节奏,让很多的“专业”投资者默默的承受着亏损的煎熬,今天利用一点时间给大家分享一些小知识,例如,鸡蛋期货的活跃合约转变,期货标的现货价格如何采集,基差运行规律,以及供需逻辑的分析转变等,可能今天并不能给大家带来很多的后期行情分析,但是能够让大家正确认识鸡蛋期货,好好的参与投资。

一、主力合约从1/5/9转变为逐月活跃

鸡蛋期货像大多数农产品一样,上市初期遵循1/5/9主力合约,从2020年JD2006合约开始,鸡蛋期货主力开始逐月活跃,真正实现了连续活跃。主要原因是2017年交割修改为“全月每日选择交割”,引入车船板,更加贴近现货的贸易方式,吸引了大量的产业客户参与到期货交易中,真正转变应该是继2017年限仓提高后的2020年第二次限仓提高带来的进一步解放。鸡蛋期货非交割月份持仓限额扩大至原限仓标准的2倍,交割月份持仓限额保持不变。具体来看,鸡蛋期货一般月份限仓标准由原来的600手提高至1200手;交割月前一个月第一个交易日起限仓标准由原来的200手提高至400手;交割月前一个月第十个交易日起限仓标准由原来的60手提高至120手;交割月份限仓标准维持20手不变。

这里先定一个基调,就是以后在持仓上一定要注意持仓时间节点的限制,方便我们进行仓位的整体控制。要实现你认为的季节性期现回归,就需要利用法人账户进入交割月,当然也要面临交货和接货的风险。另外一个,以后不要认为在近月上被套了我接着移到就近的主力合约上进行延期,就像这一次的JD2009合约,如果移仓到JD2010上,从价格上看似乎成本减低,但是由于两个合约太近,逻辑延续性强,而2010面临的强供应和弱需求直接让多头拍在了地板上,逻辑是什么,后面我们还有论述。

二、鸡蛋现货价格的采集有一定的方法

很多人看着超市的鸡蛋现货来买卖鸡蛋期货,后果可想而知,原因是你没有弄明白鸡蛋期货对应的现货标的是什么?取何地的?目前市场流通的鸡蛋现货主要有两种,粉蛋和褐蛋(红蛋),很多人认为粉蛋所谓的“柴鸡蛋”,所以这个鸡蛋很多都是外销为主,北上广深准一线城市,当然,褐蛋也外销,两者都可以用于鸡蛋期货交割,但是大多数情况下,粉蛋是比褐蛋贵的,当然也有特殊时期。我们解决了第一个问题,你要选取什么鸡蛋的价格作为标的,那个低选择那个,那个交割成本低选择那个。

第二个问题,选何地?鸡蛋期货价格是基准交割地的现货价格为基准的,通过下图大家可以看出基准交割库分布在河南、河北、辽宁和山东,同时这几个地方分布的也有车船板交割地和交割厂库,如果你是卖方交割,从采购成本角度考虑,也会选择价格较低的地区,例如河北,辽宁,例如现在基准交割地中辽宁的现货价格最低3.56元/斤,加上包装物等各项成本0.3元/斤左右,就是3.86元/斤,对应期货盘面理论价格在3860元/500kg。总之,那个基准交割地现货价格低,就是首选,就是参考地,而不是去看销区价格,也不是看超市的价格。

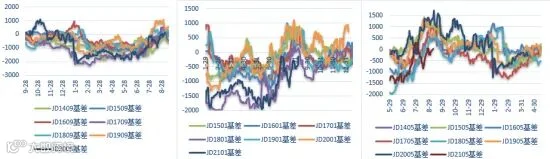

三、基差一些运行规律

基差是判断期现货之间强弱的一个纽带,鸡蛋=现货-期货,鸡蛋基差跟主产区现货呈正相关,几乎完全同步,每年从6月底-7月初基差都会因为现货的上涨出现一波走强,大概率范围在-1500-1500区间,大多数月份基差都为负值,8月中旬-9月中旬基差为正值。当然不同合约的基差运行的规律不太一样,反观现货和期货的走势可以看出一些规律。在上涨过程中,期货和现货大趋势相同,期货提前现货先涨,基差先走弱,再转强;而在下跌过程中,期货先现货见顶,明显基差会延续一段强势,而后开始回落。现阶段的主力合约JD2020基差运行规律就是季节性现货走强带来基差走强,但是期货开始反应节后的供需预期,基差不断走强,按照常规逻辑,应该支撑期货走强,这就是鸡蛋期货不同于其他商品的一个地方,现货反应的现在的事实,而期货真正反应了未来的预期。

四、供应决定趋势,需求决定幅度

鸡蛋作为中国国内第一个生鲜蛋类期货品种,深度具备中国特色,受国家宏观经济影响偏弱,核心影响因素为供需,用一句话总结:供应决定趋势,需求决定幅度。作为生活必需品的鸡蛋有着自己独特而又特定的季节性走势,规律性明显,市场化程度高,价格纠偏强,是一个适合中长线布局的品种,大家有一个误区,就是成本支撑作用,在鸡蛋这个品种上,成本不决定价格,供需决定价格,成本会影响价格,只有跌破边际成本的时候才会带来市场整体的转变。

2013年鸡蛋期货上市,适逢禽流感引发杀鸡潮,产能急剧下降,经历了2014年的牛市,2015/2016/2017年进入产能恢复期,养殖利润回归期,2017年1-6月的血雨腥风让大家记忆犹新,3元/斤的成本,现货经常长时间保持在2元/斤的价格水平,终于又迎来了2018/2019的牛市行情,当然这中间有猪肉价格替代作用带来的一些支撑,个人更多的认为是供需结构的在调整。2020年,国内因为疫情影响需求,整体供应偏大的局面被进一步放大,市场提前进入长时间的亏损期,养殖利润的正式踏上回归周期。

五、近期的一些逻辑

首先,我们做一个简单的逻辑梳理,进入6月,鸡蛋现货延续了4月以来的下跌趋势,现货再度回落至2.5元低点,价格仍旧不断的寻底,似乎期待历史2017年6月的反转行情并没有带来,一次一次的需求恢复和提振被高存栏强供应的事实不断破灭,前期高升水的5/6/7月合约不断的被空头摁在地上无情的摩擦。

为什么会这样?如果按照2.8-3元/斤的养殖成本,节后亏损到6月也该迎来反转了,大家忽略一些事实:一是2020年鸡蛋现货下跌的幅度和力度不够强,2017年从节前的4元/斤直接断崖下跌至节后的2元/斤,而今年受疫情影响,节后因为运输问题产区出现过短时间的2元/斤低点,但是立即回归到2.5元/斤,后期疫情环节,价格曾经回到3元/斤附近,整体维持在2.5-3元/斤区间,拖拖拉拉,断断续续,给养殖户希望,又让他们不断失望,最可怕的是他们没有放弃展望。二是养殖户资金储备不同,经过2015年、2016年连续两年的养殖亏损后,迎来2017年的大幅亏损,后续资金不足,挥泪杀鸡,主动去产能,迎来凤凰涅槃,而2018年、2019年受非洲猪瘟影响,养殖户赚的盆满钵满,2020年有抗的资本和底气。

整个2020年的主逻辑就是后疫情强供应与弱需求之间的碰撞。2月因为疫情补栏受到影响,直接叠加累积到4-5个月以后的7月行情,现货走出了一波因为阶段性供应短缺引发的上涨行情,现货从2.5元/斤一路上涨至4元/斤,理想是美好的,现实是残酷的,行情的提前爆发让处于水深火热中的养殖户再度看到希望,该淘的不淘了,能上的就积极补栏,3-4月疫情解封后迎来过一波补栏,产能直接传到到8-9月,疫情断断续续,整体消费并没有得到有效恢复,其中,家庭消费相对稳定,深加工和户外消费直接带来需求的萎缩,近期我们看到,因为学生开学和中秋备货,现货出现了阶段性的走强,但是却表现为旺季不旺的行情,高度上也没有突破前期4元/斤高点,时间上视乎已经接近了上涨趋势的尾声,叠加前面讲到的供应压力开始释放的事实,供应压力继续后移,现货反应了当季的消费强弱,而JD2020主力合约则开始反应未来的供应增加,需求减弱的预期,现货回归的预期悄然在10月合约上显现,9月合约除外,期货市场明显呈现近弱远强结构,期货仍有空间,但大幅快速下跌充满曲折,按照历史现货回落幅度计算,节后现货应该在3元/斤左右,期货的利润成本支撑区在3000-3400区间。

最后,我们经常听说,多头不死,空头不止,在顺势和逆势一方强弱严重不对等的情况下,最终多头砍仓认输,这个时候盘面就会出现下影线,大减仓,大成交量,无序的盘整、W底或者头肩底,然后一个增仓右侧突破,大阳线,大成交量,我希望能在看到,只是希望。

作者:刘四奎

从业资格号:F3033884

投资咨询号:Z0011291

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点分享

点点赞

点在看