关注↑↑↑我们获得更多精彩内容!

电解铝产能持续释放

关注库存变化情况

本期观点:

宏观方面来看,国内经济持续回暖,关注人民币强势回升。海外疫情形势依旧严峻,美联储宽松政策有望持续较长时间,短期关注美国大选进展。

供需面来看,原料方面,氧化铝市场运行整体平稳,涨幅有限;目前电解铝行业利润处于高位,新增产能持续投放;国内未锻轧铝及铝材进口量继续大涨,出口环境依旧不容乐观;国内电解铝库存依旧处于低位,关注后市需求转淡后累库的情况。9月铝加工行业企业开工基本符合预期,关注国庆节后能否继续延续。

整体来看,WBMS数据显示2020年1-7月全球原铝市场供应过剩114.8万吨,受疫情影响全球铝消费仍然偏弱。国内低库存对铝价有较强支撑,但消费端表现一般,难以给铝价更多的反弹动能,预计铝价将维持高位偏强振荡。

操作建议:

建议沪铝主力2011合约日线以振荡偏强思路对待,下方参考支撑位14000元/吨一线,上方参考压力位14800元/吨一线。

01

9月份行情回顾

9月,国内沪铝延续前一个月的宽幅震荡的走势,但重心略有下降。具体来看,9月初,在宏观情绪及库存增加的情况下,铝价小幅走弱。而后随着消费略有改善,现货价格有所提升带动期货价格小幅反弹。临近月末受国外恐慌情绪影响,铝价大幅下挫,沪铝2011合约最低下探至13510元/吨。但随后立即大幅反弹,月末基本收回跌势。截至9月30日,沪铝2011合约当月跌幅1.63%;伦铝当月下跌1.95%

02

宏观市场:

国内经济继续向好,海外疫情仍旧严重

中国9月官方制造业PMI为51.5,连续7个月处于扩张区间,较8月回升0.5个百分点,回升幅度为4月以来最高值,预期为51.2。中国9月财新制造业PMI为53,前值53.1,为2011年2月以来次高,显示制造业仍在稳步扩张。中国9月财新服务业PMI为54.8,连续五个月处于扩张区间,预期54.3,前值54。疫情后制造业和服务业就业首次同步改善,但力度不强,就业形势依然不容过分乐观。另外,服务业方面,根据文化和旅游部数据中心统计,国庆假期8天,全国共接待国内游客6.37亿人次,按可比口径同比恢复79%;实现国内旅游收入4665.6亿元,按可比口径同比恢复69.9%;全国零售和餐饮重点监测企业日均销售额比去年“十一”黄金周增长4.9%;全国道路预计发送旅客3.79亿人次,日均客运量4737万人次,与去年国庆假期日均客运量同比下降30.93%。

汇率方面,国庆假期后,离岸人民币兑美元一度涨破6.71关口,最高至6.7075元,创2019年4月22日来新高;在岸人民币兑美元一度涨破6.72关口,创2019年4月24日来新高。目前海外疫情又再度爆发的迹象,四季度国内大概率延续复苏势头的经济基本面对汇率将提供坚强支撑,有利于进一步吸引跨境资金流入。央行决定,自10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0;下一步将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

海外方面,美国9月新增非农就业人数66.1万,较市场预期少增逾20万,不到8月新增人数的一半。9月时薪增速低于预期。9月失业率7.9%,连降五个月且低于市场预期,但9月劳动力参与率不增反降,成为并非源于失业人数减少的失业率非正常下降因素。美国9月ISM制造业指数55.4,逊于预期56.5和前值56,8月个人收入创三个月最大降幅。美联储重申经济复苏还有很长的路要走,利率将在较长一段时间内保持低位,但并无明确行动。美国总统特朗普确认感染新冠病毒,但预计接受治疗后将很快出院,美国大选第二轮辩论将推迟。美国新版财政刺激方案一波三折,迟迟未能落地。另外,欧洲疫情日益严峻,经济担忧上升,无协议脱欧风险仍存,欧央行行长多次强调刺激经济的决心,但欧盟复苏基金的推进有助于稳定欧洲经济。

03

供需分析

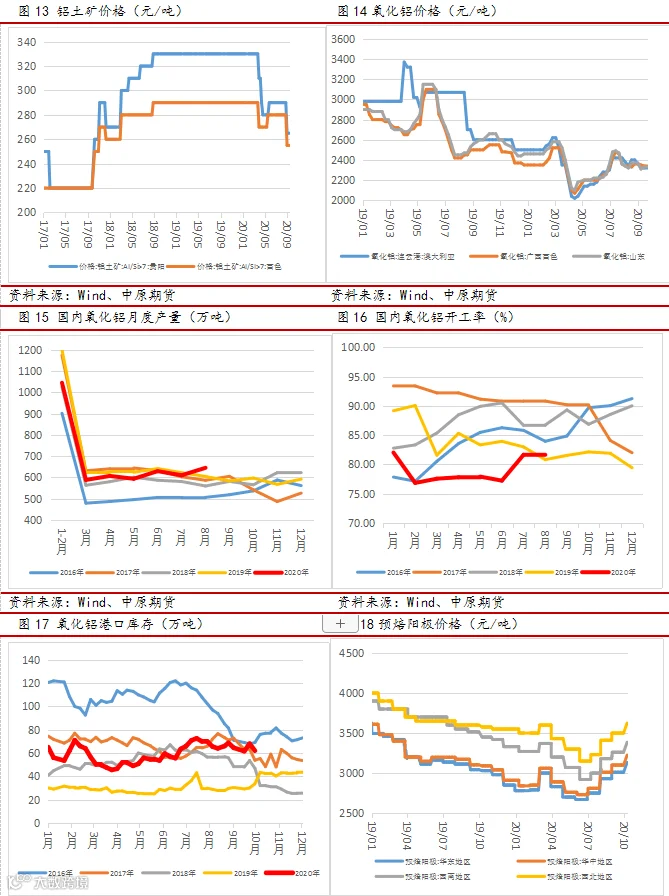

3.1 氧化铝市场运行平稳,预焙阳极量价齐升

阿拉丁(ALD)调研了解,国庆期间以自采矿和大型民采矿为主的多数矿山保持正常生产,雨季干扰国产矿供应维持短缺势态,但受累于氧化铝价格低迷,铝土矿价格继续弱势持稳,北方地区企业多保持低基准价格和高奖励政策。继8月份铝土矿进口量小幅回落至1033万吨后,阿拉丁(ALD)调研9月份各地区和港口进口量基本保持高位,预计当月进口量还将处于千万吨以上的高位,国内库存屡创新高后价格压力不断增加,随着近期海运费快速拉升,进口矿价格逐渐弱势企稳。进入10月份,几内亚雨季到货效应逐渐凸显,澳洲企业发货量同样有所下降,预计四季度整体进口量将有所下调。

阿拉丁(ALD)调研了解,9月氧化铝市场继续处于现货市场温和交投过程中,长单交易结构比重较大继续影响现货市场的交投频率和价格发现。国庆假期后主要采购商意向采购价格围绕在2280-2300元之间,部分采购商极端意向采购价格报出2250元,无特殊条件无人接盘;主要销售商意向销售价格围绕在2300-2320元之间,部分销售商极端意向销售价格报出2350元,无特殊条件无人接盘。节中海外市场出现3.5万吨成交,西澳离岸价格264.5美元,船期12月上旬,相较节前同等条件下成交下滑4美元左右,折算中国到岸价格2250元左右。国内氧化铝生产稳定,新投项目中国电投遵义保持满产,产量基本接近设计能力;华昇新材料一期前100万吨生产稳定,产量基本接近设计能力,一期后100万吨暂未投产,等待总部指令。截至10月初,国内氧化铝建成产能8812万吨,运行产能7180万吨,开工率81.5%。全行业加权平均成本2200元左右,其中晋豫区域加权平均完全成本2302元,与当前市场成交价格对比,基本处于盈亏平衡点附近,企业在维持当前生产状态的条件下,为降低成本争取利润或者减少亏损,尽量保证稳产和高产,预计10月日均产量将接近19.5万吨左右。

阿拉丁(ALD)调研了解,目前国内预焙阳极企业生产稳定,暂无波动。9月底,山东地区某大厂10 月预焙阳极采购基准价格敲定,各地阳极企业新单商谈价格跟涨运行,据了解,目前预焙阳极市场价格较上月上涨 125-150元/吨左右,部分企业仍有部分新单价格暂未敲定,山东地区阳极出厂参考2965-3100元/吨左右,河南地区阳极出厂参考3000-3150元/吨左右。据海关数据统计,2020年8月国内预焙阳极出口总量15.32万吨,环比增长21.78%,同比增长131.7%。2020年1-8月份,国内预焙阳极累计出口总量达107.21万吨,同比增长40.14%。近期东南亚以及中东地区预焙阳极出口量增幅比较大,欧洲地区也有一定增幅,主因欧洲当地现有生产线技术升级,提高了电解铝产能,商用阳极需求增加,据 SMM 了解,未来中东及南亚地区新增电解铝产能有望继续拉动预焙阳极需求,SMM 预计2020年国内预焙阳极出口总量将有望突破 145 万吨,同比增长23%。

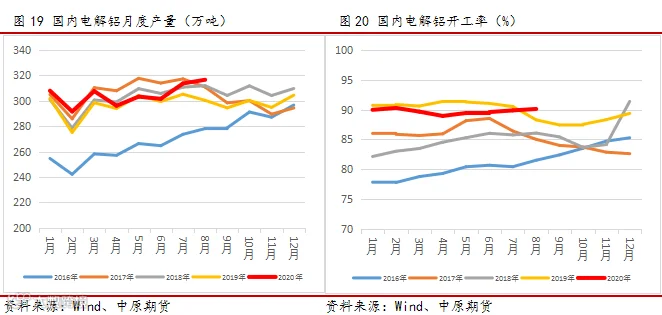

3.2 国内电解铝产能继续投放

据 SMM 统计,截至9月份,全国电解铝运行产能增至 3775 万吨/年,建成产能规模 4288 万吨/年;云南省建成产能 393 万吨,占比 9.16%,运行产能达 315 万吨,占比 8.34%。年迄今,中国电解铝新增投产产能 185 万吨,其中云南省新增 119 万吨,年内随着其亚一期一段、昭通二期、魏桥宏泰、神火二期一段的投产,年底云南运行年产能或将达 400 万吨左右水平。整体来看,当前云南新投产能初期放量速度大多符合预期,当地新增电解铝优势凸显,政府给予电价优惠政策,且西南地区下游铝需求抬升速度较快,云南冶炼厂至消费地运输成本较低;另外,水电铝一体化将成为未来中国电解铝新增产能的重点发展趋势。但中长期隐忧仍不可忽视,如 1)省内电负荷匹配及电价是否可以按约执行,枯水期电力是否够用;2)部分新增产能选址在山区,交通运力问题不容忽视,亟待解决。

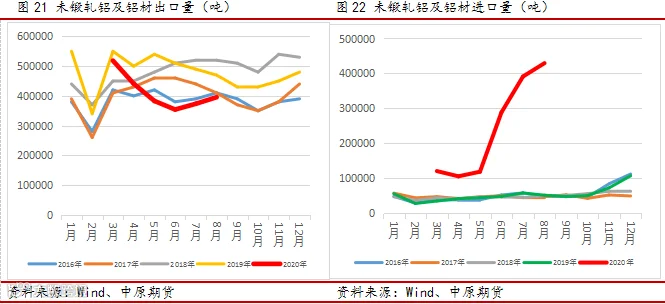

3.3 未锻轧铝及铝材进口量继续大涨,出口环境不容乐观

据中国海关总署公布数据显示,中国8月未锻轧铝及铝材进口429464吨,同比增加723.6%,环比7月增加9.8%。8月份中国未锻轧铝及铝材进口量是自2009年4月以来的最高月度进口水平。而中国8月份的未锻轧铝及铝材出口总量为395,424吨。今年1-8月中国未锻轧铝及铝材累积进口1637294吨,同比增加346.9%。

未锻轧铝及铝材总量中包括原铝及铝材一起,而8月单月进口量大增,预计其中4-5成的量为进口原铝锭。当月进口量大增的原因主要有三点:1)前提:国内需求尚可。据SMM调研了解,国内7-8月传统淡季消费不淡,特别是铝板带、铝箔及铝型材等几大板块表现稳定,需求尚可,SMM联系的部分广东型材大厂及河南板带箔大厂在进口窗口打开时间内皆有采购进口铝锭操作。2)优势:沪伦比值高位。因国内国外铝价倒挂,比值处于8以上高位,进口存在利润空间,甚至一些未涉足过进出口现货贸易领域的企业也开始考虑进口铝锭,导致进口铝锭量自5月以来激增。3)其他:人民币升值。从离岸人民币走势来看,自8月以来人民币一直处于升值趋势,为进口大增亦创造了条件。就9月未锻轧铝及铝材进口量来看,因进口窗口目前仍处于打开状态,且国内需求未有明显恶化趋势,就SMM调研了解,9月中旬仍有进口铝锭不断流入,预计9月未锻轧铝及铝材进口量同比仍能录得大增。

今年2月,欧盟委员会启动了一项调查,以确定中国是否在欧盟倾销铝型材产品。欧盟委员会于9月公布了一份文件,宣布征收临时反倾销税。该文件决定为对中国铝型材产品征收高达48%的临时反倾销税。欧盟文件显示,广东豪美新材股份有限公司和广东精美特种型材有限公司将被征收30.4%的关税;澳美铝业将被征收38.2%的关税,其他“合作方”将被征收34.9%的关税,来自所有其他企业的材料将被征收48%的关税。据SMM从海关统计数据查询,2019年中国铝型材出口量104.6万吨,其中对欧盟27国的出口量为13.7万吨,超过越南的12.4万吨,是中国最大的铝型材出口经济体。今年2月澳大利亚也对中国的铝型材启动反倾销和反补贴调查,此前包括越南、美国和加拿大也对中国铝型材进行过反倾销裁决或调查。今年在疫情影响下,1-7月份铝型材出口46.98万吨,同比减少22.84%,其中对欧盟27国的出口量为6.67万吨。随着欧盟的临时反倾销税的实施后,中国铝型材稍有恢复的出口形势又再度面临挑战。

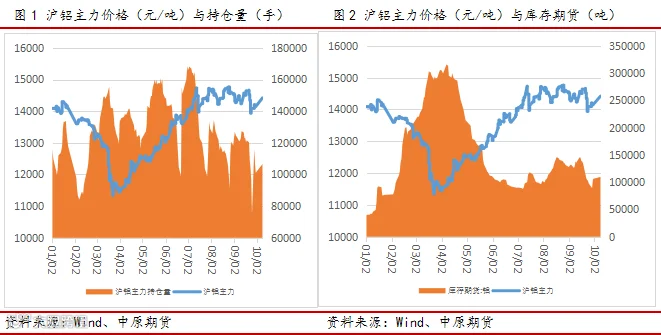

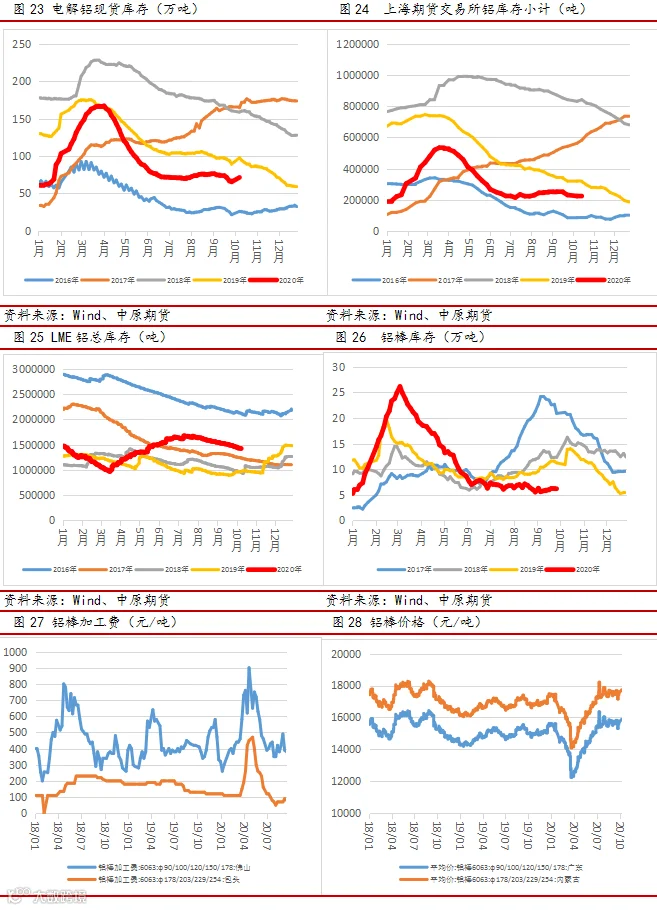

3.4 电解铝库存处于低位,铝棒加工费涨幅有限

库存方面,10月9日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区12.2万吨,无锡地区21.4吨,杭州地区7.2万吨,巩义地区5.8万吨,南海地区19.5万吨,天津4.6万吨,临沂0.5万吨,重庆0.3万吨,消费地铝锭库存合计71.5万吨,较9月30日累库6.0万吨。由于假期集中到货,截至10月9日,铝棒库存较节前大增4.2万吨至10.57万吨。佛山、无锡、常州、湖州库存上升,其中佛山库存翻倍,仅南昌库存微降。除去铝棒直送到厂比例提高外,今年铝棒南下数量也有所减少,一方面是路上运输距离过长,西南货源价格优势相对明显,另一方面是铝棒就近消化的比例提高,周边产业园配套深加工企业。

由于中秋叠加国庆假期,加之九月份新增订单不及预期,下游型材企业停工放假时间较往年增加,正常1-3天,稍长的4-5天。另外节前备货的数量和积极性都偏弱,节前基价大跌后才增加备货量,其余多数时间按需采购。消费端短期大幅改善的可能性不大,短期内铝棒加工费将跟随基价反向波动,持货商的挺价出货意愿会影响价格的调整幅度,并且四季度的加工费高点通常都会低于二季度,目前来看,广东铝棒加工费四季度的高点很难超过600元/吨。

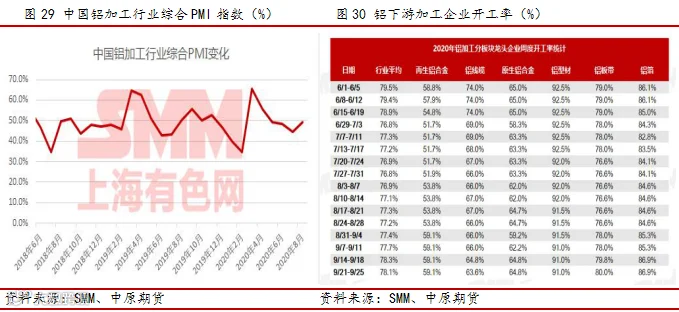

3.5 9月铝加工行业企业开工基本符合预期

整体而言,9月铝下游加工企业开工情况与此前预期相当,整体保持需求小幅增长。依旧以型材、线缆企业为拖累,差别仅在于型材企业累计订单更多,开工下滑时间将有所延后。板带箔及合金锭方面订单依旧如预期在旺季需求小幅增长,增量主要来自于汽车、建筑装饰、消费电子等领域。而国庆假期方面,龙头企业国庆假期如旧,仅型材企业假期有显著增加,而据SMM调研,样本外中小型加工企业假期有明显增加,但其一方面也有中秋假期叠加假期延长的原因,整体下游加工企业国庆假期有所增加。

原生铝合金:原生铝合金9月底开工率稳定在64.8%,较月初相比厂家完成订单为主,增开及新投产产能均已释放未对开工造成影响。主要规格A356.2合金其下游铝车轮厂10月开工维持高位,车轮厂反馈订单充裕,一些大厂满负荷生产,且国庆长假期间生产端没有放假安排维持满负荷开工,有的订单已经排至今年年末。相比之下需求端的火热情况对上游原生铝合金的带动作用有限,主要原因是8-9月原生合金新投入产能增量大于需求增量,调研样本内仅有1家有在10月小幅增产的计划,其余开工持稳。

铝板带:大型板带企业开工率持稳为主。9月底板带大企排产期仍在1-1.5个月之间,5系6系中厚板需求依旧较好,罐材料订单不及前期旺盛,汽车钎焊板逐步回暖,建筑板带材及装饰材表现稳定;外贸订单占比虽有缓慢提升,但离去年同期仍有一定距离,目前板带大企仍以内贸为主,另外,企业表示,业内存在下调加工费争取订单情况。因进入国庆假期,板带大企国庆期间基本不放假,正常生产,预计开工率维持稳定。

铝线缆:9月底大型线缆企业开工率略有下滑,因9月国网及南网公布特高压订单极少,中标企业不多,大型企业吸收新增订单不及去年同期,且9月国网工程进展缓慢,工程提货量较少,而线缆企业多按单生产,缺乏提货量情况下,开工率略有回调。相对来说,铜线缆的需求仍然好于铝线缆,目前国内大企对铝线缆消费偏悲观。另外,据悉国庆期间大型线缆企业车间放假1-2天,或工人轮休。

铝型材:9月底铝型材规模企业开工率维持稳定。新订单情况依旧差强人意,金九预期已经落空,银十目前也不容乐观,建筑型材需求方面表现不及预期,工业型材略有亮点,但型材板块九月份整体表现不佳。原材料价格大幅下跌,下游加工企业趁低价积极备货,但因为国庆中秋重叠,企业放假时间根据自身运营情况来定,短则1-2天,长则3-5天不等。另外欧盟对中国铝型材征收临时反倾销税,对于并未完全恢复的出口形势造成新打击;在疫情影响下,部分企业放弃出口业务转心国内市场,也有部分企业积极开拓其他新市场。节后企业生产的情况仍将取决于新订单的增量。

铝箔:9月底铝箔大型企业开工率持稳。就产品分类上来说,除电子箔、电池箔及双零软包箔表现不错外,其他如药箔、烟箔等反馈平平;需要重点强调的是,泰国公布将对中国的铝箔出口启动保障措施立案调查,叠加前期的欧盟27国及印度,目前中国铝箔出口量近三成比例面临反倾销威胁,国内铝箔企业对未来出口环境较为担忧。

再生铝合金:9月底龙头再生铝企业开工率持稳。废铝供应紧张问题并未因铝价的下挫而产生任何变化,对于Q4废铝供应问题,市场依旧存在供应短缺的担忧,仅少量废铝回收商出现恐慌出售部分库存,并未实质性解决废铝供应紧张的问题。而受铝价下挫影响,下游压铸企业备货观望情绪加重,加之再生铝企业本就有较浓的惜售情绪,并未出现此前预期的下游大量备货出现,备货或将在本周末及下周陆续出现。与此同时,海外需求复苏使得疫情影响逐步暴露,海外废铝供应也不复此前供应宽松状态,出口日本ADC12价格再创新高,仅在海外价格上涨前少量1740美元/吨新增进口ADC12订单出现,进口ADC12数量仍在继续减少。国庆排产方面,再生铝企业假期如旧,0-6天均有出现,多数普遍假期仅在2-3天。

04

后市展望

宏观方面来看,国内经济持续回暖,关注人民币强势回升。海外疫情形势依旧严峻,美联储宽松政策有望持续较长时间,短期关注美国大选进展。供需面来看,原料方面,氧化铝市场运行整体平稳,涨幅有限;目前电解铝行业利润处于高位,新增产能持续投放;国内未锻轧铝及铝材进口量继续大涨,出口环境依旧不容乐观;国内电解铝库存依旧处于低位,关注后市需求转淡后累库的情况。9月铝加工行业企业开工基本符合预期,关注国庆节后能否继续延续。整体来看,WBMS数据显示2020年1-7月全球原铝市场供应过剩114.8万吨,受疫情影响全球铝消费仍然偏弱。国内低库存对铝价有较强支撑,但消费端表现一般,难以给铝价更多的反弹动能,预计铝价将维持高位偏强振荡。建议沪铝主力2011合约日线以振荡偏强思路对待,下方参考支撑位14000元/吨一线,上方参考压力位14800元/吨一线。

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。