关注↑↑↑我们获得更多精彩瞬间

核心观点:

硅铁: 10月盘面价格先涨后跌,现货市场依然维持紧平衡状态,市场主流报价基本维持不动,同时合金厂厂家库存仍处于偏低位水平,现货流通量不大,仓单由于规则限制强制注销完毕。在原料方面由于环保因素的影响,矿山关停时间增加,硅石供应已呈紧张状态,同时兰炭等原料价格的上涨,硅铁成本温和上涨。同时在期货市场随着新月份的逐渐开始,仓单的注册量上涨,短期硅铁现货供应或继续维持偏紧的局面。而在月初部分钢厂招标的情况看价格出现小幅上涨的境况,反应下游成材价格上涨,钢厂对原料看空的情绪有所回暖;综合来看短期由于成本持续的上涨,以及现货持续偏紧,钢招价格温和上涨的情况下,硅铁2101价格仍维持震荡上涨的格局。

锰硅:10月锰硅盘面价格维持震荡的格局;进入11月新一轮钢招陆续展开,钢厂定价普遍下调,不过钢厂暂未大规模展开采购,观望气氛浓;而锰硅厂家盈利较差,但是开工率10月以来一直处于回升的状态,供给的恢复,使得尽管黑色整体有所走好,但市场看空硅锰期货情绪仍在。从锰矿方面来看,港口库存持续维持高位,并且实际成交价格低位运行,也加重了市场各方对于硅锰远期成本支撑不足的担忧。不过进入11月后,南方个别区域电费增加及北方天气、用电等问题逐步来临,厂家端生产成本将有所上升,并且由于下游需求仍较好,暂未受北方采暖季等因素影响,需求尚可,虽11月部分新开工企业逐步稳产,对于供需面仍将产生压力,但综合来看,短期市场将受锰矿不振、供应偏高等不利因素影响,短期较难走出弱势,但下游需求相对较好,锰硅继续向下空间不大,维持震荡格局

操作策略:单边策略:硅铁10月合约维持震荡上涨格局,逢低买入策略为主;锰硅1月主力震荡格局,逢低买入策略为主。

套利策略:跨商品卖SM2101-买SF2101

一、行情概况回顾

1、硅铁行情回顾:

硅铁期货自进入10月创出高点以来,盘面价格冲高回落,不过在5750元/吨一线获得支撑。同时现货价格持续保持偏紧的状态,并没有出现明显的波动,同时10月份仓单集中注销,仓单大幅下降,月底厂家发货仓单开始重新注册,同时新一轮钢招即将开始,市场成交开始活跃。硅铁总体呈现震荡上涨格局。

2、锰硅行情回顾:

锰硅期货10月维持低位震荡的格局,在6000元/吨附近获得支撑,整体价格依然延续弱势的状态。同时现货钢招价格普遍下滑,锰矿库存持续高位增加价格持续下行,抑制锰硅价格的反弹空间,锰硅价格总体维持低位震荡的格局。

二、期现货价格数据

三、供需格局分析

1、硅铁供给分析

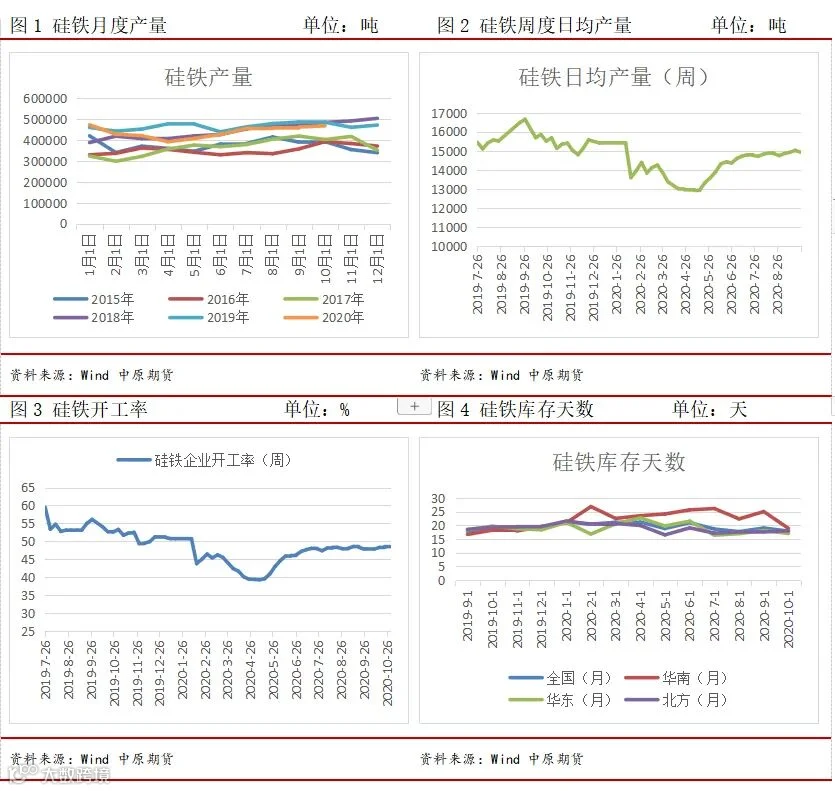

截止10月30日Mysteel统计全国128家独立硅铁企业样本:开工率(产能利用率)全国48.39%,较上周降0.14%;日均产量15232吨,降40吨。五大钢种硅铁(周需求):28624.9吨,环比上周增0.96%,全国硅铁产量(周供应):10.66万吨,环比上周降0.26%。硅铁市场相对稳定,市场主流报价基本维持偏强格局,钢厂招标价格小幅探涨。同时目前硅铁市场依旧处于供给偏紧平衡的状态,产量和需求均在持续恢复过程中。而目前上游原料方面由于环保的因素,硅石供应出现紧张的状态,同时兰炭价格也持续上涨,成本持续上涨;短期内硅铁供应格局变化不会太大,厂家库存依然偏紧,下游钢厂需求良好,支撑硅铁现货价格维持坚挺,硅铁市场以震荡偏强为主。

2、锰硅供给分析

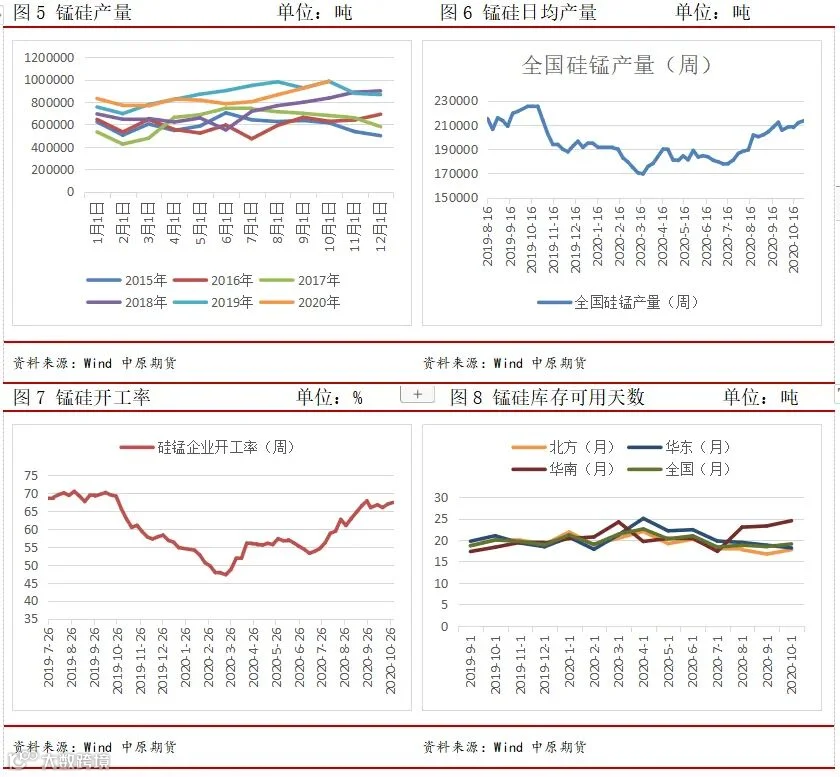

从基本面的角度来看,截止10月30日锰硅Mysteel统计全国121家独立硅锰企业样本:开工率(产能利用率)全国67.37%,较上周增0.44%;日均产量30473吨,增210吨。五大钢种硅锰(周需求):162398吨,环比上周增0.83%,全国硅锰产量(周供应):213311吨,环比上周增0.69%;从国庆之后,新增产能逐步投放供应旺盛,使得期货盘面价格维持在低位震荡,尽管黑色整体有所走好,但市场仍有看空硅锰期货情绪仍在;从下游钢厂需求来看,11月钢招逐步展开,而由于上月大部分钢厂定价较晚,导致此轮采购也有所拖延,不过个别定价较早的钢厂基本以下调为主。不过进入11月后,南方个别区域电费增加及北方天气、用电等问题逐步来临,厂家端生产成本将有所上升,且由于下游需求仍较好,暂未受北方采暖季等因素影响,需求尚可。综合来看,虽11月部分新开工企业逐步稳产,对于供需面仍将产生压力,短期市场将受锰矿不振、供应偏高等不利因素影响,短期较难走出弱势。

3、原料价格、库存及成本利润

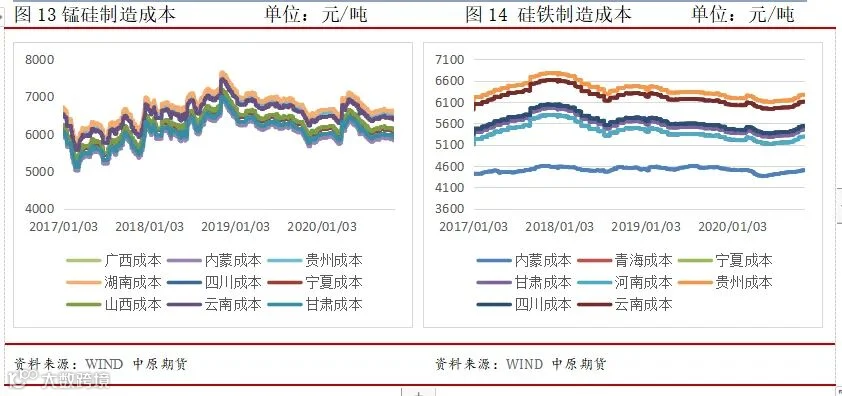

从上游锰矿原料方面来看,锰矿价格持续下跌,且由于港口库存高位运行,现货商家零售价格继续走低,个别商家已经出现亏损,尽管需求并未明显好转,但商家继续跌价促销售意愿不高。同时节后钢招、厂家采购节奏较为缓慢,锰矿库存累积严重,截止10月30日港口锰矿库存累计656.6万吨,创出历史的新高;外盘UMK12月及Jupiter 11月报价均呈现下调趋势,现货锰矿跌势再度展开,主流矿均回调0.5-1元/吨度,同时港口矿商的资金压力也在逐步放大,厂家压价情况严重,现货锰矿价格基本以每周1元/吨度的下跌速度运行,大部分矿商面对现货矿倒挂只能不断下调售价促进资金回笼,South32的三轮报盘回调也明显看到锰矿的大环境依然没有明显的拐点。锰矿价格仍维持震荡下行的格局。

4、仓单

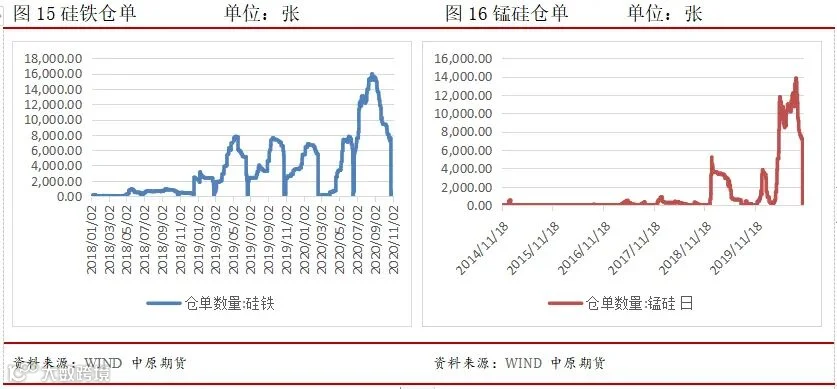

截止10月30日硅铁期货仓单和锰硅期货仓单由于规则限制原因注销完毕,进入11月仓单开始陆续的注册,同时之前交割库库存大量流入市场,远期市场压力缓解;而作为目前的价格来看,由于现货价格持续处于偏强状态,这仍有利于买方交割。

5、成材利润、成本及产量

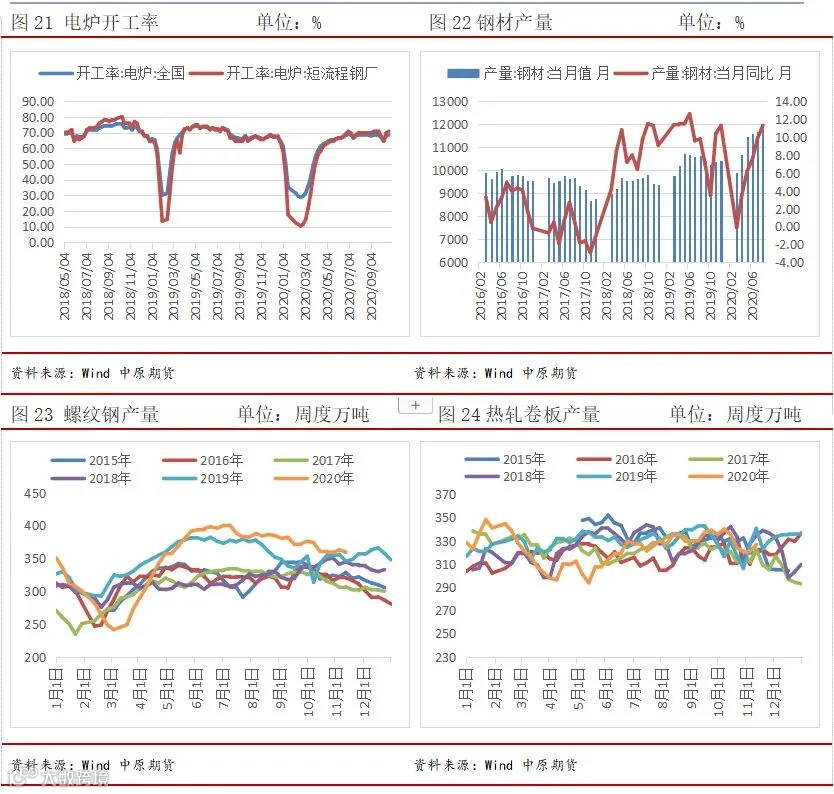

钢厂方面,产量仍相对处于高位,但是产量继续增加的空间不大。10月以来尽管成材价格持续的小幅上涨,成材利润有所扩大,这有利于成材产量的提升,而马上要面临冬季采暖限产的因素,粗钢产量持续增加的势头有所缓解; 同时从开工率上看,高炉开工率略有下降,但仍好于往年同期,以及电炉开工率也持续维持同期高位。整体上看,成材产量对合金的需求仍然较为强劲,持续缓解了合金价格的持续向下的动力。

四、基差及套利

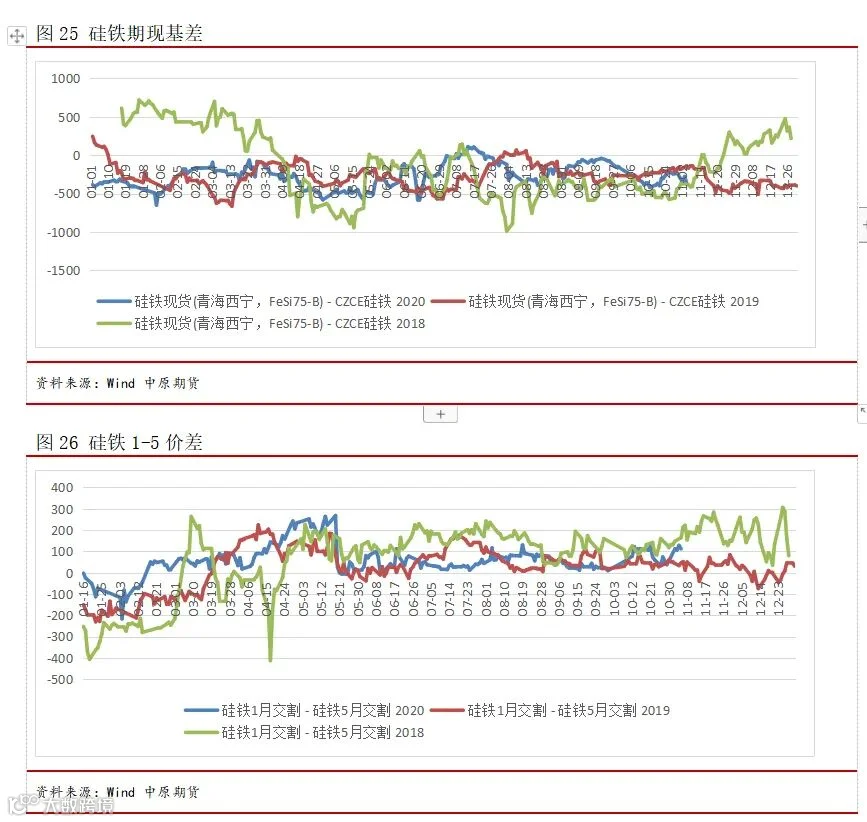

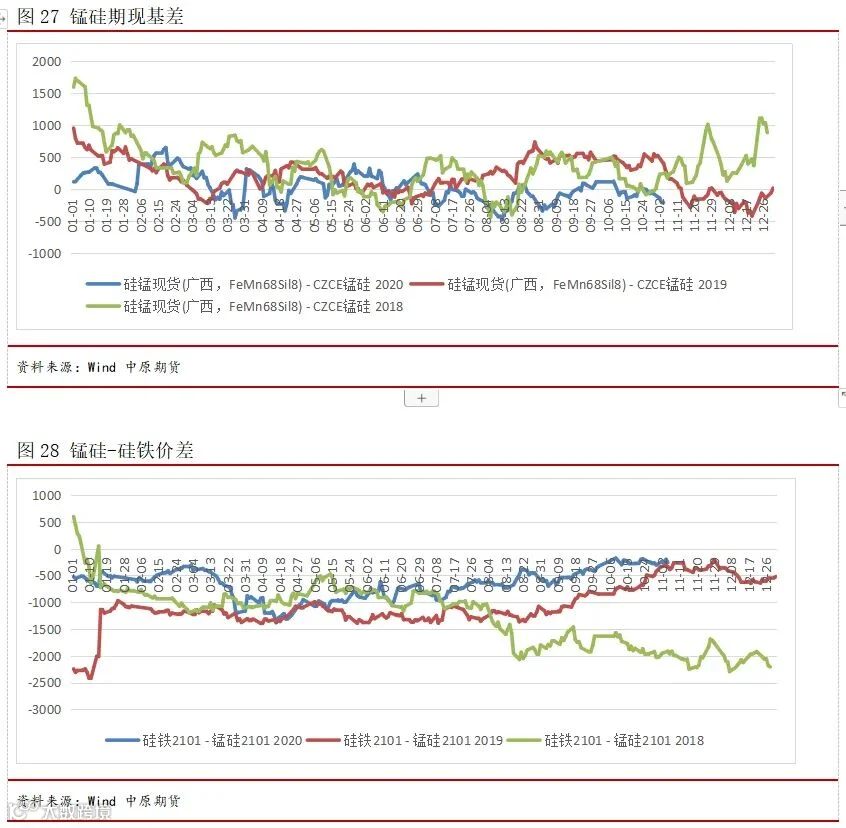

10月仓单注销完毕后,整体仓单压力不大,不过后期厂家持续发货,仓单仍会持续增加,从目前看11月份部分钢厂锰硅招标钢厂定价下跌70-170元/吨不等,硅铁定价较上个月上涨10-80元/吨不等。硅锰价差因硅锰绝对价格处于低价区域,目前基差价格区间不大,相对后期或有走扩趋势。硅铁目前价差偏低,处于反向基差结构,后面有走扩趋势。

五、后市展望、策略及风险点

综上 硅铁: 10月盘面价格先涨后跌,现货市场依然维持紧平衡状态,市场主流报价基本维持不动,同时合金厂厂家库存仍处于偏低位水平,现货流通量不大,仓单由于规则限制强制注销完毕。在原料方面由于环保因素的影响,矿山关停时间增加,硅石供应已呈紧张状态,同时兰炭等原料价格的上涨,硅铁成本温和上涨。同时在期货市场随着新月份的逐渐开始,仓单的注册量上涨,短期硅铁现货供应或继续维持偏紧的局面。而在月初部分钢厂招标的情况看价格出现小幅上涨的境况,反应下游成材价格上涨,钢厂对原料看空的情绪有所回暖;综合来看短期由于成本持续的上涨,以及现货持续偏紧,钢招价格温和上涨的情况下,硅铁2101价格仍维持震荡上涨的格局。

五、后市展望、策略及风险点

锰硅:10月锰硅盘面价格维持震荡的格局;进入11月新一轮钢招陆续展开,钢厂定价普遍下调,不过钢厂暂未大规模展开采购,观望气氛浓;而锰硅厂家盈利较差,但是开工率10月以来一直处于回升的状态,供给的恢复,使得尽管黑色整体有所走好,但市场看空硅锰期货情绪仍在。从锰矿方面来看,港口库存持续维持高位,并且实际成交价格低位运行,也加重了市场各方对于硅锰远期成本支撑不足的担忧。不过进入11月后,南方个别区域电费增加及北方天气、用电等问题逐步来临,厂家端生产成本将有所上升,并且由于下游需求仍较好,暂未受北方采暖季等因素影响,需求尚可,虽11月部分新开工企业逐步稳产,对于供需面仍将产生压力,但综合来看,短期市场将受锰矿不振、供应偏高等不利因素影响,短期较难走出弱势,但下游需求相对较好,锰硅继续向下空间不大,维持震荡格局

操作策略:

单边策略:硅铁10月合约维持震荡上涨格局,逢低买入策略为主;锰硅1月主力震荡格局,逢低买入策略为主。

套利策略:跨商品卖SM2101-买SF2101

关注及风险点:钢招不及预期,环保督察作用下降;中美贸易形势恶化。

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END