淡季冬储加速累库

节前钢价趋弱运行

本期观点:

供需方面,上周五大材产量消费下降,库存增加,淡季特征明显。具体来看,螺纹产量降0.85万吨至344万吨,总库存增68万吨至769万吨,表观消费降22万吨至276万吨,供需数据均高于去年同期水平;热卷产量增4万吨至337万吨,总库存降1.6万吨至319万吨,其中社库降4.45万吨,厂库增2.85万吨,表观消费增20万吨至338万吨,是五大材里库存唯一下降,需求增长的品种。

1月至今钢价呈现高位震荡格局,供需矛盾不突出,盘面走势不流畅,一方面目前处于淡季冬储节点,叠加近期疫情多点爆发,下游需求转弱,钢材总库存持续累积,且厂库加速向社库转移,钢价上方压力较大,近期螺纹盘面触及4400元/吨附近便有所回落,反映市场套保意愿较强,上周五午后多单获利减仓,盘面价格跳水。

上周开始多地钢厂已发布冬储政策,整体受成本因素价格远高于去年水平;且当前疫情有多点散发趋势,期价上行压力渐增。展望后市,开春后“金三银四”传统旺季有望带动钢材需求回暖,且今年工信部表示要坚决压缩粗钢产量,确保粗钢产量同比下降。此次措辞不是压缩粗钢“产能”而是“产量”,可看出政策层面的坚定态度。因此在需求复苏+供应减少预期+钢厂成本抬升等因素下,开春后钢材价格有望继续上行,因此建议在钢厂成本附近回调做多为主。

风险点在于,疫情再次蔓延抑制全球经济复苏步伐,对包括工业品在内的大宗商品需求及价格构成压制,单边及套利价差难以打开。

策略建议:

套利:05多卷空螺在价差50附近逢低建仓;热卷5-10正套逢低建仓。

单边:螺纹05合约依托成本支撑在4200附近逢低做多。

一、行情回顾

1.1 期现市场

今日钢材期货延续震荡运行态势,螺纹钢收跌0.25%至4321元,成交量回升至两周高位216.8万手,热卷一度跌破4300点周反弹,收涨0.66%至4426元/吨,成交量环比增加逾6成。

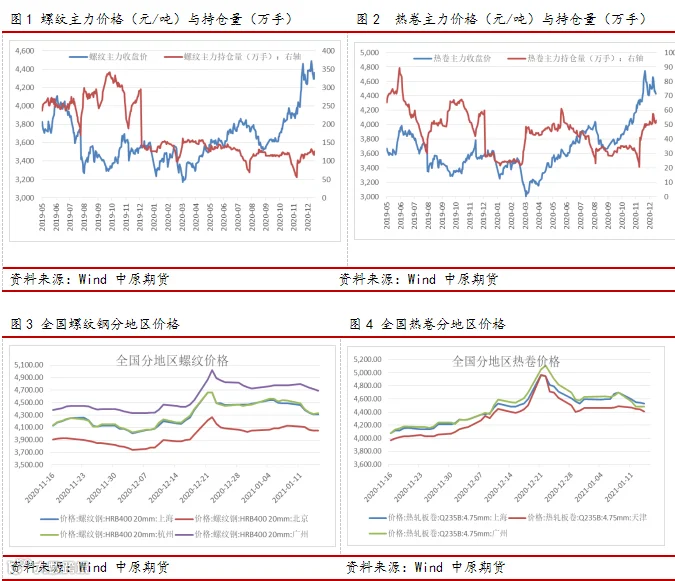

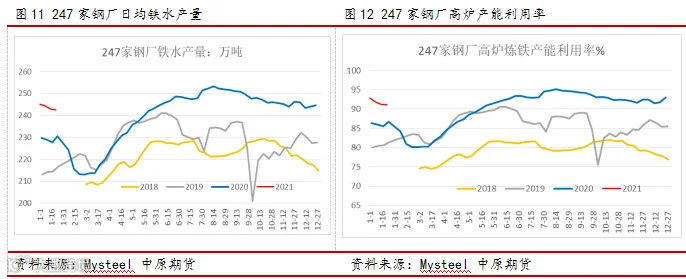

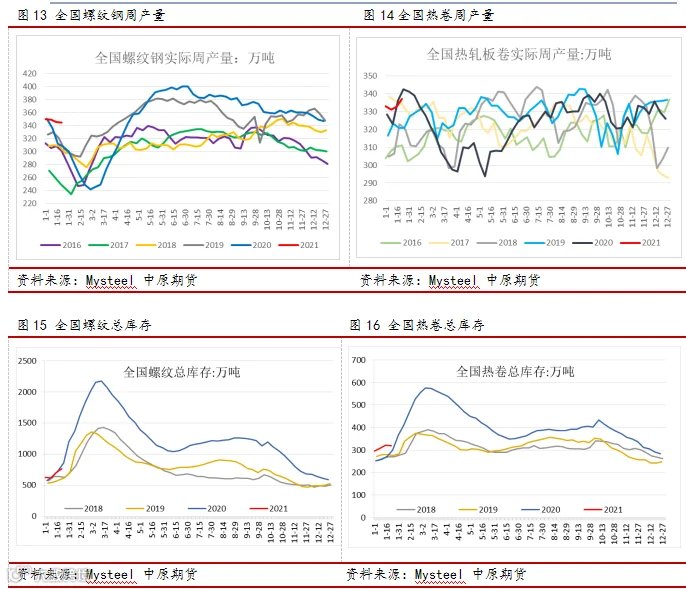

上周钢价延续震荡:冬季传统淡季,供需双弱市场进入冬储环节,但由于原料成本持续坚挺,钢厂成本高企导致价格难以回落,各地钢厂冬储政策陆续出台,螺纹价格维持在4250左右,比去年价格高出400-500元。周四钢联供需数据显示,产量消费齐降,卷螺库存表现分化,螺纹社库增幅较多,反映贸易商已有冬储动作;热卷社库不增反降,表观消费同样小幅增加,也符合制造业持续回升的背景。截至22日午后螺纹主力2105合约收于4294元/吨,周跌幅1.51%。现货螺纹:上海螺纹4290(-40);北京螺纹4110(+50);杭州螺纹4330(-)。热卷2105收于4362元/吨,周跌幅2.83%。现货热卷,上海热卷4470(-90);天津热卷4380(-40);广州热卷4460(-60)。

1.2 基差和价差

基差方面,卷螺05基差接近平水,现货市场需求转弱,叠加冬储价格偏弱,盘面表现相较坚挺,反应市场对节后需求预期较好,支撑远月价格,但当前平水状态又将压制盘面继续走强,因此短期钢市期现价格将继续维持弱势运行。跨期方面,卷螺5-10价差近期均维持在100左右,目前供需矛盾并不明显,近远月价差缺乏驱动,但随着开春需求回暖,05有望继续上行,因此建议逢低介入正套。跨品种方面,目前卷螺价差持续修复回落,中长期关注低位做多价差策略。

二、供需分析

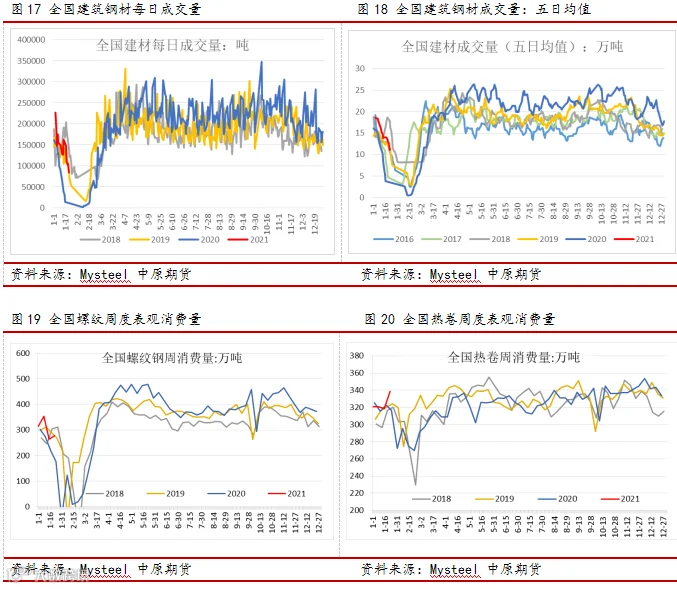

2.1 供应:利润微薄检修增多,铁水产量继续下降

上周钢联调研247家钢厂日均铁水产量242.55万吨,环比降0.32万吨,同比增11.92万吨;247家高炉产能利用率91.12%,环比降0.12%,同比增4.48%,铁水产量始终维持高位。上周螺纹产量降0.85万吨至344万吨;热卷产量增4万吨至337万吨。

截至1月21日当周,螺纹总库存增加68万吨至769.22万吨,环比增加近10%,累库速度近两周明显加快,不过与去年同期库存相比仅高出5%,在钢材产量持续高位下库存与往年基本持平,也反映钢材下游需求的强劲势头。分项来看,螺纹厂库增13万吨至288.73万吨,增幅4.6%,社库增55万吨至480万吨,增幅13%,厂库逐渐向社库加速转移,叠加本周北方钢厂陆续出台的冬储政策,贸易商陆续参与冬储,社会库存增幅较大。

2.2 需求:成交季节性回落

上周建材五日成交均值11万吨,环比降3万吨/日,螺纹表观消费降22万吨至276,降幅有所扩大;热卷表观消费增20万吨至338万吨,是五大材里库存唯一下降,需求增长的品种。

三、成本分析

四、行业资讯

【石横特钢2021年冬储政策】1月19日,石横特钢出台2021年冬储政策,具体如下: 一、价格政策: 1、定价模式:执行价格锁定。2、结算价格:直螺 HR400Eφ18规格执行4250元/吨,盘螺 HRB400Eφ8、10规格执行4450元/吨,均为现汇含税出厂价格。其余材质、规格价差及计量方式等,参照石横特钢1月18日价格表执行。3、销售价格:考虑到客户资金、仓储等费用成本,要求直螺HRB400Eφ18市场售价不得低于4280元/吨,否则取消客户冬储分量。二、冬储时间:自2021年1月22日至2月22日止,共计32天;逾期不提货,则不再执行冬储政策,价格随行就市。三、交款要求:预付全款。

【中煤协:煤炭供需“最紧张的时候可能快要过去了”】去年四季度以来,全国煤炭市场走势超出业内预期。目前来看,煤炭供需“最紧张的时候可能快要过去了”。1月20日“2021年1月份煤炭市场运行发布会”上,中国煤炭工业协会新闻发言人张宏作出上述判断。中国煤炭工业协会预计一季度在经济持续恢复、气温逐步回升、春节假日因素等多种因素共同影响下,煤炭需求有望先增后降,煤炭供应将总体稳定,煤炭价格将高位回调。后期随着气温的逐渐回升,煤炭市场供需偏紧局面将逐步缓解。

【唐山发布关于进一步加严管控措施的通知】唐山发布关于进一步加严管控措施的通知。省生态环境应急与重污染天气预警中心和省环境气象中心预报,自1月19日起我市以偏东风为主,风力小,趋于静稳,低气压、强逆温,扩散条件极差,预计出现中至重度污染过程。为有效应对此轮污染,经研究,在《唐山市2020—2021年秋│冬季空气质量强化保障方案》基础上,自1月19日18时开始采取加严管控措施,解除时间另行通知。

END

作者:

刘培洋

从业资格号:F0290318

投资咨询号:Z0011155

彭博涵

从业资格号:F3076814

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。