点击上"蓝字"关注我们!

综

述

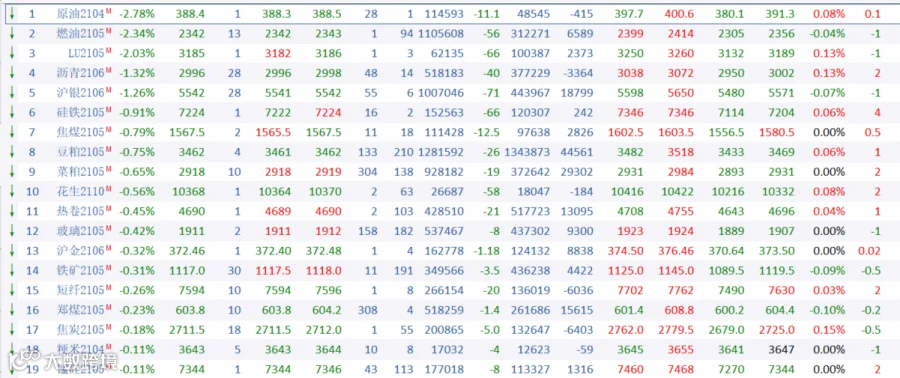

2月19日周五,国内商品期市收盘涨跌参半,有色金属强势,沪锡涨停创新高,沪镍涨4%,沪铜、沪锌、国际铜全线走高;化工品多数延续涨势,塑料涨4.3%,苯乙烯涨3.3%,聚丙烯、乙二醇涨近3%;黑色系回落,铁矿石、焦煤、焦炭均录得下跌;原油系回落,原油跌2.8%,燃油跌2.3%;农副产品普遍上涨,生猪涨5.6%,苹果涨逾3%。

黑色系方面

铁矿石主力合约周五从8周高位回落,新交所铁矿石在连续四天上涨后下跌。铁矿石期货周五由涨转跌,此前对中国节后钢材库存的调查显示,中国钢材库存明显增加,削弱了钢厂在长达一周的假期后立即提高产量的希望。铁矿石主力合约早间下破1100关口。新交所3月份铁矿石在连续四天上涨后,今日跌1.9%,至每吨166.30美元/吨。中原期货分析认为,市场对节后需求改善抱有预期,需求通常要到2月26日中国元宵节之后才会回升。但对供应紧张和中国以外需求前景光明的担忧应会继续支撑铁矿石价格。SteelHome咨询公司的数据显示,运往中国的现货铁矿石周四报每吨171美元,较上周上涨6.2%。

适逢春节假期,合金现货市场有两周左右的空档期,厂家库存有所累积。据我的钢铁网调研结果显示,截止2月19日63家独立锰硅企业库存为101500吨,刷新1个半月高位,较上次1月28日统计高出9700吨,其中主产区内蒙古厂家库存增加4500吨至40650吨,宁夏厂家库存增加3500吨至36600吨。

硅铁期货早盘直线下挫,当前最低触及7114元/吨,已经回补昨日调涨缺口,跌幅超2%。受内蒙古能耗双控政策的影响,硅铁生产利润丰厚,刺激厂家开工快速恢复,不过2月需求走弱,硅铁价格上方空间受限。

不锈钢2104合约夜盘上探15130点,创近半年新高,涨幅超2%。沪镍昨晨拉涨后,夜盘高开高走,达近一年半高位,对不锈钢有一定提振作用。春节后复工,高消费具有持续性,中下游低库存仍有补库需求,但300系增产有限,不锈钢供需错配驱动价格上涨。

焦联网:预计短期内焦炭市场维持稳定运行。供应方面,焦企开工维持高位,随着运输恢复正常,焦企发运积极,焦炭库存仍维持低位水平,现山西地区主流准一级湿熄焦报2650-2780元/吨。需求方面,钢厂开工积极性不减,部分钢厂受春节期间运输因素影响,厂内焦炭库存有所下降,近期对焦炭仍有一定补库需求。港口方面,港口焦炭市场暂稳运行,受春节假期影响,贸易商集港量较低,港口焦炭库存稍有下降,可售资源较少,现港口准一级冶金焦主流现汇出库价2850-2930元/吨。中原期货综合分析来看,个别地区受环保政策影响,焦企节前加大锁单量,且山东地区仍有减压产能计划,焦炭市场供应维持紧平衡,然目前钢厂多按需采购,加之个别钢厂有控制到货现象,焦企情绪较偏微妙,多持观望态度,预计短期内焦炭市场维持稳定运行。

贵金属方面

周五盘初,沪银大幅跳水,主力合约跌幅迅速扩大至2%,最终跌,沪金亦继续走软,主连下跌0.32%,最低触及370.64元/克,为2020年12月1日以来新低。隔夜,美国初请失业金数据疲软,严重打击美元和美国国债收益率的趋势,贵金属一度出现反弹。

不过,当前投资者对美国新一轮刺激政策以及美国经济复苏预期依旧强烈,市场风险偏好持续回升,美债收益率亚盘再度上涨,对贵金属形成压制。

上周初次申请失业救济的美国民众人数出乎意料上升。截至2月13日的上周,初请失业人数从前一周的84.8万上升至86.1万,创下一个月来的最高水平,比起预期的77.3万还高,其前值也被大幅上修。尽管美国劳动力市场展现出稳步恢复,额外的新冠财政措施和新冠案例减少,也促使更多的服务业重新开放,但由于失业数据的真实呈现,美元和美国国债收益率小幅下行,帮助金价的波动也暂时停摆。

虽然就业数据意外转冷,但楼市繁荣景象不改,美国1月营建许可总数创13年新高,表明楼市持续走强,可能有助于美国维持历史上最长的经济扩张周期。

对于贵金属未来趋势,中原期货分析认为,在当下通胀水平还未出现太过明显的回升,并且利率端虽然于昨日有所回落,但整体较此前几个月还是呈现出了明显的走高,因此目前贵金属价格或仍暂时维持震荡盘整的格局。

能化品方面

高盛:美国极寒天气对全球石油市场的影响有限;预计2月美国下48州陆上原油产量平均下降70万桶/日;结冰导致工业、页岩气行业停工将使炼厂产能减少5万桶/日和柴油消耗降低15万桶/日。

昨日苯乙烯强势封板,夜盘跳空续涨,最高价格至8928元,再度刷新上市新高。不过夜盘油价高位松动,导致今日开盘苯乙烯重心回落。受美洲极端严寒、日本地震及外盘多套装置故障停车影响,苯乙烯成本端提振明显,且供应端出现缩量,外盘价格暴涨,昨日苯乙烯补涨近900元/吨,EB03期货涨停。不过夜盘国际原油价格高位松动,成本端支撑减弱,今日开盘苯乙烯续涨动能不足,盘面出现回调。

亚洲近月超低硫/高硫燃料油价差,也称作粘度价差,周四攀升至11个月高位。数据显示,近月粘度价差攀升至每吨122.75美元,为去年3月11日以来最高,前一交易日为每吨119.50美元。在新加坡交易窗口,据报摩科瑞向复瑞渤投资商贸出售了2万吨超低硫燃料油船货,未达成高硫燃料油交易。

纸浆期货刷上市以来新高,市场炒作氛围持续升温。全球疫情和疫苗的积极进展、美国新一轮政策刺激的预期以及美国经济数据继续好转和风险偏好改善等因素提振市场人气。随着“禁废令”、“禁塑令”的落地,原料废纸及废纸浆供应逐渐紧张,加之疫情影响下海外成品纸进口受到制约,废纸价格持续上涨。

基本金属方面

节后首日暴涨过后,期市多头氛围有所减弱,不过有色金属乐观情绪仍在延续。

沪锡早间就强势领涨,午后涨势继续升温,多合约封涨停,期价再度刷新上市以来新高。伦锡库存整体仍维持低位,且0-3升水高企,供应结构性紧张状态并未缓解,沪锡备受带动再现疯狂涨势。

中原期货分析认为外围市场,美国1月楼市继续繁荣,不过周度初请失业金人数意外上升,美元指数出现回落,对金属市场构成支撑。

春节期间,外盘金属表现亮眼,节后归来,国内有色集体补涨,沪镍连续两日上涨,今日期价站上十四万一线,主力合约报收144050元/吨,涨幅3.96%,指数合约成交量与持仓量双双大幅拉升。

宏观氛围持续偏暖,美国财长耶伦表示,尽管零售销售表现向好,仍需1.9万亿美元刺激计划,同时,美国众议院议长佩洛西声称,众议院的目标是在2月底之前通过1.9万亿美元的抗疫救助计划,市场对美国刺激政策加快通过的预期愈演愈烈。不过节后国内资金面持续收紧,央行连续两日""收水",中原期货分析认为,央行对于流动性的态度已经在其行为上体现的非常明显,后续的收紧可能来的非常快,目前市场对此显然关注不足。

基本面来看,供应端继续偏紧,菲律宾雨季仍未结束,镍矿供应持续受限,我们分析认为,因菲律宾出矿大幅缩减,今年以来国内10地港口库存去库近200万湿吨。由于原料问题国内镍铁产量明显下降,镍铁价格随镍价有所回升。镍铁成本重心的上移,一定程度对电解镍价格带来支撑。需要注意的是,近期进口镍逐渐流入国内,电解镍市场供应紧张情况有所缓解,现货升水较前期明显回落。

消费方面,新能源行业对硫酸镍的需求持续向好,且市场对拜登政府扶持新能源行业充满期待,因此对新能源的后市发展较为乐观。不锈钢方面,随着疫苗的推进,新冠疫情对经济的干扰将逐渐变弱,后市需求前景可期,同时就地过年也会带来节后开工的稳定、快速回升,节前因价格偏高导致的补库效应偏差,预计节后市场预计随着开工的陆续跟进,市场仍存在补库需求,支撑镍价。

高盛:因预计出现巨大供应缺口,将12个月铜目标价上调至10500美元/吨;铜基本面前景“乐观”。

LME期铜触及九年新高,受美元疲软和供应紧张担忧支撑。LME三个月期铜最高上涨1.1%,至每吨8646.5美元/吨,为2012年4月以来的最高水平,连续第三周上涨。沪铜上涨0.54%,最高触及63640元/吨,延续了春节假期后的涨势,达到2011年9月以来的最高水平。

早间沪铜涨幅有限,午后明显拉升,主力2104合约收涨2.53%,期价最高触及64470元,再度刷新阶段性高位。国际铜期货也不甘示弱,涨幅为2.63%。最近市场风险偏好较为乐观,且美元指数出现回落,基本面支撑较强的铜价继续上扬,维持一天一个新高的节奏。

农产品方面

马来西亚BMD毛棕榈油期货周五延续盘初涨势,削减上一日大幅下跌录得的跌幅,受逢低买盘以及豆油价格走强提振。BMD基准5月毛棕榈油合约上涨47马币或1.35%,午盘报每吨3536马币。上一日棕榈油价格重挫3.9%,本周有望录得0.6%的跌幅。新加坡Palm Oil Analytics公司联合创始人Sathia Varqa称,逢低买盘、芝加哥期货交易所(CBOT)豆油价格小幅上涨以及大连市场豆油和棕榈油走势支撑了今日马来西亚毛棕榈油期货的部分反弹。投资者目前正等待下周一将公布的2月1-20日出口数据,以及印尼3月出口税率的消息。

据农业农村部监测,2月19日“农产品批发价格200指数”为138.19,比昨天下降1.96个点,“菜篮子”产品批发价格200指数为143.53,比昨天下降2.22个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为42.67元/公斤,比昨天下降0.9%;牛肉78.53元/公斤,比昨天下降0.1%;羊肉76.96元/公斤,比昨天上升0.6%;鸡蛋8.72元/公斤,比昨天上升0.2%。

鸡蛋主力合约午后进一步拉升,涨幅近3%,期价向上触及4717高点,该水平已经超越前期的阶段高位4677元/500千克。现货市场上,由于季节性因素影响,节后蛋价较节前有所下滑。但期货方面,市场预期蛋鸡存栏或下滑,上半年供需形势或偏向乐观。

USDA展望论坛并没有令市场惊喜的消息公布,隔夜美豆小幅走跌,拖累国内豆类及两粕集体下滑,两粕领跌油脂油料,三大油脂仍相对抗跌。国内农产现货市场大多仍在春节模式中,大豆及豆粕市场销售处于半停滞状态,对期货盘面影响有限。USDA预计2021年美国大豆种植面积将超过预期。美国农业部周四在为期两日的展望论坛中预计,2021年美国大豆种植面积将为9000万英亩,高于2020年的8310万英亩,亦高于分析师预估均值8940万英亩。美国农业部同时预计,2021/22年度美国大豆均价在每蒲式耳11.25美元。美国农业部将于今日(展望论坛第二日)公布最新供需预测。

据外媒报道,CBOT玉米周五连续第二个交易日下跌,因美国农业部预测玉米供应充足,推动连续两天下跌,现跌幅0.55%,最低报545美分/蒲式耳。此前美国农业部在年度农业展望论坛上预测,2021年玉米种植面积为9200万英亩,大豆种植面积为9000万英亩,这将是这两种作物有史以来规模最大的种植面积。

END

点分享

点收藏

点点赞

点在看