点击箭头处“蓝色字”,关注我们哦!!

“银十”旺季大幅去库

钢材需求暂无近忧

本周五大材供需数据双向修复,其中消费表现亮眼,远超市场预期,旺季名副其实。但9月经济数据预期不佳,钢材后市需求存疑,价格走势并不流畅。本周二统计局公布9月工业企业利润,其中汽车制造业新增利润最多,带动板材需求持续强势,而9月地产数据差于预期,当月新开工由正转负,基建增速低于预期且连续四个月出现下调,整体固定资产投资对长材需求预期较差。

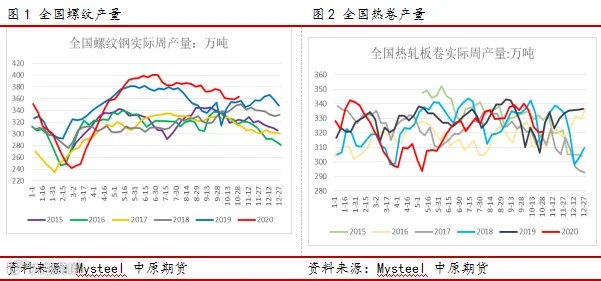

供应端,钢联数据调研:本周螺纹周产量363.48万吨,环比增加4.63万吨,增幅1.3%,结束近一个月产量连降趋势,同比增加9.76万吨,增幅2.73%,依旧是近五年产量高点;热卷产量320.82万吨,环比增0.13万吨,基本与上周持平,同比增14.57万吨,增幅4.8%,。旺季需求稳增带动现货价格稳中偏强,钢厂利润环比修复,前期检修产能多有复产,因此整体产量出现回升。

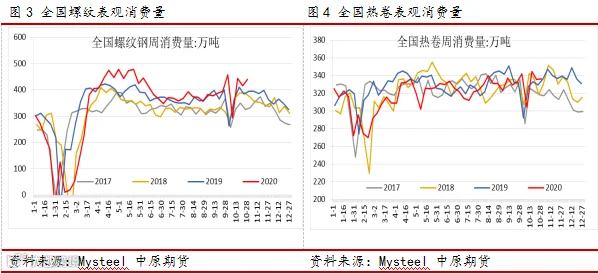

需求端,本周螺纹表观消费440.38万吨,环比大增5.7%,同比增14.6%,下游需求表现远超预期,支撑现货价格偏强运行。但钢市虽无近忧但有远虑,9月地产基建数据均弱于预期,尤其是“三道红线”高压之下,房企从资金端向施工段传导不畅,市场对年末乃至明年上半年的地产增速和钢材需求产生较大疑虑:现货有需求支撑表现平稳,但01合约在投资预期转弱和成材超高库存的双重压制下节节败退,期现走势分化致使基差持续扩大。

截至10月29日,全国螺纹总库存981.5万吨,环比减少76.9万吨,降幅7.8%,其中厂库降21.15万吨,社库降55.75万吨,贸易商积极出货,下游需求采购旺盛,社库大幅下降,总库存年后首次回落至千万吨以下。热卷厂库降5.87万吨,社库降9.42万吨,降幅不及螺纹,但由于库存基数较小,板材供应压力依旧小于螺纹。结合当前消费情况,再次复制疫情过后的地产基建的高增速已然不太现实,叠加今年冷冬限制,钢材需求难以重现二三季度的持续扩张。因此螺纹去库路径大概率要通过减少供应来实现:即钢厂在利润微薄+环保政策的双重指引下限产减产。但今年原料端持续强势,铁矿焦炭上涨不断侵蚀钢厂利润,长流程螺纹边际利润自二季度开始便持续低位运行,反观供应不仅没有减产减量,反而不断创下高点,钢厂已形成微利运行的常态模式;环保限产方面,今年秋冬限产措施更加细化分级,对于评级较高的生产企业影响甚小,整体预计影响产量范围小于去年。

总体来看,当前钢材市场正处旺季,冬储之前钢材产量和库存有望延续回落,但供应压力仍将持续。随着进入11月份天气转寒下游补库消费或将减少,需要警惕商家抛售价格下跌的情况。预计螺纹2101合约运行区间3500-3750;热卷2101合约运行区间3600-3830.操作建议单边观望为主,前期空卷螺差可逢低减仓。

作者:刘培洋

从业资格号:F0290318

投资咨询号:Z0011155

作者:彭博涵

从业资格号:F3076814

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点分享

点点赞

点在看