关注↑↑↑我们获得更多精彩内容!

花生现货定价机制与

期货合约标的选择

花生作为我国四大油料作物之一,对保证我国油料安全有着重要的战略意义。近年来,国内花生价格波动剧烈,农户与企业急需一种管理价格风险、稳定生产经营的金融工具。

本着服务实体经济的原则,郑州商品交易所对我国花生产业进行了深入研究,正在有序推进花生期货研发及上市工作。在花生期货即将上市之际,本文对花生现货定价机制、期货合约标的选择的相关情况做如下介绍。

一、我国花生现货市场

供需概况

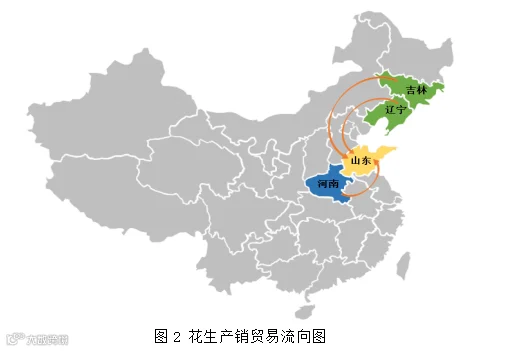

我国作为花生产销大国,花生仁年产量达1200余万吨,占全球花生总产量的三分之一。河南省花生仁年产量约为370万吨,山东省花生仁年产量约为220万吨,两省产量合计占比将近一半。正所谓“世界花生看中国,中国花生看鲁豫”。

近年来,我国花生表观消费量增速较快,由2009年的974万吨增加到2019年的1205万吨(折算花生仁),增幅达23.7%。由于我国花生生产及加工区域较为集中,花生产业呈现“东北及鲁豫生产、山东及河南加工”的特征。山东为我国花生产业的主要加工集散中心,河南次之,鲁豫地区加工消费量全国占比近70%。

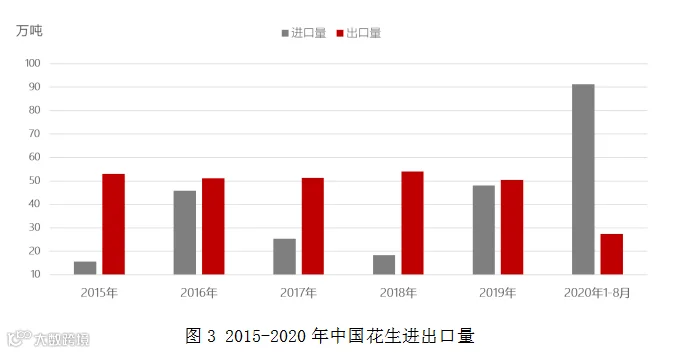

长期以来,我国花生基本能够实现自给自足。2009年之前,我国花生进口量一直维持在1万吨以下,随后呈现逐年小幅增长的趋势;2015-2019年间,出口量基本维持在50万吨左右,进口量波动较大,每年从20万吨到50万吨不等。海关数据显示,2019年我国花生仁进出口量分别为41.07万吨和19.15万吨,对外依存度仅为2.3%。

近年来,随着国内花生需求不断增长,出口份额明显萎缩,进口量持续攀升。由于2020年新产季花生产情不佳,国内花生价格走高,国内外价差约在1000-1300元/吨不等,花生进口窗口打开。海关数据显示,2020年1-8月累计进口量已高达90余万吨。不可否认,大量低价的花生进口在一定程度上冲击了国内花生市场,但花生进口量占比较小,尚不能对国内花生价格形成明显的趋势性影响。随着我国花生整体消费的增加,以及一带一路等政策的影响,预计花生进口量在未来仍有一定的上升空间。

二、我国花生的

贸易方式与定价机制

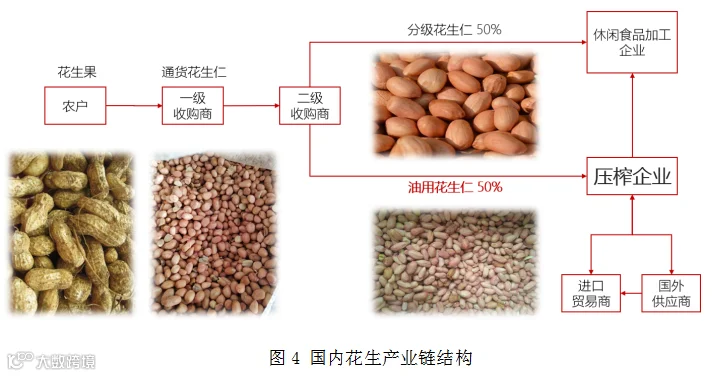

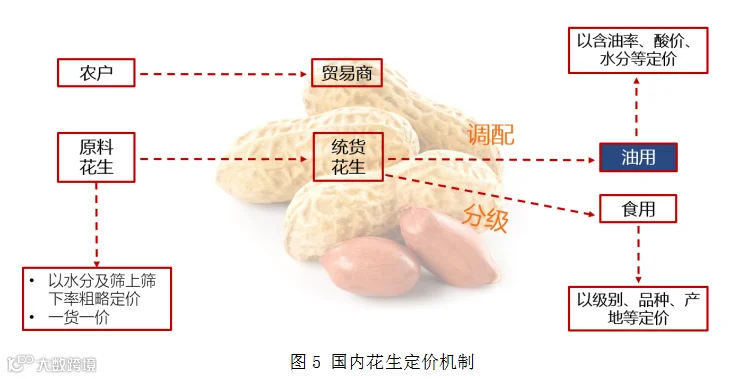

我国花生的贸易主要分为三种模式:一是花生经纪人、贸易商向农户采购;二是“公司+农户”种植收购一体化;三是加工企业直接向种植户、合作社采购。

花生经纪人及贸易商收购花生,以质论价。贸易商收购花生后,对花生初步整理,之后按照下游需求过筛销售。该类收购方式灵活、便捷,符合农户销售习惯,是目前我国花生贸易的主流模式,约占花生贸易量的80%以上。

“公司+农户”种植收购一体化是指部分大型花生加工企业,在产区建立种植基地,通过“公司+农户”模式给农户提供种子、化肥等农资,统一收获、定价,以保障花生品质,稳定采购来源。鲁花、中粮等油脂加工企业均有种植基地。

企业直接采购包括与合作社、种植大户种植期就签订采购协议,并支付定金,收获后支付余款的方式收购花生。花生收货季节,花生加工企业还会直接在产地安排收购点,直接从农户、经纪人、贸易商处收购花生。

花生在产业链中主要以三种形式流通,一是统货花生仁,指贸易商从农户手中收购的花生果经过晾晒、脱壳、初步除杂后得到的未经分级的花生仁;二是油用花生仁,指贸易商经过分级筛选后,用于满足花生油压榨企业需求的花生仁;三是食用花生仁,指贸易商经过分级筛选后,用于食品加工的花生仁,平均颗粒大小大于油用花生仁。

统货花生仁是经过简单加工后的初级产物,市场规模最大,涉及产业最广,对整个花生产业的影响力最强。作为花生加工产业链条中的中间形态,是所有需求企业的初始原料,用途十分广泛,下游油脂及食品加工企业收购后,再进行分级处理均可满足加工使用需求。值得注意的是,统货花生仁是下游油用和食用花生仁的定价基准,统货花生仁价格对油脂和食品企业生产加工具有较强的指导意义。

统货花生仁的价格最初产生于农户与一级收购商与交易环节,以花生当年基本面供需情况为基础,一级收购商即经纪人,从农户手中收购花生时,多依据长年的采购经验,综合感官因素判断花生的水分和出成,粗略给出价格区间,具有一货一价的特点。随后二级收购商即大型贸易商,从各个分散的收购点汇集统货花生仁,从而产生大致的平均价格。作为分级筛选后油用及食用花生仁的定价基准。

油用花生价格产生于花生油压榨企业与贸易商的交易环节,通常油脂压榨企业以陈米价格及新季花生产情为参考,制定收购基准价,后根据含油率、酸价、霉变粒、水分、出成等指标报升贴水,再综合计算最终收购价格。贸易商据此价格及质量要求供货,再依据后市供需状况不断调整价位。食用花生通常为分级后8mm以上的大粒花生,以产地、品种、级别作为报价口径,并对花生口感、外观、风味、及可追溯性等方面有具体要求,由于花生食品增值加工环节利润可观,具有对原料价格不敏感的特点。

三、油用花生作为

期货合约标的的相关考虑

考虑到期货交易对合约标准化的要求,需要兼顾标的明晰程度、用途范围和可供交割量等多个维度,郑商所在交割标准的设计上进行了有针对性的平衡与取舍,对油脂加工企业及花生的大宗贸易进行了一定程度的侧重,将油用花生仁作为花生期货的交易标的。相关考虑如下。

一方面,考虑到统货花生仁的大宗属性,本应是最合适的花生期货合约标的,但从贸易方式上不难发现,统货花生仁定价模式较为粗放,现货市场中没有形成统一的质量标准。实地调研过程中笔者了解到,一级收购商从农户收购花生时,有“大嘴一咬,大手一抓”来判断花生仁水分和出成的经验之谈,用不到科学检验办法,主观性较强,一货一价,定价体系难以量化成为期货合约设计的一大瓶颈。

另一方面,花生下游主流需求一分为二,油用和食用各占市场一半份额,对原料花生仁的指标要求迥然不同。统货花生仁虽然适用性强,但下游加工企业收购后无法直接使用,需要进行二次整理,现货市场中大型贸易商已然承担了分级筛选的重要职能,导致统货花生仁作为期货合约标的无法直接对口下游加工企业需求,上下游衔接不够紧密,定位模糊。若下游加工企业作为期货多头从盘面接货,势必会增加加工成本及原料采购成本核算的难度,为其利用期货工具进行企业风险管理造成困扰,导致企业参与期货市场积极性不高。

相比于统货及食用花生,油用花生更适合作为期货合约标的。

其一,食用花生仅仅是对用作食品加工的花生原料的统称,并不是现货贸易中流通的某一单品,花生食品加工的终端产品类型繁多,如花生果及花生仁炒货、糖果点心里的花生碎馅料等,不同食品品牌对花生原料的颗粒大小、产地、品种、风味均有不同的要求,下游加工企业对原料需求个性化突出,收购标准各成体系,难以统一,不具备作为期货合约标的标准化的基础条件。

其二,油用花生直接对口各类油脂加工企业,在现货贸易中油厂之间已经形成了较为统一的油料收购指标体系,均以含油率、酸价等理化指标明确定价,升贴水透明、可操作性强。

其三,花生产业链中除统货花生外,油用花生作为流通量最大的单品,同样具有较强的大宗商品属性。油用花生价格以统货花生价格为基准,二者之间联动强,对于其他花生品类的产业经营主体,也可以通过油用花生进行套期保值,有效发挥花生期货价格发现及风险管理的功能。

最后,油脂加工企业个体成规模,参与期货市场经验丰富,将有利于上市初期花生期货市场的平稳运行。

郑州商品交易所花生期货研发团队基于以上考虑,选择油用花生作为期货合约标的,以现货贸易中油用花生的定价机制为基础,经过反复论证,进一步优化改良,形成一套更为完备的基准交割品指标体系,为花生期货研发工作铺下坚固的基石。

花生期货的上市对传统花生行业来说,是挑战更是机遇。笔者认为,花生作为油脂油料板块的重要分支,与其他油料作物既有联动性又有独立性。由于同属于油料范畴,自身价格运行势必会受到国内外大豆、菜籽等品种的影响,宏观周期保持一致,互为联动。又因其自身特殊的供需结构保持独立性,同时具备油用和食用两大属性,油用花生与食用花生之间并没有形成严格的流通壁垒,各自的消费板块将共同影响花生期货标的的价格运行,花生期货将会走出具有自身特色的独立行情。

与此同时,花生作为农产品“靠天吃饭”的属性是不可不谈的。我国花生行业基本实现自给自足,花生种植及供应上更多受到国内天气的影响,由天气引发的可供交割量问题,可能会成为未来期货市场投机者借题炒作的主要素材,市场参与者需要警惕。

在笔者多次调研中了解到,花生产业中绝大多数油脂压榨企业涵盖了多个油脂油料品种,同时,花生现货市场前期存在许多电子盘交易,本次花生期货研发工作受到业内高度关注,因此,花生期货上市以后,相关产业主体的参与度和活跃度相对会更高。

可以预见,花生期货将成为实体企业在未来进行风险管理的重要工具,上市之后我国油脂油料板块将更为完备,花生期货可以与大豆、豆油、豆粕、菜籽、菜油、菜粕、棕榈等品种形成更丰富的跨品种套利策略,更全面地服务到业内实体企业。

近年来,我国花生种植面积与产量稳步提升,在我国主要大宗油料作物供给中占据近三成的份额,且自给率高,对外依存度不足3%。目前,我国其他油脂油料供给绝大部分依靠进口,对我国油脂油料战略安全形成较大挑战。花生作为我国重要的油料作物,关乎于国计民生,花生期货的上市对进一步优化油料生产资源配置、保障我国油脂油料安全意义重大。

写在最后

花生期货上市的脚步越来越近,在此我们翘首以盼,静待佳音,期待花生期货早日顺利上市!

作者:潘越凌

执业证书编号:F3047606

投资咨询编号:Z0015494

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。