关注↑↑↑我们获得更多精彩瞬间

世界共振,有色铜心

本期观点

宏观方面,国内宏观数据继续向好,经济增长持续回暖。海外欧美疫情再度严峻,市场关注11月初美国大选结果及新一轮刺激方案何时落地。

供需方面,南美铜矿罢工影响有限,关注四季度能否有追产动作;炼厂加工费依旧处于低位,现货市场短期仍旧相对偏紧;国内精炼铜产量继续新高,同时精炼铜进口大增,再生铜进口新政或提升废铜进口量;保税区铜库存迎来十三连涨,库存对国内铜价有所压力;采暖季“限产令”对铜上游影响不大,对下游的再生铜杆和漆包线企业影响较大;10月铜线缆开工率有所下滑,但整体下游需求表现尚好,关注海外需求的恢复情况。

整体来看,铜供给端表现相对平稳,库存压力逐渐显现,下游需求需关注宏观经济环境的情况。近期需要关注的风险点为全球疫情发展、美国大选及新一轮刺激方案、中美争端博弈、南美矿山供应、现货库存情况及下游开工变化。

操作建议

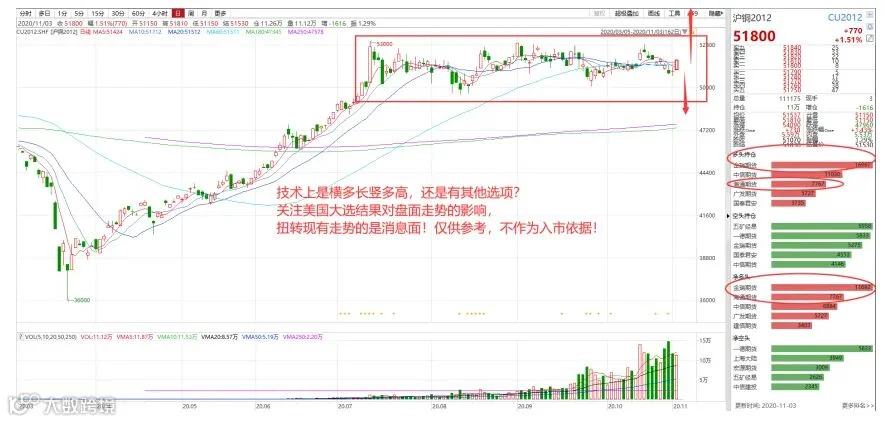

预计沪铜主力2012合约维持高位区间振荡,参考运行区间为49000元/吨—53000元/吨之间,耐心等待行情的突破。

一 10月份行情回顾和今日盘面

10月份,沪铜主力2012合约冲高回落,微涨0.02%,连续第三个月高位整理,运行区间为50820-52850元/吨;外盘伦铜上涨0.40%,但波动幅度更加剧烈,运行区间为6269-7034美元/吨;沪伦比走弱至7.6附近水平。

二 宏观市场:国内经济持续回暖,欧美疫情再度严峻

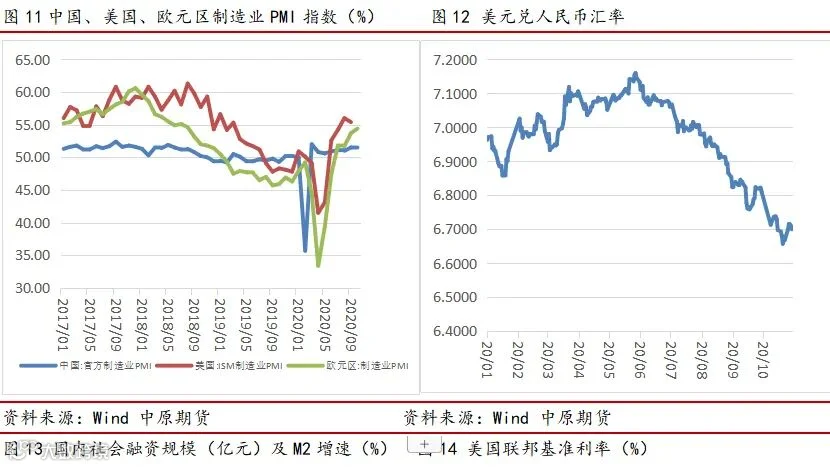

10月份,制造业PMI为51.4%,虽略低于上月0.1个百分点,但自7月份以来始终位于51.0%及以上,已连续8个月处于扩张区间,制造业总体持续回暖。生产指数和新订单指数均持续位于临界点以上,表明制造业生产继续回升,需求稳步改善。进出口指数在荣枯线以上同步回升。当月新出口订单指数和进口指数为51.0%和50.8%,分别高于上月0.2和0.4个百分点,均连续两个月位于扩张区间,主要是稳外贸稳外资政策效应持续显现,叠加近期世界主要经济体制造业恢复性改善,我国进出口进一步回暖。

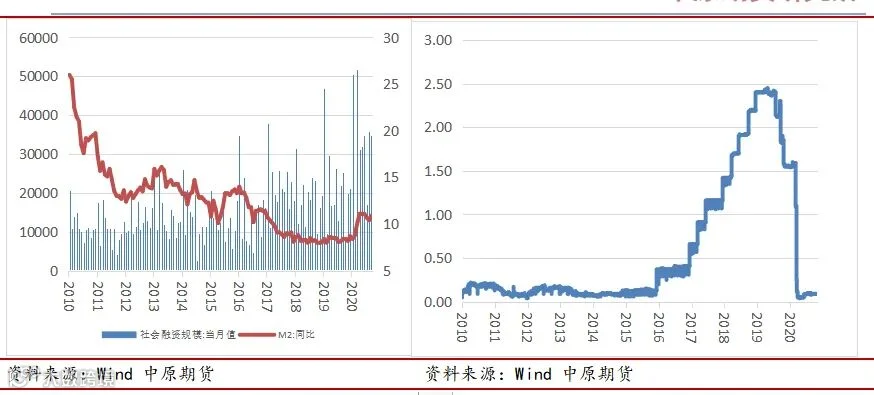

货币方面,央行公布的最新数据显示,9月末,广义货币(M2)余额216.41万亿元,同比增长10.9%,增速分别比上月末和上年同期高0.5个和2.5个百分点;社会融资规模存量为280.07万亿元,同比增长13.5%。货币供应量总体充裕,社会融资成本稳中有降,人民币汇率稳中有升,货币政策松紧适度。10月LPR报价1年期和5年期以上品种均与上月持平,至此,LPR报价已连续6个月不变。分析人士普遍认为货币政策后续仍将以稳为主,年底前降准和降息概率不大。

海外方面,美国10月Markit制造业PMI初值为53.3,前值53.2,预期53.4,创2019年1月以来新高。约翰斯·霍普金斯大学最新统计数据显示,截至美国东部时间10月31日17时30分,美国新冠肺炎累计确诊病例达9104336例,累计病亡230281例。多位美国医疗界专业人士认为,缺乏国家层面疫情应对计划和统一行动,是导致美国疫情几近失控的主要原因。美国疾病控制和预防中心的最新数据显示,10月30日,美国新增新冠肺炎确诊病例99750例,刷新了全球范围内一国单日新增病例纪录。目前,市场关注美国11月初大选结果及新一轮经济救助计划能否落地。欧元区10月制造业PMI初值录得54.4,好于预期。其中,欧元区10月制造业产出PMI录得57.8,为2018年2月以来的最高水平。欧元区10月制造业产出价格PMI录得50.2,为2019年6月以来的最高水平。由于第二波疫情导致欧元区商业活动在10月份再度下降,欧元区经济再次陷入低迷的风险加剧。虽然整体下行仍是温和的,且远轻于第二季度的暴跌,但再次衰退的前景将对欧洲央行施加更多压力,促使其提供更多刺激,帮助欧元区国家缓和限制措施的影响。各国在10月收紧限制措施,且似乎将在11月进一步强化。

三 供需分析

1 南美铜矿罢工影响有限,国内精炼铜产量新高

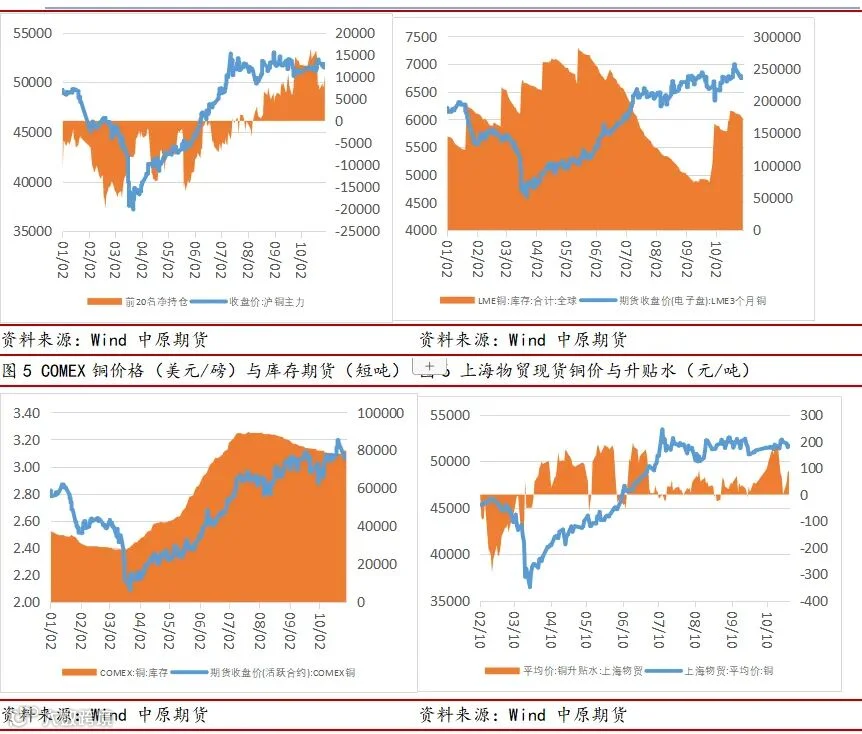

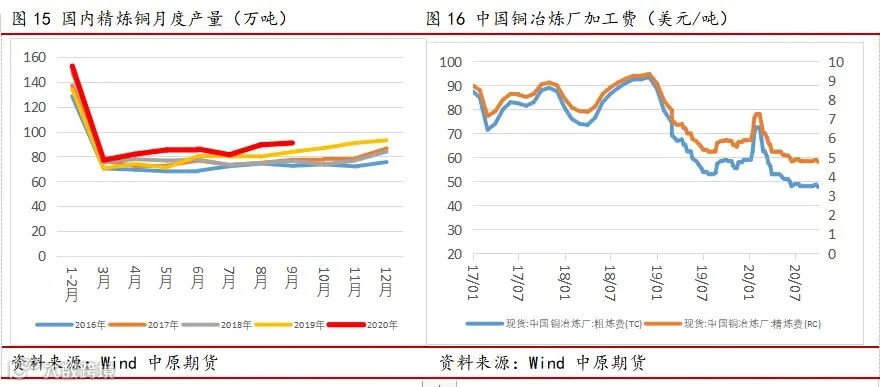

10月30日铜精矿TC指数(月度)为48.62美元/吨,环比上月上涨0.17美元/吨。从现货市场报盘来看,买卖双方关于现货TC价格分歧并未得到修复,继续处于僵持状态。整体而言,铜精矿现货市场较为平静,询盘和现货市场成交很少。南美方面,伦丁矿业旗下Candelaria工会宣布延长罢工,受罢工及Chapata铜金矿设备受损等影响,伦丁矿业重新设定旗下矿山年度产量指引。不过目前南美产量受损的铜矿体量均较小,并未对现货市场产生冲击。另一方面,目前市场重心逐渐转向11月陆续开始的年度长单谈判。

据SMM了解,智利国家铜业2021年发往欧洲铜长单溢价或在98美元/吨,与2020年相同,维持在2015年以来高点。市场猜想2021年Codelco发往中国的长单溢价或仍居于高位,在80美元/吨以上。2020年Codelco发往中国的长单溢价为88美元/吨。据SMM统计,截至10月15日,2020年进口铜现货平均溢价在66.51美元/吨,两者有较大差距。从国内买方的角度来说,为了维持与海外冶炼厂的长期合作关系,确保货源供应的稳定性,即使长单溢价偏高,仍会签订一部分长单,但会酌情考虑减少长单签订数量,来年以零单或者再补签小长单以满足需求。迈入四季度后,国内消费尚未看到明显好转,而国内炼厂有追赶产量动作,供需对比令多数贸商谨慎看待年末市场,对于溢价的上抬空间存疑。近日比价有所修复,成交亦有好转,但货源仍然充裕,预计洋山铜溢价维持缓慢抬升状态,但触及80美元/吨位置仍有难度。截至10月15日,仓单报价48-60美元/吨,提单报价38-52美元/吨,QP 11月。

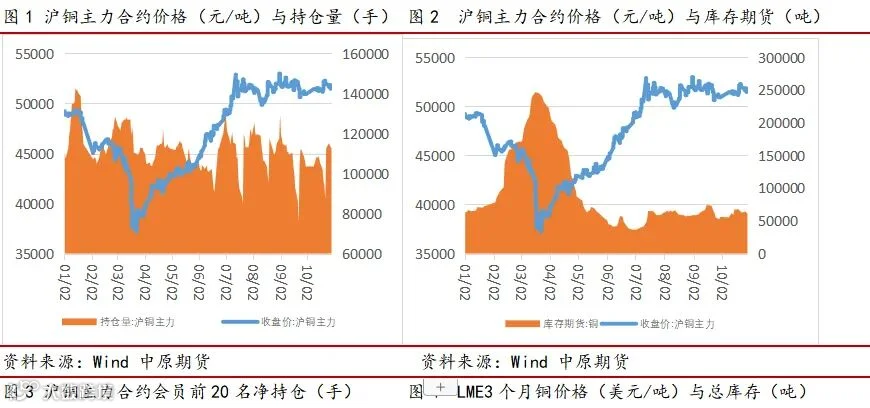

国家统计局最新数据显示,中国9月精炼铜产出同比增加10.3%至909,000吨,为自2019年12月以来最高月度产出;1-9月累计增长5.8%,较1-8月提高0.9个百分点。从产量来看,国内铜生产呈加速恢复状态,中国9月日均铜产量则接近2019年11月创出的纪录高位30,300,但冶炼费的持续低迷意味着铜矿的供应仍旧处于偏低状态。

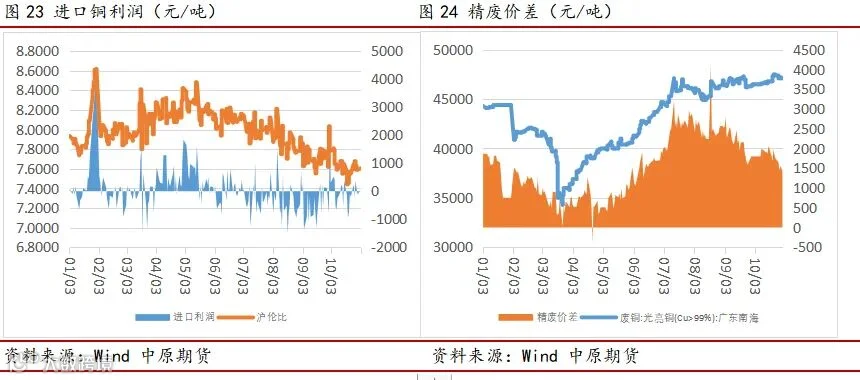

2 精炼铜进口大幅增加,库存迎来十三连涨

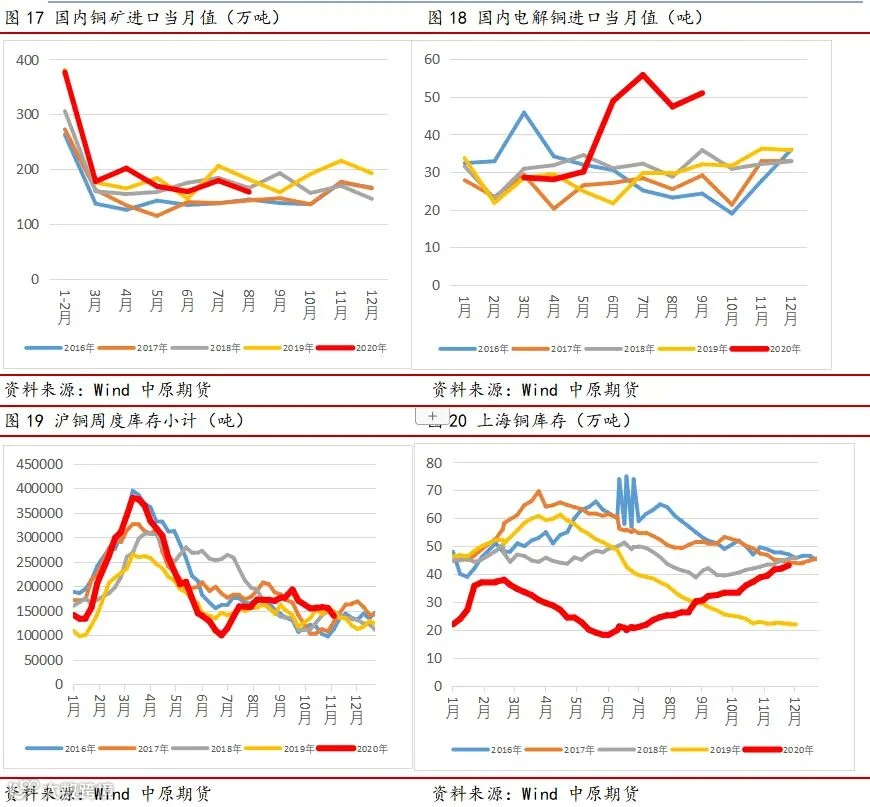

据海关总署数据显示,2020年9月中国进口精炼铜(未锻轧铜含量>99.9935%的精炼铜阴极及未锻轧其他精炼铜阴极)共50.59万吨,环比增加7.60%,同比增加60.82%;1-9月份累计进口345.74万吨,累计同比增加40.62%。9月中国出口精炼铜共1.64万吨,环比增加45.67%,同比减少5.64%;1-9月累计出口16.15万吨,累计同比减少35.55%。今年前三季度电解铜进口量即将追平去年全年进口量,进口窗口关闭长达四个月,外贸市场长时间维持低流动性,但是进口数据却与市场感受出现背离。

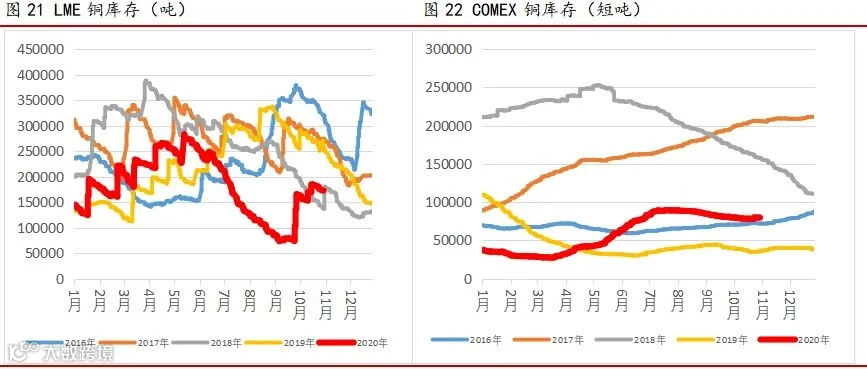

据SMM调研了解,10月30日上海保税区铜库存增加至36.05万吨,库存连续第十三周增长。进口亏损维持300-400元/吨左右区间,难以给到进口机会,市场报关需求低迷,外贸市场买盘十分有限,到港货源陆续流入保税库中,故保税库存继续增长。

3 再生铜进口新政或提升废铜进口量

10月19日,生态环境部印发《关于规范再生铜原料、再生铜原料和再生铸造铝合金原料进口管理有关事项公告》,自2020年11月1日起实施。目前剩余批文仅在年内有效,到2021年新的批文不再发放,意味着到2020年年底废铜将全面禁止进口,只可走再生铜资源政策进口高品质废铜。

SMM按照2019年的废铜品种来看,90%以上都符合新标准,对废铜进口的操作上属利好,不用过多担忧新标准严格的检验,且没有批文量的控制,还可解决此前航运公司拒运问题等。近几年东南亚,中东这几年相继建了不少铸锭厂,不符合要求的固废也可以在那边熔锭后再进口,使得铜锭进口量持续快速上升,但新政策执行后或将再度影响相关进口的结构。综合来看,我国属缺铜国家,再生铜(黄铜)政策解决了国内外许多企业在政策层面上的忧虑,将提高企业进口的积极性和提高企业的参与程度,令国内市场对海外废料有更大的吸引力,原流向其他国家的海外废铜资源应会向国内市场略作倾斜,预期进入到中国的废铜金属量总体增加。

4 采暖季“限产令”对下游影响较大

生态环境部印发《长三角地区2020-2021年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》、《京津冀及周边地区、汾渭平原2020-2021年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》要求包括长三角地区、京津翼及周边地区和汾渭平原针对钢铁、建材、有色、焦化、铸造、石化、化工、包装印刷、工业涂装等重点行业无组织排放治理,全面完成压减过剩产能和淘汰落后产能既定任务目标。

总体来看:本次秋冬季环保治理对铜产业链的上游影响并不大(过去几年各大冶炼厂对环保的投入力度较大,目前全部冶炼企业已经符合《铜、镍、钴工业污染物排放标准》,大多数企业甚至符合新标准,即二氧化硫低于100mg/m³,颗粒物低于10mg/m³,详细数据可见上表)。但对下游的再生铜杆和漆包线企业影响较大,尤其是河南、河北和天津地区,具体影响的量我们预计为:再生铜杆行业涉及年总产能140万吨,预计10月影响的量约为7-8千吨;漆包线行业涉及年总产能17万吨,预计10月影响的量约为2-3千吨,由于量级比较小,完全可以由不受环保影响的地区补充,据悉从9月中下旬开始已经有北方地区的漆包线下游用家南下采购,预计该状况将延续到10月。

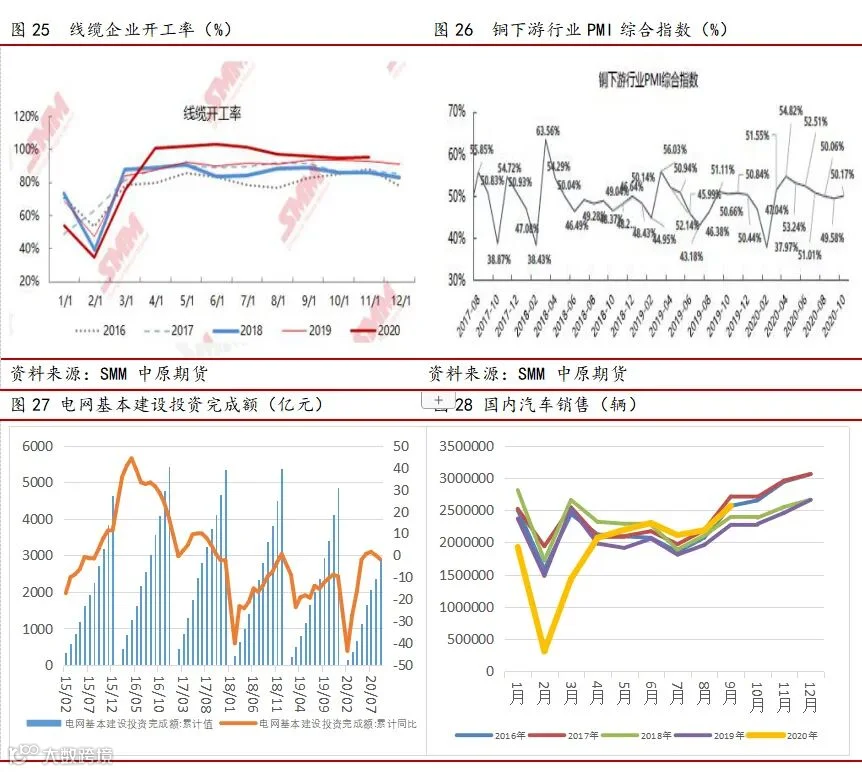

5 铜线缆开工下跌,“银十”需求尚好

据SMM调研,10月电线电缆企业开工率为94.68%,环比减少1.35个百分点,同比增加1.42个百分点。其中大型企业开工率为101.64%,中型企业开工率为59.78%,小型企业开工率为69.64%。10月线缆开工环比继续下跌,房产成交萎靡,地产用线缆随之拖累,10月线缆开工率环比继续小幅走弱。今年线缆行业受国网三季度交货量大幅下降以及房地产需求低迷的影响,新增订单持续下滑。受四季度国网订单小幅回升影响,预计企业11月份订单会有小幅回升。10月电线电缆企业原料库存比为26.98%,环比增加1.8个百分点。10月份继续订单下滑,导致原料库存消耗缓慢。据SMM调研,预计11月电线电缆企业开工率为95.18%,环比增加0.5个百分点,同比上升2.34个百分点。目前中小企业订单未见好转,大企业产量相对稳定,部分企业11月份产量小幅回升,但增幅仍然有限。

10月铜下游行业PMI综合指数终值为50.17,环比增加0.59,同比下降0.49。细分来看,生产指数和新订单指数终于结束连续5个月下降出现回升,金九旺季并没有如期出现,但银十并未爽约,各下游加工企业的订单环比9月都有增加,均回到50扩张区间之上,但也仅是路高于50。其中最引人注目的是新出口订单增速最猛重新回到50以上,10月为50.25,环比大涨1.09。此外,受销量好转影响,下游铜加工企业的产品库存指数也出现下降,10月为53.57,环比下降0.83。

预计2020年11月下游行业PMI综合指数为50.73,环比上升0.56个百分点,连续两个月站上50分界线之上。2020年银十并未爽约预期而至,而且市场预计年末生产情况会进一步好转,11月可能会出现内需+外需双刺激的情况。外需方面,虽然欧洲疫情已经出现二次爆发,部分国家甚至已经重启封城;不过值得庆幸的是,这次封城的力度并不如年初,重要港口并没有关闭,物流还能保持通畅;而且随着圣诞长假越来越近,海外需求将于11月提速,外需将增加。内需方面,年末电网和房企有冲刺的需求,而且随着经济复苏大众的需求也在增加。综上所述,我们预计11月PMI综合指数将环比上升。

四 后市展望

宏观方面,国内宏观数据继续向好,经济增长持续回暖。海外欧美疫情再度严峻,市场关注11月初美国大选结果及新一轮刺激方案何时落地。

供需方面,南美铜矿罢工影响有限,关注四季度能否有追产动作;炼厂加工费依旧处于低位,现货市场短期仍旧相对偏紧;国内精炼铜产量继续新高,同时精炼铜进口大增,再生铜进口新政或提升废铜进口量;保税区铜库存迎来十三连涨,库存对国内铜价有所压力;采暖季“限产令”对铜上游影响不大,对下游的再生铜杆和漆包线企业影响较大;10月铜线缆开工率有所下滑,但整体下游需求表现尚好,关注海外需求的恢复情况。

整体来看,铜供给端表现相对平稳,库存压力逐渐显现,下游需求需关注宏观经济环境的情况。近期需要关注的风险点为全球疫情发展、美国大选及新一轮刺激方案、中美争端博弈、南美矿山供应、现货库存情况及下游开工变化。

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END