点击上"蓝字"关注我们!

综

述

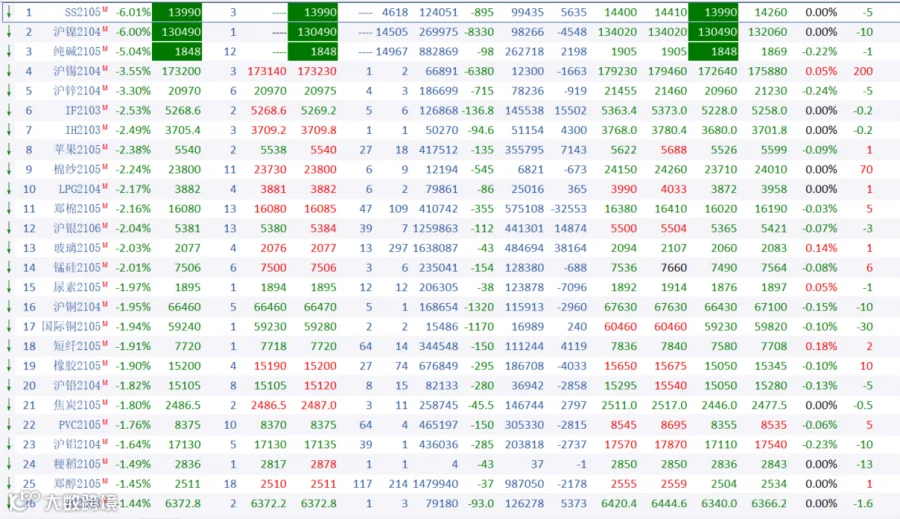

3月4日周四,国内商品期市多数品种收跌,不锈钢、沪镍、纯碱主力合约封跌停,沪锌、沪锡跌逾3%,橡胶、尿素跌近2%;黑色系涨跌互现,除不锈钢跌停外,锰硅跌逾2%,焦炭跌近2%,铁矿石逆势涨近2%;能源期货多数上涨,动力煤涨逾2%,LPG跌逾2%;沪银跌逾2%,沪金跌近1%;油脂油料涨跌互现,豆油涨逾2%,豆粕跌逾1%;其他农副产品涨跌互现,苹果跌逾2%,鸡蛋涨近2%。

黑色系方面

铁矿期货早盘直线拉升,震荡运行之际于午后创下1185元/吨的上市新高,主力合约最终收高1.95%报1174.5元/吨,成交量小幅缩减,持仓量日内逐步提升,并有12.75亿资金疯狂涌入铁矿期货。

一方面,钢厂铁矿石需求依旧强劲,本周64家钢厂进口烧结粉总库存微增至1782.15万吨,而日耗周环比大增1.82万吨至60.47万吨,处于近5个半月高位;与此同时,五大主要钢材品种总产量暴增22.71万吨或2.25%至1033.86万吨,刷新5周高位,较强需求对铁矿价格形成强势支撑。

再者周三唐山再度限制短期港口车辆运输作业,而且恰逢两会召开时间点,同时唐山环保排名确实面临追赶压力,市场预计对高品铁矿石的需求仍较好,进而对铁矿期现价格形成提振。中原期货分析师认为,唐山限产趋严,钢材供给受制,短期可能会利空原料,从长远考虑随着钢材利润扩大,钢厂对原料端的需求定会强劲,叠加海外经济的复苏,海外生铁产量仍在恢复,这样使得全球铁矿石消费持续向好。

不锈钢期货夜盘低开低走,上午继续下探,最低跌至13990元/吨,封跌停板,逼近半年线,创一个半月低位,成交、持仓量环比均有明显增加。主产区304/2B不锈钢价格均下挫200元,300系戴南废不锈钢价格下跌400元/吨。

昨日青山实业一则NPI转产高冰镍的消息对镍价带来深度冲击,青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍,伦镍暴跌7.72%,沪镍夜市尾盘封跌停,并引发不锈钢市场下跌。

菲律宾雨季结束前,矿供应持续紧张,叠加海运费上涨,矿价价格暂时坚挺,但市场有可能提前交易雨季结束的预期,结构性短缺预期走弱亦使得原料端镍价大幅下挫。内蒙限电双控等措施提振铬铁价格,原料铬铁坚挺对钢价形成支撑。

贵金属方面

周四,贵金属震荡下挫,其中沪金主力大幅下挫0.82%,盘中最低触及357.26元/克,为2020年4月以来新低,沪银主力大跌2.01%。因美债收益率及美元指数持续走高,削弱了黄金的吸引力。晚间,美联储主席鲍威尔将就美国经济发表讲话,预计其言论会引发市场波动。

美国较长期公债收益率周三上扬,因投资者关注美国联邦储备理事会主席鲍威尔周四的讲话,以寻找美联储是否准备承认利率迅速上升带来风险的迹象。美元周三上涨,因投资者预期相对于其他地区,美国经济增长更为强劲。

当地时间周四,美联储主席鲍威尔将就美国经济发表讲话,预计其言论会引发市场波动,鲍威尔在上周的讲话中并未透露对美债收益率升势的担忧,从而对金价遭受重大打击,假如他在今日的讲话传递相似信号,金价可能会再度遭到抛售。除了鲍威尔讲话之外,投资者也将关注拜登1.9万亿美元经济刺激方案的进展,据媒体报道称,美国参议院或于当地时间周四审议刺激法案。

隔夜公布的数据显示,2月"小非农"大幅不及预期美国就业市场缓慢复苏。同时,受严寒天气影响,美国2月ISM非制造业指数从两年高位回落至55.3,创九个月最低,新订单、商业活动、就业指数均下滑,物价支付指数创2008年9月来新高。美国2月Markit服务业PMI创逾六年终值新高,输入价格指数终值创历史新高。

能化品方面

手续费调整冷却投机氛围,出逃踩踏触发盘中跌停,周四纯碱整体弱势运行。昨日纯碱经历先扬后抑,最高价位刷新上市新高,然而好景不长,午后纯碱重心震荡下滑,夜盘延续弱势,价格继续下挫至1860一线,今日早间小幅冲高无果后,触及跌停。现货市场基本维持稳定,下游谨慎观望。

近期原油成本端高位波动加剧,但当前油价有所回暖,美油价格重新回到60美元以上,但整体对化工品影响不大。据悉,昨日原油走强是由于石油输出国组织(OPEC)及其盟友,即OPEC+可能在今日稍晚举行的会议上决定不增加产量,给国际原油价格带来支撑。

不过油价企稳并未能阻止纯碱触及跌停。昨日夜间郑商数发文通知,自2021年3月5日当晚夜盘交易时起,纯碱期货2105合约日内平今仓交易手续费标准上调为9元/手。手续费调整抑制市场投机氛围,盘中响应明显,主力合约多头快速出逃,导致行情出现踩踏。其他月份合约跟风抽资导致整个纯碱指数大幅下滑。

玻璃厂抵触高价纯碱。近期随着纯碱价格不断上涨,坊间传闻玻璃厂抵制高价纯碱心态浓烈,现货市场成交价格在1800元/吨成交受阻。当前玻璃企业库存多数处于低位,提涨积极,对重质纯碱需求相对旺盛。国泰君安期货认为,05合约目前中期最大的变数是光伏玻璃的投产,2021年上半年将有5000T/日净浮法产能投产,对纯碱刚性需求提高1.3%。在2021年上半年单纯依靠光伏玻璃难以改变纯碱过剩的格局,尤其考虑到纯碱2021年上半年还有40-60万吨/年左右的新产能投产,2021年上半年纯碱没有根本改观,但市场格局在逐步向好,上半年或许是2021年二季度最差的时期。

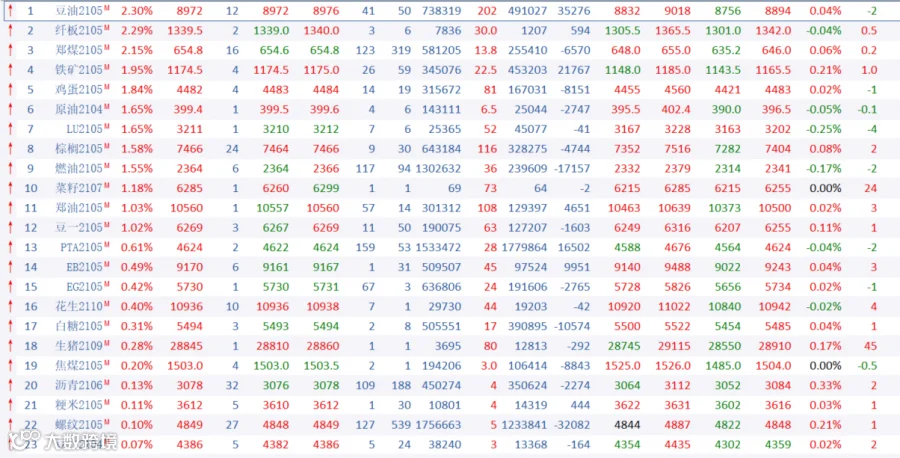

由于昨日消息称OPEC+考虑维持产量不变而不是增产,国际油价大涨,带动原油、燃油周四止跌反弹,盘中皆一度涨逾2%,原油收涨1.65%,报收399.4元,低硫燃油收涨1.65%,报收3211元,高硫燃油收涨1.55%,报收2364元。

市场密切关注今日OPEC+部长级会议的最终结果,沙特自愿减产的100万桶/日的退出节奏成为问题关键,政策风险较大。在减产放松程度上仍有分歧,此前主流观点预测4月协议增产50万桶/日,不过因担忧新冠疫情持续,油市和全球经济复苏脆弱,三位OPEC+消息人士昨日表示,数个OPEC+产油国正在考虑保持4月产量不变,而非增加产量,该消息提振市场信心,国际油价因此大涨,重燃内盘原油多头情绪。随着疫苗的接种率提升,全球新型冠状病毒病例数目开始下降,叠加天气日渐转暖,出行需求增加带动汽油消费的利好因素,市场对原油需求得以修复的前景保持乐观,预期原油需求能消化的供应量将增加。

基本金属方面

沪镍晚间收盘跌停,日内主力2104合约未曾开板,且所有合约全面跌停。高冰镍的投产令市场对于硫酸镍供需结构性偏紧的忧虑明显缓解,内外镍价出现恐慌性大跌。

宏观方面,美国ADP新增就业人口数量不及预期,不过市场对美国就业市场复苏有信心,美债收益率和美元指数走强,有色金属再度承压。国投安信期货表示,美联储褐皮书表示美国经济前景乐观,只是就业改善仍缓慢,近期市场预期美国经济恢复速度将会加快,这引发美国收缩货币政策的担忧,今天美联储主席鲍威尔将发布讲话,对未来政策的暗示对市场影响很大。

沪铜日内弱势运行,午后加速下挫,主力2104合约下跌1.95%,国际铜期货下跌1.94%。隔夜美元指数反弹,且日内A股大跌、沪镍跌停,金属市场情绪悲观,铜价再度回调。

最近沪铜仓单库存不断增加,昨日再增1391吨至78356吨,上期所铜周度库存有进一步累积的可能。中原期货分析师认为,继上周五国内库存大幅增加之后,国内外交仓压力依然较大,短期铜价可能继续承压,但我们认为随着Q2消费旺季临近,国内依然有大幅去库可能,此轮铜价回调幅度可能不会太大。

农产品方面

虽然自身基本面仍不佳,但受大连豆油大涨带动,叠加美原油期货大幅反弹,期价重返61美元上方,在周边品种的涨势提振下连棕周四止跌反弹,主力合约上涨1.58%,但库存回升的预期仍限制其涨幅。

马来西亚BMD毛棕榈油期货周四跟随豆油价格走高,但因预期2月底库存将增加,涨幅受限。市场参与者预计,因可能出现产量上升和出口下降,2月底库存将增加。一研究机构周三称,马来西亚2020/21年度棕榈油产量预估维持在1,910万吨。由于降雨减少,印尼2020/21年度的产量预计为4,600万吨。

豆一今日再度刷新上市高位6316元/吨,不过期价在历史高位不断攀升也令场内资金情绪紧绷,上午多头资金大量离场导致期价一度跳水,不过豆一期现共振互相支撑,底部支撑强劲,午后再度反弹,收盘上涨1.02%。

去年中储粮抛储大豆122万吨,而至今这部分大豆尚未回收。近期市场有消息称,中储粮将要完成80万吨的大豆国储轮换收购量。而大豆现货市场供应偏紧局面一直持续,黑龙江产区农户余粮有限,春节后现货价格也继续上涨,多地净粮装车价运行逼近3元/斤,如果中储粮入市收购,必然加大市场的紧张氛围。

豆粕在年内低点位置持续震荡,美豆守住14美分为国内市场提供成本支撑,然而下游需求弱势压制豆粕期价,资金连续第二日离场,豆粕尾盘跌幅加大,主力05合约小幅收低1.27%。

美豆仍保持震荡走势,市场仍在关注阿根廷干旱的天气前景。巴西各地的潮湿天气将进一步阻碍收割,而阿根廷的干燥天气则可能影响作物生长。但最大进口国中国需求疲弱给美豆市场带来压力。因净压榨利润长期为负,近日中国的压榨商一直不愿购买大豆,春节过后,以豆粕为原料的动物饲料的需求大幅下降。

今日豆粕现货价格继续小幅回落,纵观全国的豆粕现货报价,现在看来全国的豆粕价格洼地由广东转为江浙地区。春节过后两广地区豆粕现货价格表现坚挺,江浙地区豆粕价格现在是全国最低价位区。

END

点分享

点收藏

点点赞

点在看