点击上"蓝字"关注我们!

综

述

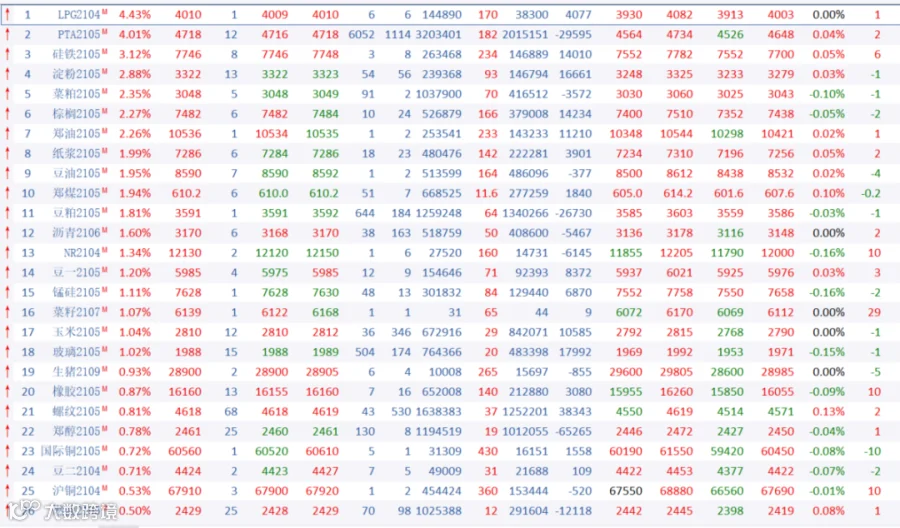

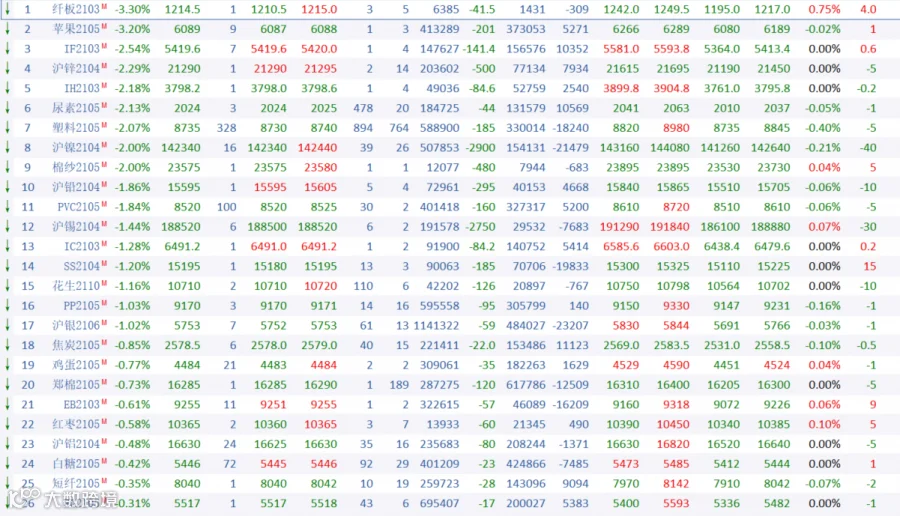

2月24日周三,国内商品期货收盘涨跌互现,能化品多数上涨,LPG、PTA涨逾4%,动力煤、沥青涨近2%;油脂油料,棕榈油、菜油、菜粕涨逾2%;农副产品多数下跌,苹果跌逾3%,玉米淀粉涨近3%;有色金属多数下跌,沪锌、沪镍跌逾2%;沪银跌逾1%,沪金跌0.11%。

黑色系方面

铁矿石期货整体继续维持震荡运行态势,主力合约夜盘探底回升,早间开始单边走软,尾盘则再度反弹,最终收高0.44%报1129.5元/吨,量、仓均有所回升,指数共获得逾6亿资金入场支持。

限产消息不断,唐山市近期将出现中至重度污染过程,为有效应对此轮污染过程,最大限度降低污染程度,在执行《关于启动重污染天气I级应急响应的通知》减排措施的基础上,自2月24日O时至3月1日8时再次加大减排力度,此前为有效解决唐山市三项气态污染物居高不下影响空气质量排名问题,唐山市生态环境局从2月21日起启动钢铁企业工程减排深度治理日报制度,对原料需求构成明显利空。此外目前全国钢厂高炉铁矿入炉需求虽依旧较好,但节后铁矿价格的大幅上涨也令钢厂采购情绪偏紧。中原期货分析师认为,临近3月两会限产预期增加,钢厂仍处于消耗库存阶段,期货盘面对现货贴水逐步修复,铁矿石尝试偏空参与。

近日钢材期货维持高位震荡运行,螺纹钢增量收涨0.81%至4618点,卷螺差仍维持在200左右。现货方面,唐山钢坯昨日盘后下调20元/吨,上海三级螺纹钢及热卷日内均下降20元,全国主要城市报价多以持平为主。

春节过后市场情绪整体较为积极,本周建筑钢材成交有所回升,但多数下游工程集中复工时间在元宵节以后,终端需求正在逐步恢复之中,市场投机性需求有所放缓。中原期货分析师认为,现货成交流动性尚未完全回归,能看到的显性高库存压力依旧存在,短期内亢奋情绪导致的价格大幅拉涨或不具备持续性,后续还是要观察等情绪回归常态后终端去库情况的演绎。

今日大部分时间里,焦炭期货均显露疲态,盘中最低下探至2531点,跌幅一度超过2.50%,不过期价尾盘强势拉升,终收一根小阳线,但截至收盘,仍较昨日结算价下跌0.85%,终收于2578.5点。

虽然春节假期结束之后,焦炭供需情况依旧是供小于求,而且焦炭社会库存仍在下降,但节后焦炭供需紧张程度较前期有所改善,并出现区域性好转。上游的议价权较此前减弱,下游利润情况重要性就会随之提升,钢厂对高位焦价的抵触越来越强烈,也更利于改善产业链利润极端不匹配的情况,于是节后钢厂开启首轮提降并得到顺利落实,这也成为近日焦炭期价弱势运行的导火索,不过从今日盘面走势看,此消息对盘面的影响已经逐步弱化。

贵金属方面

周三,贵金属震荡下行,沪金主力微跌0.11%,沪银主力跌1.02%,美联储主席鲍威尔强化此前的鸽派经济预期,认为前景仍然充满着不确定性,对贵金属形成支撑,但工业品普遍回落对市场形成压制。周三,美联储主席鲍威尔将再次进行国会作证,此外,美联储副主席克拉里达将就经济前景发表讲话,预计这些因素将引发市场波动。

隔夜,鲍威尔再次确认保持QE,其表示经济前景将在今年晚些时候得到改善,但又说,未来道路很不确定,距离就业和通胀目标还有漫漫长路;目前通胀并无实质改变,美债收益率攀升体现投资者对经济更有信心;失业率和通胀未到一定水平不会加息。

然而,该讲话没有提到市场最紧迫的担忧,即2021年长期国债收益率飙升至新冠大流行爆发以来的最高水平。不过随着美债收益率的短线急升,恐慌情绪下部分投资者开始买入美债,这令美债收益率暂时回落,一定程度上稳定市场情绪。

美国国会通过总统拜登1.9万亿美元经济刺激计划的可能性越来越大,引发了人们对通胀可能飙升的担忧。随着这些预期的上升,所谓的通货再膨胀交易的人气也在上升,对贵金属形成支撑。当地时间2月23日,美国众议院多数党领袖霍耶表示,众议院将于周五就拜登的刺激计划进行投票。据外媒报道称,美国国会众院将从北京时间周五(2月26日)22点起开始表决总额1.9万亿美元的新版财政纾困法案。

能化品方面

估值修复,PTA领涨化工品。中原期货分析师认为此前PTA主要受新增产能的预期、高仓单以及低需求的影响压制,盘面涨幅较EG、短纤逊色不少,所以估值较低引发当下资金多配欲望。目前,PTA现货加工费处于中小装置成本线以下,行业或进入产能调整周期。

同时下游需求逐渐回暖,给予市场较强的支撑。节后下游聚酯市场装置开工率恢复较快。截至19日,聚酯综合开工率维持在87.69%,较节前上涨8.47%,涨幅明显,并且各个品种的利润都创近期新高。尤其是短纤其利润近于1000元/吨,长丝各品种也出现了明显的好转,为短期PTA市场强势上涨奠定良好基础。

供应方面,受逸盛海南2月11日装置意外停车影响,累库略低于预期,另外虹港二期开车略有延迟,在供应面上对市场形成短期利好。不过PTA整体开工均负荷维持在85%以上的高位,且虹港250万吨装置下周计划试车产品,总体看供应压力有增无减。截止2月22日,国内社会库存达到479万吨附近,在供应上仍将制约期现上行空间。

周三原油系普遍高位震荡调整,盘中涨跌不一,LPG的盘面走势较为独立,以4.43%的涨幅独领风骚,升穿4000元关口,收复前期跌幅,报收4010元。

成本端原油方面,周二API数据利空油价,API原油库存增加102.6万桶,彭博预期减少650万桶;汽油增加6.6万桶,彭博预期减少350万桶;馏分油下降448.9万桶,彭博预期减少400万桶。

供给端,OPEC+即将于3月4日举行的会议是市场关注的热点事件,2月的OPEC产量情况以及3月初OPEC+减产会议的定调成为短期价格关键。沙俄两国目前存有分歧,前者希望尽量保持产量平稳,而后者则希望逐步增产。油价涨至一年高位,各成员国的减产执行力度有可能放松,且年内伊朗产量回归的风险有所增加。美国极端寒潮缓解,随着气温的回升,页岩油生产将在两周左右逐步恢复。

需求端,欧美复苏深化的预期再次得到加强,需求转好已进入证实阶段。近日英国疫苗接种显示积极效果,以英国为代表的西方国家很快就会结束封锁,社会与经济活动行将开放。宏观流动性宽松,美国即将通过的1.9万亿美元的刺激计划提振了经济复苏下的强通胀预期,原油作为通胀因子的考量,资金配置的热度仍存。

周三聚烯竖品种整体弱势震荡,午后跌幅加深,之前涨幅较大的塑料、PVC领跌。此前受美国寒潮影响烯烙产出及油价坚挺影响,聚烯经整体行情大幅上冲,塑料、PP、PVC等均刷新阶段新高,市场内做多气氛活跃。不过近期随着美国德州天气快速恢复,居民日常生活及电力陆续恢复,烯经工厂提前复工预期增强,海外供应有望快速恢复。因此市场对高价产品抵触情绪增强,PVC、塑料等行情均出现快速回落,现货市场报价随行就市,整体涨跌互现。

周三,纸浆期货继续拉升,主力合约涨近2%。因宏观氛围偏暖,纸浆外盘价、国内现货报价、下游原纸价格上调,浆市交投信心广受提振。同时3月为下游文化纸市场需求旺季,需求预期升温亦支撑纸浆走强。

基本金属方面

宏观方面,隔夜鲍威尔的发言再度确认将保持当前的超低利率和QE购债,直到经济复苏有实质性的进一步进展为止,这一言论相当于给市场吃下了一颗"定心丸”,美股黄金低位反弹。不过,中国央行未必跟随美联储的步调,国内资金从春节前已经有收紧迹象,节后则继续"收水”,后市应警惕国内资金的流动性。

高潮之后,大宗商品市场的火热情绪有所降温,叠加A股重挫影响,今日有色金属集体回调,沪锌低开低走,主力合约报收21290元/吨,跌幅2.29%。

供应端依旧处于偏紧状态,国内锌精矿加工费仍然维持低位运行姿态,维持2018年3季度以来最低水平。虽然今年以来国外疫情有所好转,但对矿山的影响仍在持续,矿端供应紧张格局短期难以有效缓解,本月海外加工费继续下滑。受利润下滑及春节假期影响,2月精炼锌产量预计减少6万余吨,

沪铜早间一度冲高,涨幅超过1.5%,随后开始回落,收盘上涨0.53%,国际铜期货上涨0.72%。连续大涨后金属市场上行动力减弱,A股遭遇重挫令市场氛围转悲,铜价冲高回落。

据SMM调研所知,广东8mm铜杆在节前2月9日时精废铜杆加工费价差在1750元/吨,随着铜价不断上涨,节后19日时精废铜杆加工费价差在2025元/吨;然到今日23日时精废铜杆加工费价差缺大幅收窄在750元/吨。中原期货分析师认为,节后利废企业开工晚,废铜供应短期偏紧。

LME铜库存延续下滑姿态,昨日再降逾千吨至73450吨,刷新多年低位,不过注册仓单并未同步下滑,且注销仓单也出现明显下降,库存能否进一步下降存疑。中原期货分析师认为,近期伦铜升水高涨,LME库存较低,有逼空的可能,夜盘有色回调,铜独涨。未来利好因素预计仍将持续,但在短期的迅速拉升行情中,波动加剧,警惕回踩威力,建议投资者控制持仓风险。

沪镍日内弱势震荡,期价自阶段性高位连续回落,收盘下跌2%。镍市目前并未出现明显利空,但有色金属历经狂热大涨后存在回调需求,整体出现回调姿态。

最近镍矿港口库存仍在下滑,据我的钢铁网统计已经不及800万湿吨,且最近镍矿价格也持续走高,Mysteel究其原因主因供应紧缺镍矿山占据主导地位,招标价格上涨;油价船租齐上涨,镍矿海运费飙升;工厂原料库存低位成交价格上涨等。

海南省政府办公厅日前印发了《海南省清洁能源汽车推广2021年行动计划》,提出2021年全省计划推广2.5万辆新能源汽车。中原期货分析师认为,新能源行业采购令硫酸镍消费表现良好,加之市场对新能源带来的需求提振预期乐观,因此形势一片向好。继续看好镍价在未来的走势,盘面回调是进场布局做多的机会,控制持仓风险,做好仓位增减。

农产品方面

多重利好齐发力,油脂油料集体上涨。春节后的豆油行情连续上涨是多重利好因素同时发挥作用的结果,原油产量受严寒抑制而在生柴层面利好油脂,巴西大豆收割进度缓慢且付运速度受阻,国内节后市场豆油有补货需求却供应紧张,且期盘上有逼空的资金和情绪炒作。

据马来西亚棕榈油委员会(MPOC),预计2021年马来西亚毛棕榈油产量为1960万吨,2021年印度尼西亚毛棕榈油产量为4500万吨。马来西亚2021年毛棕榈油出口料增40万吨,2020年马来西亚毛棕榈油出口量为444万吨。2021年印度尼西亚毛棕榈油出口料降10%。

据外媒报道,①北京农业咨询公司金砖四国农业集团的高级分析师林国发表示,北方较冷省份猪瘟病例的死灰复燃,促使农民在春节前宰杀更多种猪。而其他病毒,如口蹄疫和猪流行性腹泻,也造成了疫情的损失,比往常更严酷的冬天加剧了疫情的爆发。②他还预计,一些地区生猪群的恢复可能会推迟,特别山东及河南、河北的部分地区。这意味着,全国猪群中可能有多达15%的生猪群在冬季死于疾病,到2022年下半年,其完全恢复到猪瘟前水平的可能性更大。③systematic,strategic & soft consulting首席顾问表示,猪瘟疫情的爆发包括新的猪瘟变种,而事实证明,这些变种更不容易发现,也更难控制。

牛年来了,国内大豆市场继续牛气冲天,春节过后期现价格携手上涨,今日豆一期货继续上冲,主力合约突破6000大关,再创上市新高,持仓量大幅增加8372手,现货价格个别地区也较节前上涨2-3分/斤。

春节过后,东北大豆产区陆续恢复正常秩序,节前的重点疫区高风险等级也全面降为低风险区,等待全面放开。黑龙江大豆现货价格稳中上涨,嫩江、海伦及双鸭山等地价格走高,多地净粮装车价在2.95元/斤附近。国内大豆市场购销逐渐恢复,南方加工企业入市采购量增加。

全球通胀预期持续升温,全球粮价连续8个月上涨,国内农产品价格重心大幅上移,产区农户挺价心理依然较强。中原期货分析师认为,国内外大宗商品持续普涨,豆一期货保持高位震荡,现货坚挺仍是期货市场高位运行的重要支撑,而美豆强势突破也将提振买盘人气。豆一盘中突破6000元/吨关口阻力,豆一2105期货原有多单可继续持有或盘中顺势参与。

上周末公布的中央一号文件强调,要提升粮食和重要农产品供给保障能力,坚持并完善玉米、大豆生产补贴政策。此外,稳定大豆生产,多措并举发展油菜、花生等油料作物,政策面红利也为农产品市场强势奠定基调。

中原期货分析师认为,全球沉浸在大宗商品带动的“再通胀交易"中,国内油脂油料受激励继续集体上涨,两粕引领涨势,菜粕大幅收涨2.35%,不过豆粕5月合约在3600关口遭遇压力,日内几次冲关未果,国内猪瘟疫情对需求的影响尚未明确,且豆油强劲十连涨,买油卖粕套利也令豆粕价格承压。

END

点分享

点收藏

点点赞

点在看