点击上"蓝字"关注我们!

综

述

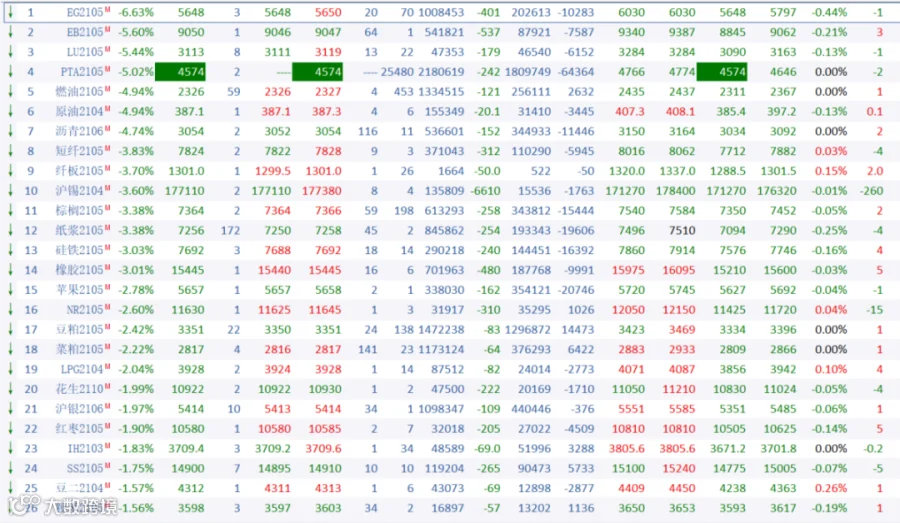

国内商品期市多数品种收跌,能化品跌幅居前,PTA封跌停,跌幅5.02%,乙二醇跌6.63%,苯乙烯、低硫燃料油跌超5%,原油、沥青跌近5%,动力煤逆势涨2.86%;基本金属普跌,沪锡跌超3%;沪金跌1%,沪银跌近2%;农副产品普跌,苹果跌近3%;黑色系涨跌互现,焦煤逆势收涨3.87%,硅铁跌超3%。

黑色系方面

铁矿石期货午后拉起,盘面翻红,主力5月合约收高1.49%报1154.5元/吨,量、仓均窄幅波动,累积近6亿资金入场支持。

近期铁矿石基本面矛盾并不突出,市场对元宵节后终端需求启动以及两会政策对产业碳达峰以及碳中和预期较高引导成材价格偏强运行,铁矿石主要跟随成材被动上行,此外铁矿石基差水平相对偏大,也存在回归需求。

周二午后,螺纹期货放量拉涨,收涨1.83%于4732元/吨,为2011年9月以来最高收盘价。成交量达217.7万手,为近两个月高位,持仓量则增加6.9万手至127.7万手。热卷期货收涨1.13%至4907元/吨,卷螺差继续收窄。现货方面,上海热卷价格也上调10元至4860元/吨,但上海三级螺纹钢则持平于4630元/吨。

唐山市加码重污染天气减排措施结束,但重污染过程仍未结束,邯郸还于今日启动橙色预警。唐山地区部分普碳方坯价格周日下跌20元后,今反弹10元/吨,现含税出厂价格为4270元/吨,矩形坯出厂价格4290元/吨。本轮重污染天气预警城市增加,叠加两会效应,北方地区钢材生产或在一定程度受限。且随着工人陆续返岗,终端开工率将逐步提高,市场对于后期需求整体预期较好。

今日焦煤期价火热上涨,不但重新站上5日均线,而且收复此前两个交易日大部分跌幅,截至收盘,主力合约较昨日结算价上涨3.87%,终收于1490点。

上周钢厂接连开启两轮提降,降价的速度快于市场之前预期,这对现货价格形成压力,同时亦使得煤焦期货市场再度产生悲观情绪,造成前两个交易日焦煤期价惨遭重创。不过,目前本轮提涨已经正式落地,同时经过此前调整市场悲观情绪已经得到有效释放,今日焦煤市场情绪有所修复。

此外,经过昨日重挫以后,焦煤期货基差骤升至130元以上,刷新9个月高位,期货贴水幅度较大亦对期价上涨提供支撑。

但从当前基本面来看,焦煤现货表现依旧不尽如人意。近期煤矿出货压力较大,部分煤矿已经自行减产,主焦煤在降价之后价格有所趋稳,但贫煤与气煤依然出货不见好转,因此仍有再次降价预期。

贵金属方面

周二,贵金属继续震荡下行。沪金主力下行1%,跌破360元/克,续创2020年4月以来新低。沪银主力下挫1.97%。因美元走强和投资者风险偏好上升盖过了美国国债收益率回落带来的支撑。

美元在过去几个交易日中上涨,因市场预期,随着美国政府准备祭出新的财政刺激措施,且疫苗接种变得更加普遍,经济增长和通胀将会加快,并且美国方面近期所公布的经济数据也相对向好,这使得美元指数继续走强。市场对美联储利率政策的预期已经发生变化,荷兰合作银行分析师解释称,由于通货紧缩交易围绕美国的财政政策和增长预期,因此美元可能会比市场普遍预期的更具弹性。

隔夜,美国2月ISM制造业PMI创三年新高,市场分析认为,因新订单激增,美国机械和设备的需求明显改善,叠加家庭支出增加带动生产增加,美国2月制造业数据延续强势,企业投资支出也正在加强,进一步印证当地美国经济复苏的预期。

当地时间上周六,美国众议院批准了拜登总统1.9万亿美元的冠状病毒救助法案,并将其提交参议院审议。这项计划,旨在为受新冠疫情影响的美国家庭和企业提供财政支持。美国参议院民主党领袖舒默(Chuck Schumer)周一表示,参议院本周将开始就拜登总统1.9万亿美元的新冠援助议案进行辩论。

能化品方面

隔夜外盘油价大跌,周二原油系回调压力大增,原油大跌4.94%,报收387.1元,高硫燃油暴跌4.94%,报收2326元,低硫燃油下挫5.44%,报收3113元,沥青跌幅达4.74%,报收3054元,LPG收跌2.04%,报收3928元。

原油此番大跌离不开美国寒潮短期利好开始消退,一轮快涨后多头获利了结压力大增,以及OPEC+增产预期或进入现实对市场信心的打击,加之美元指数反弹,为原油价格的回落火上浇油。此前美国寒潮打击原油供应,损失最高达400万桶/天,随着天气日益回暖,前期寒潮给原油带来的短期溢价正在逐渐消失。由于近期原油价格涨速较快,面对油价回升至疫情前的价格水平的诱惑,且全球石油库存下降,OPEC的减产自律性令市场担忧,预期沙特可能在第二季度停止单方面减产,OPEC及其减产同盟国可能在第二季度上调产量目标。昨日市场传闻OPEC+或于3月4日讨论否允许增产160万桶/日,如果该消息成为现实,当前的供需缺口将大幅缩小。

PTA供需方面虽仍存支撑,但上周市场快速上涨之后调整风险加大,加之原油连续两日下跌,盘面补跌意愿强烈。同时现货市场表现不佳,昨日华东PTA环比小跌。供需面变化有限,目前虹港250万吨装置已经半负投产。市场存在对高价原料以及相关产品的供应抑制了一部分终端订单的担忧情绪。

乙二醇同样受累于获利盘较多,以及成本回落压制市场情绪,盘面出现大幅回调。目前现货成交价已经可以覆盖所有乙二醇工艺装置的成本。在利润情况转好的情况下,国内煤化工装置积极复工,同时也出现了部分装置原计划在3月初检修,后因乙二醇价格大幅上行而推迟检修的现象。

中原期货分析师认为,卫星石化、陕西渭河彬州化工等新装置在3月也有试车计划,2021年国内乙二醇新增产能数量依然较大,供应端的增量可能会影响后期乙二醇上涨的幅度。后期应关注外盘装置重启进度和国内供应增加的速度。

春节后,涤纶短纤市场交易的核心是需求恢复好,近期短纤市场已出现少量贸易商抛货、纱厂抛售原料的现象,令市场担忧下游补库可持续性。因目前原料涨速猛烈,终端服装与家纺开始有抵抗情绪。昨日现货成交不活跃,产销率不高。下游工厂的原材料、贸易商的库存均较为充分,纱厂原料库存远超历史最高,几乎是历史高位的两倍。纯涤纱和涤棉纱的成品库存开始累,达到2020年疫情期间的水平,明显超过2018、2019年。

由于下游织厂的原材料库存也较为充分,3月大概率纱线厂累库会比较明显。再传到至涤纶短纤环节现货的产销可能会较为清淡。不过隆众资讯表示,目前看下游纱厂自身成品库存较低,多数企业订单排至3月中下旬,纱厂的原料备货风险多已转移,且目前纱厂加工费空间良好,转卖原料的现象不会太多,但仍需警惕中间商环节抛货对市场的冲击。

玻璃现货价格涨势再起,叠加厂家出货情况较好,玻璃期货今日继续收红,主力合约上涨0.67%报2090元/吨,成交量下滑,持仓微增2.4万手至46.4万手。

纸浆期货大幅下行,主力合约SP2105早盘一度跌逾5%,下破7100关口,午盘探底回升,最终收跌3.38%,报7256元/吨。由于纸浆期货已上涨多日,期间未出现有效调整,多头积累大量获利盘,当前高位压力显现,加之工业品整体出现获利了结,纸浆就此开始调整,今日有3.07亿资金出逃纸浆主力,减仓1.9万逾手。

基本金属方面

据悉有大型冶炼厂点价出货,隔夜锡价大幅下挫,今日市场延续回调,盘中跌幅一度逼近6%,报收177110元/吨,跌幅3.60%。短短数日,沪锡从势如破竹到节节退败,市场发生了什么?

宏观情绪发生转变,美国1.9万亿美元经济刺激计划预期落地带来的利好基本被市场消化,美联储虽"鸽声嘹亮”,但投资者关注点转向通胀预期,美债收益率的飙升引发市场忧虑情绪,美元指数低位反弹,重返91—线,对有色金属形成压制。不过近期公布的经济数据表现不错,中国2月官方制造业PMI虽因季节性原因继续回落,但仍处于扩张区间;美欧国家制造业数据纷纷走强,全球经济复苏进程更加确定。

沪铜早间跳水,跌幅在2%附近波动,午后行情回暖,不过仍然下跌1.14%,国际铜期货下跌1.33%。美国数据向好提振美元指数持续走强,有色金属再现集体飘绿一幕,不过午后跌幅普遍收窄,铜价跌势放缓。

最新一周铜精矿加工费继续下滑,目前落至37美元附近,不过有行业分析师表示预计自3月开始,中国铜冶炼厂半成品原料供应紧俏的局面料能缓解,因有来自南美地区的更多供应将陆续运抵中国,这或许意味着铜价涨势将开始消退。

伦铜库存连续三个工作日回落,目前为74200吨,仍处于多年低位附近。不过注销仓单不断下滑,目前已经不及2万吨,注册仓单维稳。反观上期所铜库存持续累积,最近两周增幅较大,目前已经升至近15万吨附近。目前上期所铜仓单库存也在增加,昨日大增逾4000吨至近7万吨水平。

沪镍日内先抑后扬,收盘跌幅收窄至1.17%,期价重回138000一线。目前镍市成本端仍然持坚,新能源需求也持续向好,不过期价更多受市场情绪驱动,连续下跌过后,沪镍跌幅有所收窄。

农产品方面

由外部因素主导的上涨行情难以为继,喧嚣过后市场终将回归自身基本面,而出口弱势产量恢复背景下市场预期马棕库存将延续回升,棕榈油自身基本面难以支撑期价持续上涨。周二大连棕榈油大幅下跌,最终主力合约收跌3.38%,期价跌破7400元整数关口,持仓量减超1.5万手,市场人气遭受打击。

受棕榈油大跌拖累,豆油今日跟随回调,但因豆油自身基本面在三大油脂中最为强势,从盘面上看豆油明显较菜棕油更加抗跌。周二大连豆油主力合约下跌0.84%,期价下破8800元整数关口,持仓量降逾6800手。

近期虽三大油脂价格重心均上移,但月度价差却出现分化,具体表现为豆油近远月价差持续拉大,y5-9价差已经升至854元/吨,再创阶段新高;棕榈油近远月价差走平,而菜油则走弱,这也从侧面反映出三大油脂基本面的相对强弱。因巴西大豆收割缓慢致使后期进口大豆到港量预计偏低,市场担忧油厂开机率后期或将受到影响,叠加超高的基差作为保护,豆油基本面在三大油脂中最为强势。

市场有调研消息称,本轮非洲猪瘟疫可能导致整个生猪行业总体损失10-15%,加之美豆市场受巴西将迎来丰收预期拖累失守14美元关口,大量空头开盘不久集中入场,两粕携手重挫逾2%,豆粕5月合约跌破前期震荡区间,刷新2个月以来新低,菜粕跌至2月初以来低点,期价主要跟随豆粕波动,豆二也受两粕拖累收盘下跌1.57%。

春节期间新疆出现今年以来的第二例非洲猪瘟疫情,第一例出现在广东平远县,而疑似非洲猪瘟在山东.河南多地暴发。农业农村部数据显示,2021年1月的生猪存栏环比下降1.08%,能繁母猪存栏下降1.26%,甚至有部分机构预测下降程度高达4%——5%。

END

点分享

点收藏

点点赞

点在看