关注↑↑↑我们获得更多精彩瞬间

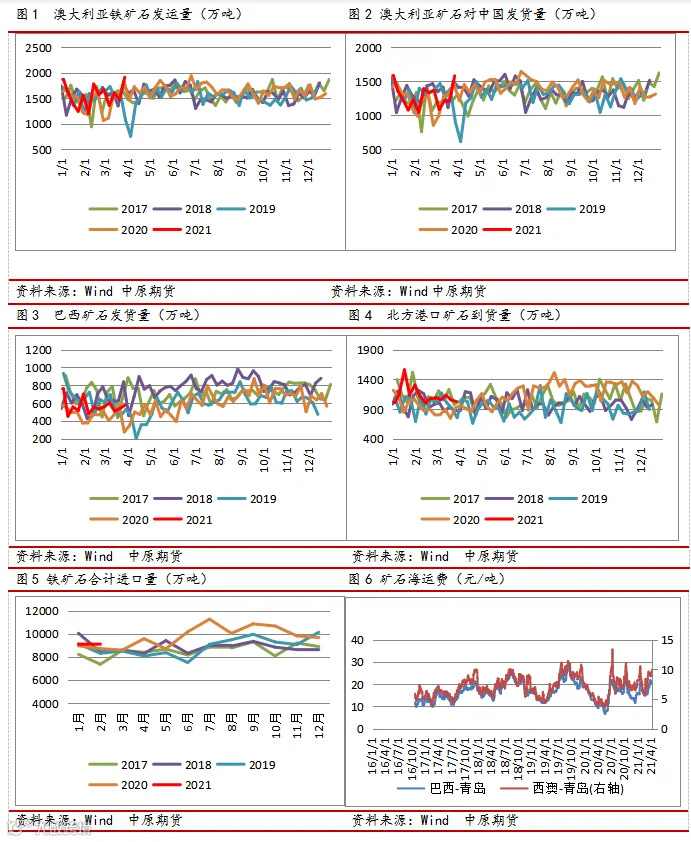

供应端:上周澳洲铁矿石全球发运1914万吨,环比增加440万吨,对中国发运1581万吨,环比增加364万吨,巴西发运578万吨,环比增加41万吨;澳洲发运量大幅攀升,处于历年同期高位,巴西发货稳步上升;北方六港矿石到货1026万吨,环比减少28万吨;供应端高频数据是上升明显。

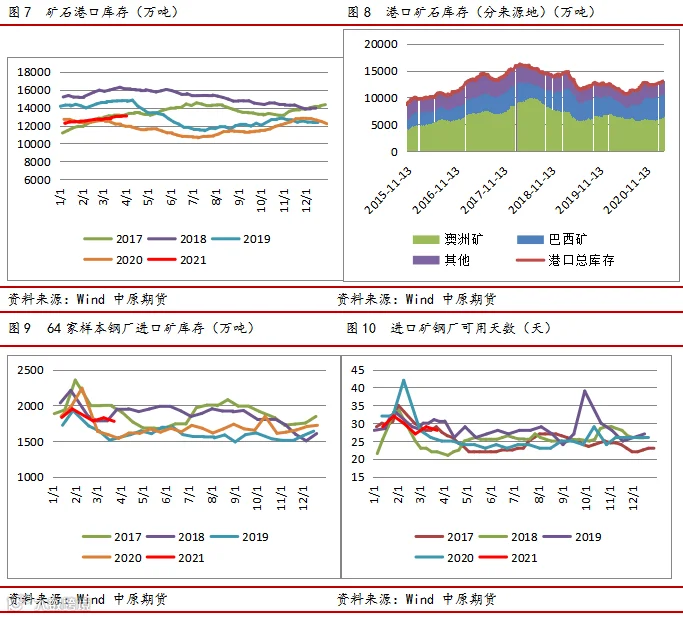

需求端:上周钢材表需表现仍较为强势,钢材产量小幅上升,但在高炉限产背景下铁水产量再度回落;铁矿日均疏港量在前一周反弹后再度回落,矿石港口库存继续上升,虽然下游钢材需求表现较强,但是在限产大背景下,铁矿需求仍受一定压制。

产业逻辑:巴西2021年产量目标明显低于市场预期,供应端恢复节奏放缓,中澳关系大背景下,澳洲供应短期面临一定外部不确定性。澳洲发货量大幅上升,供应端整体上升幅度较大;需求端来看,下游钢厂限产,对铁矿需求有持续压制,震荡偏空。

一、供应

二、库存

三、需求

四、现货

作者:陈明明

从业资格号:F3000690

投资咨询号:Z0011851

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END

点击上方蓝字关注我们