逢高减仓出局

产地供需依然良好,价格保持强势

港口库存小幅去化,价格强势放缓

下游需求减弱,贸易商对高价煤有抵触

运价震荡,后市看法不统一

-

后期担心政策干预,逢高出局,落袋为安

一

2021年3月39日-4月2日,受到现货连续大幅上涨的影响,动力煤主力05合约,总体走势冲高之后高位震荡,周最低价格700.4元,最高价格746元,持仓量25.7万,增加1470手。zc105最终收在了740.4元,上涨42.4元,涨幅6.07%。

二

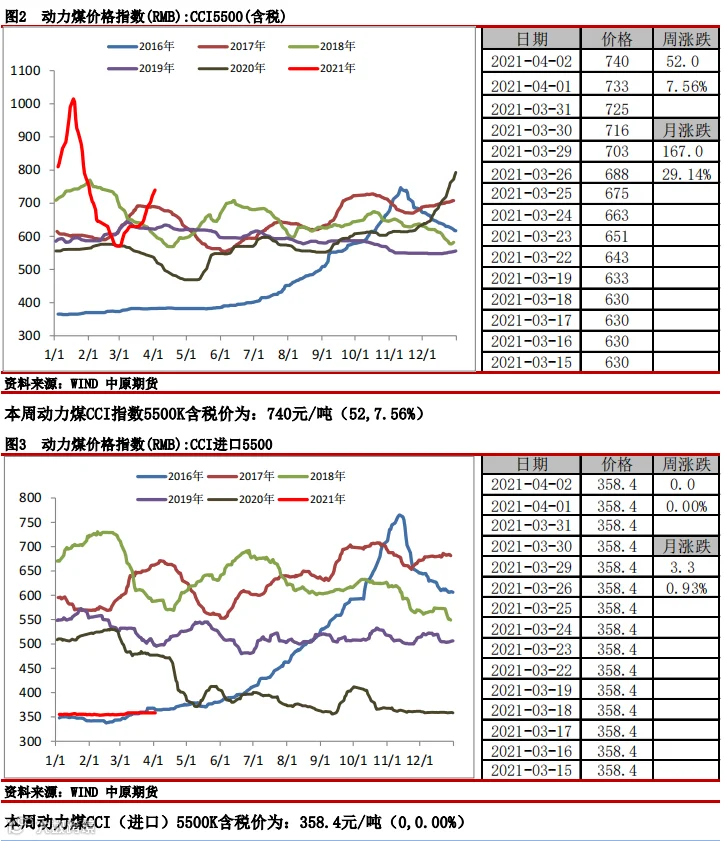

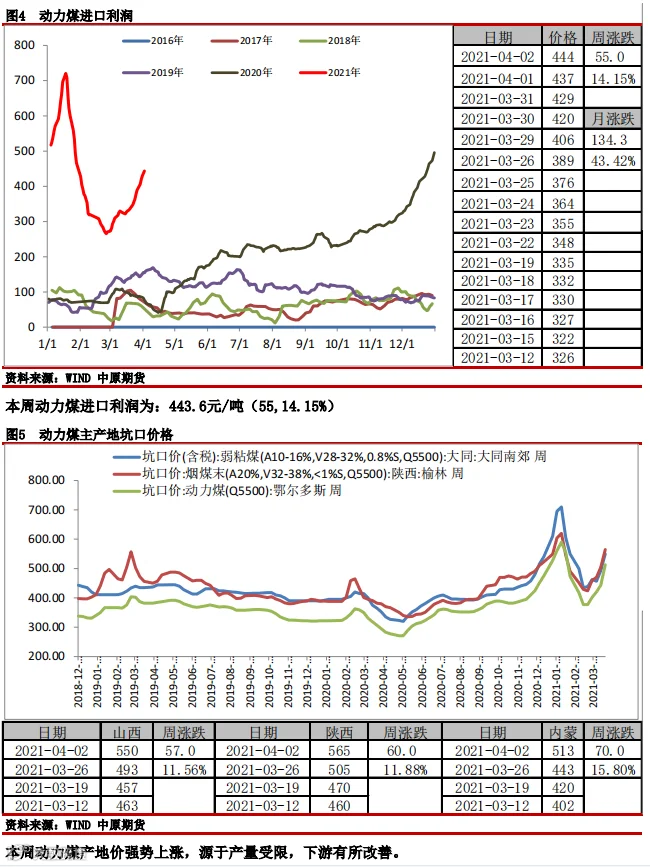

本周,港口现货价格开始大幅上涨模式。主产地产量受限,需求良好,价格依然强势。进口煤价格变化受到国内价格上涨的带动开始上涨,进口利润快速恢复,但是进口量未有起色,澳煤进口目前没有放松。

三

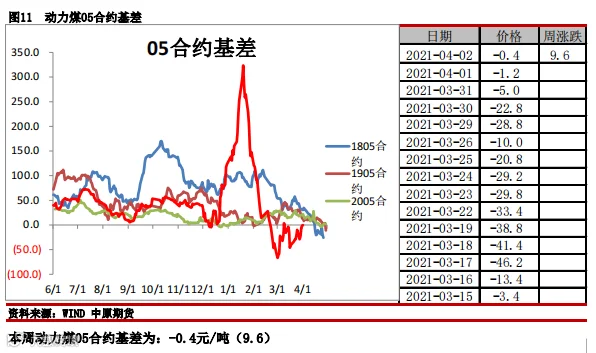

本周05合约接近平水,期货上涨明显乏力,现货走势偏强。

四

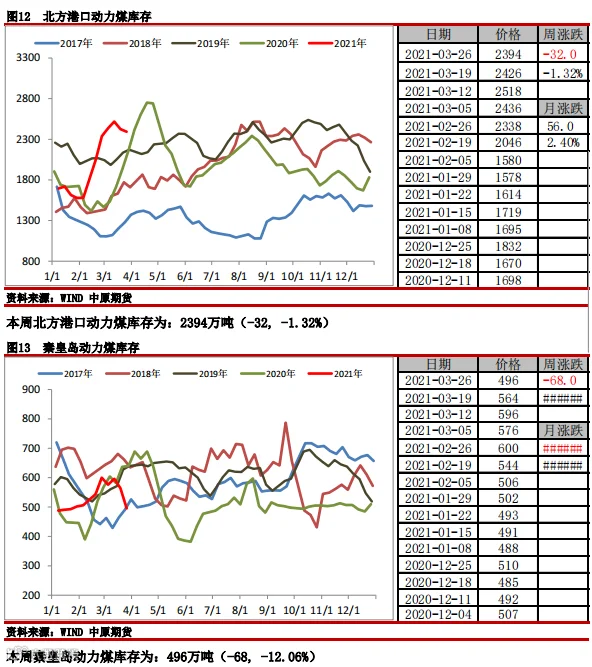

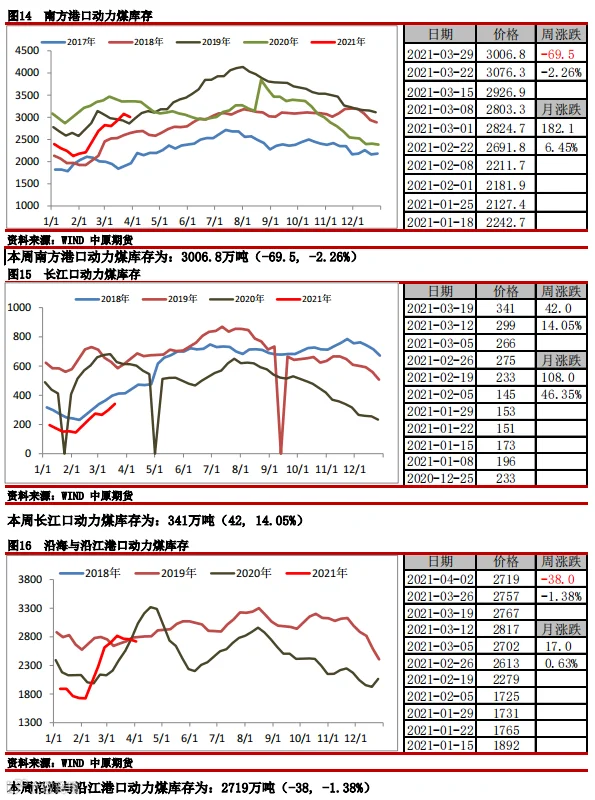

北港库存小幅下降:本周北方五港日均调入187.8万吨,环比上周日均降1.3万吨,变动不大。港口锚地船日均128艘,环比降1艘,吞吐量日均195.9万吨,环比增0.9万吨。长江口库存继续增加,但是同比依然偏低。

五

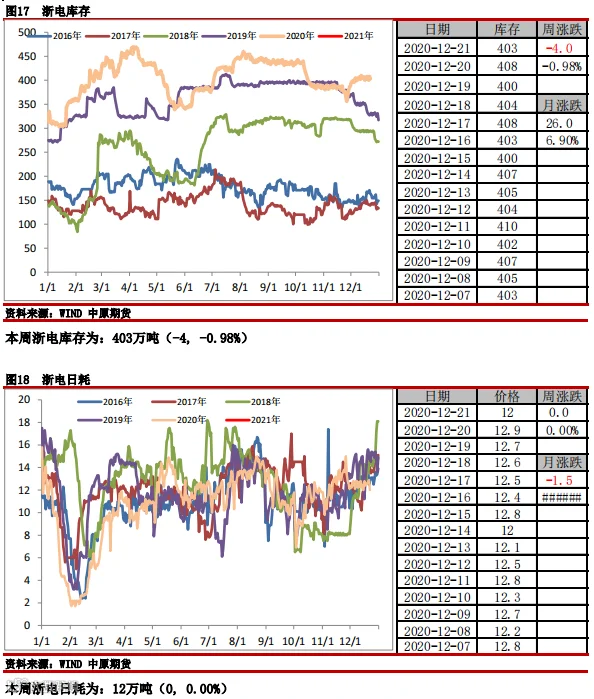

从沿海电厂日耗和库存来看,本周沿海电厂日耗高位震荡,库存仍未企稳,但是降幅有所放缓,总体看来依然利多后市。

六

本周沿海航运市场小幅波动为主,情绪上稳定,货盘需求也稳定,价格变动不大。

七

本周港口日均调入量相比上周总体有所减少,但是变化不大。

本周水电方面,三峡蓄水量呈往年正常状态,后市有增加预期。

八

产地方面:本周矿区销售火爆程度不减,市场普涨态势,且涨幅对比前一周更甚,鄂市伊旗,准旗、陕北榆林地区等中高卡煤种价格涨幅在100块左右,价格接近今年1月中旬的最高点,临到周末,产地销售火爆程度稍有下降,主要是部分库存稍好的终端对目前价格有抵触,但总体上涨趋势未有变化。

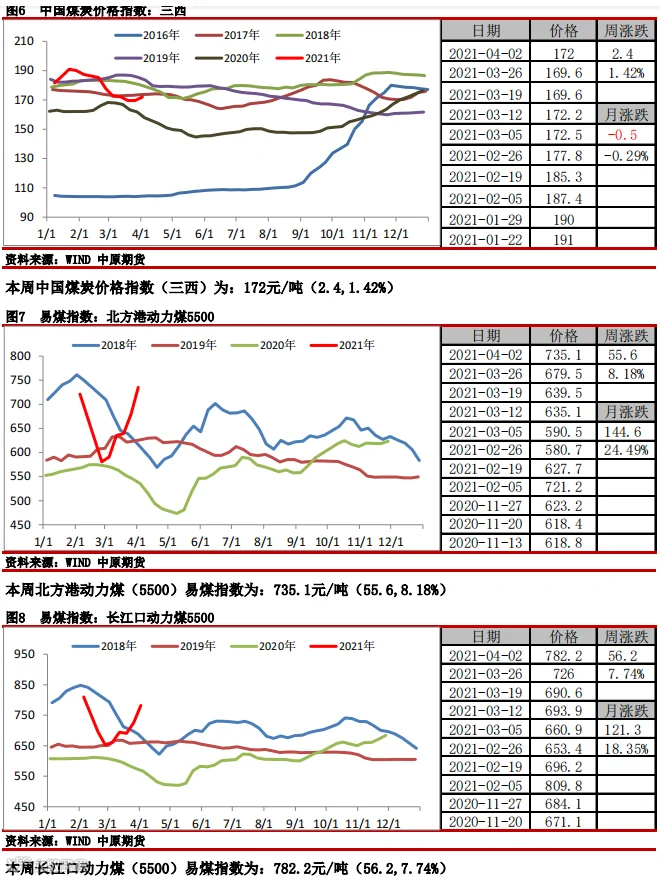

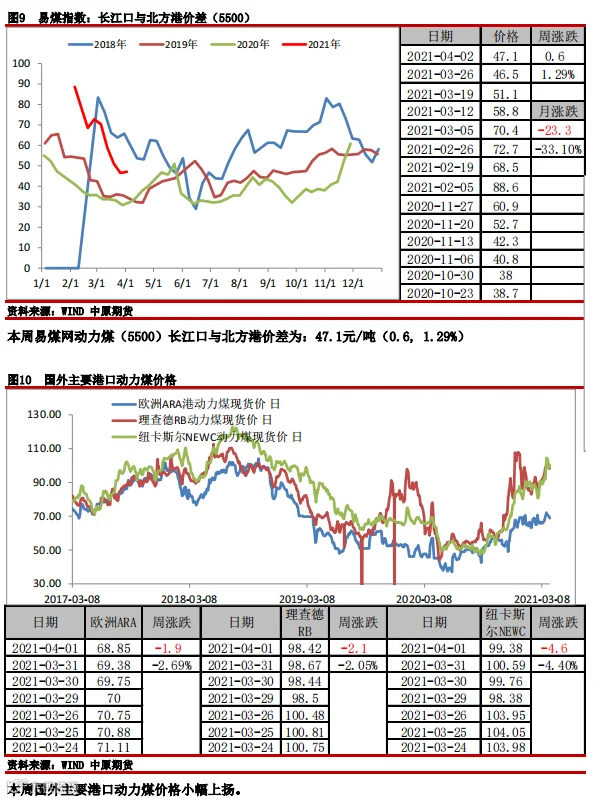

港口方面:本周库存继续走低,但是江内库存继续走高,主要原因是与煤价格快速上涨有关,导致贸易商不太愿意做多库存,另一方面,北港与长江口煤炭价格的差缩小,导致贸易商利润消失,抑制了贸易商采购积极性,使得港口价格涨幅放缓,但是偏低的下游库存还是对煤炭价格有一定的支撑。

需求方面:经济复苏预期良好,目前虽然民生用煤属于淡季需求,但是工业用煤特别是化工用煤对需求是一种有效的补充。由于水电的挤压还没有正式来到,高煤价导致需求有所抑制,但是目前长协煤兑现率不高,各个环节库存同比往年依然偏低,所以总体来看,煤炭需求还是不错的状态。

总体来看:动力煤基本面依然偏强,近期市场主要矛盾仍无变动:1、煤矿严格按核定产能生产,供给增量不大;2、经济恢复好,终端日耗高,电厂库存继续下降;3、内外贸煤价差小。但是月初来看,煤管票发放,短期供应会有增量,下游对高价煤有抵触情绪,采购放缓,需求边际减弱预期存在。大秦线检修开始,港口库存预计下降,前期利多兑现,水电贡献逐渐增加,会挤压部分火电需求等等,最重要的一点还是在如此淡季的高煤价前面,市场对政策干预的预期升温。期货建议逢高减仓,落袋为安,等待新的驱动在参与市场。套利逢低布局79正套。

end

作者:

李鹏飞

从业资格号:F0268707

投资咨询号:Z0002729

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。