关注↑↑↑我们获得更多精彩内容!

美豆播种面积有望扩大

低库存仍将延续

基本逻辑:

美豆方面:美国农业部为期两天的农业论坛结束,对新季美豆的播种面积进行预估,2021-22年度美国大豆播种面积预计增至9000万英亩。大豆产量预计为45亿蒲式耳,比2020/21年产量增长9%,单产预计为50.8蒲式耳/英亩。预计2021/2022年度美豆结转库存为1.45亿蒲式耳,较目前2020/21年度的结转库存预估增加2500万蒲式耳。播种面积扩大,低美豆库存仍然偏低。预计接下来,南美大豆上市,供应压力凸显将成为新的市场主题。但近期南美收割偏慢,加上偏低的库存和通胀预期,美豆价格仍有支撑,供应端的压力将有所延后。

豆粕方面:巴西收割延误加上国内豆粕库存有了较大去化,现货销售压力不大,南美大豆上市的压力可能将延后至3月份以后体现。后续继续关注巴西大豆收割和出口情况,短期受美豆低库存影响,豆粕回落空间有限,整体仍维持阶段区间震荡思路。

操作建议:

1、豆粕05合约近期在3300-3500区间波动。3月中旬后期继续保持逢高空的思路。

2、豆粕5-9反套继续持有,0以上加仓。近期-30左右。

01

市场行情回顾

1.1 盘面回顾与市场概述

国内外大豆市场午后突然飙升,两粕增仓大涨逾2%,大量多头资金午后入场推升期价,豆二亦收涨1.64%,两粕及美豆期价均刷新一个月以来新高,美豆同样大涨突破近期震荡区间上沿。在美豆库存偏紧的背景下,南美收割延迟依然给市场带来上涨的推动力,加之宏观面偏暖,大宗商品市场火爆,资金不会忽略基本面较好的豆类市场。豆一今日同样受带动走高,不过主力合约期价突破前高后引发获利回吐,5月合约再度止步6000关口,收盘涨幅缩减至0.75%。

隔夜美豆收高,因南美收割延迟带来支撑,今日亚洲盘继续强势攀升,最高涨至14美分之上,突破前期震荡区间上沿。农业咨询机构AgRural周一公布,截至2月18日,巴西2020/2021年度大豆收割率仅为15%,远不及上年度同期的31%,且创下过去10年来的同期最低水平。收割延迟影响到物流以及巴西出口新作大豆的能力。该机构预计多雨天气将至少持续至3月初,农户正在加紧收割,以防作物受损。

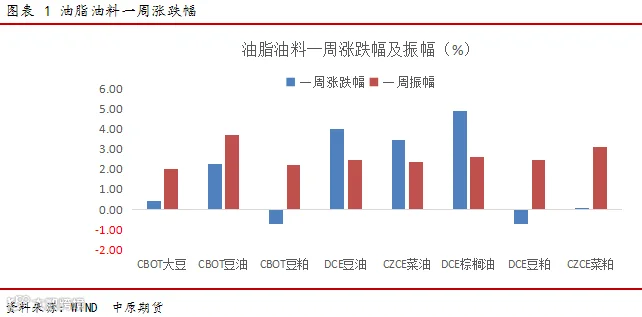

春节期间美豆价格区间震荡为主,2月20日当周,美豆价格小幅反弹,国内豆粕价格区间震荡。美豆本周上涨0.45%,豆粕价格下跌0.69%,菜粕稳定,豆油价格上涨3.99%。

当前美豆的低库存,南美阿根廷的天气向上驱动因素逐渐弱化,但巴西大豆收割延迟,供应压力后延。加上近期经济复苏的预期越来越强,大宗商品整体上行趋势明显,美豆及油粕价格仍有支撑。国内下游消费即将进入淡季,市场心态谨慎,供大于求的预期凸显,压力或将向后延期。

1.2 价差监控

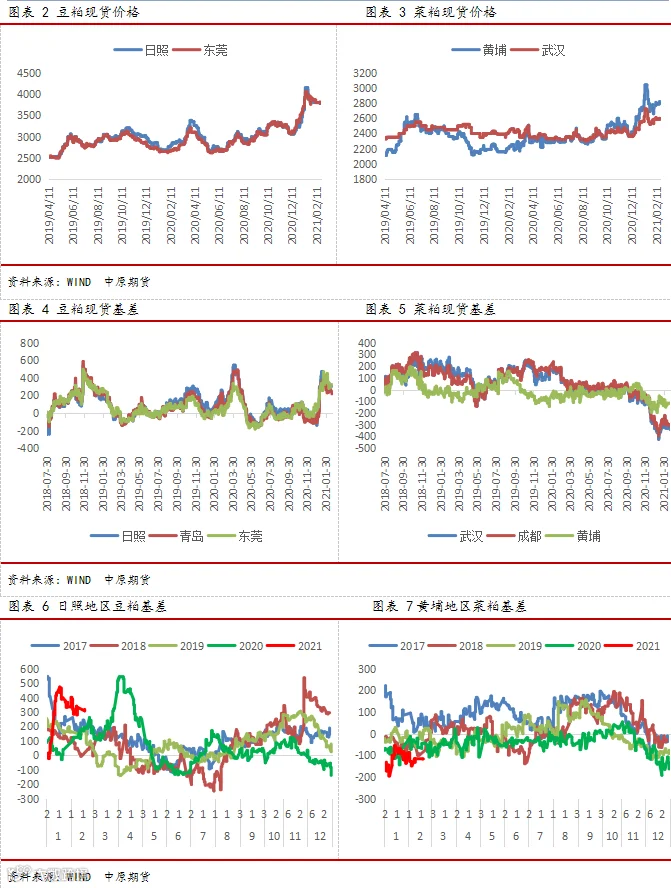

本周豆粕现货基差小幅走弱,但仍处于高位。日照地区豆粕基差从上周五的433回落至399。豆粕5-9价差小幅回落,上周在0—30区间波动。豆菜粕价差窄幅波动,变化不大。

02

供应端

2.1 美国天气

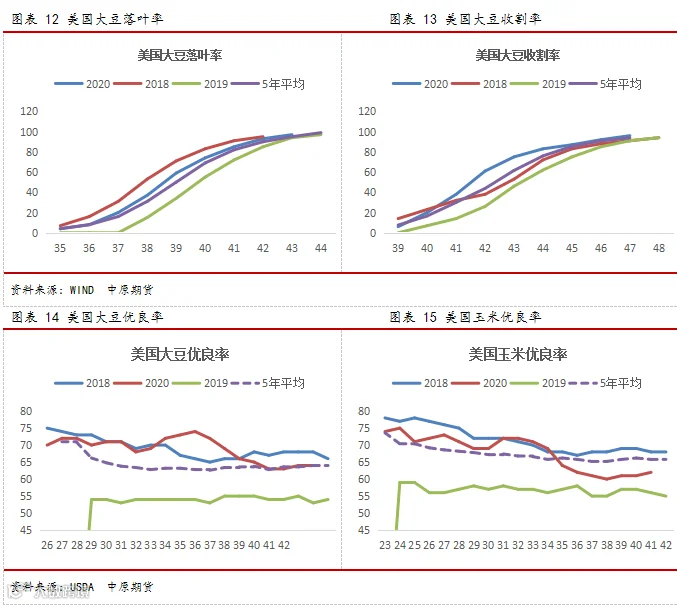

目前美豆收割工作已经结束,天气因素对美豆的影响下降。后期关注美国播种期天气变化。

2.2 美国大豆供需

美国农业部为期两天的农业论坛结束,对新季美豆的播种面积进行预估,2021-22销售年度美国玉米种植面积将增加120万英亩,达到9200万英亩。大豆种植面积也将同比增加690万英亩,增至9000万英亩。大豆产量预计为45亿蒲式耳,比2020/21年产量增长9%,单产预计为50.8蒲式耳/英亩。相比之下,2020/21年度的大豆产量为41.4亿蒲式耳,每英亩单产为50.2蒲式耳。美豆的低库存状态预计会持续到新季大豆上市。美国农业部预计2021/2022年度美豆结转库存为1.45亿蒲式耳,较目前2020/21年度的结转库存预估增加2500万蒲式耳。库存消费比为3.2%,将创历史低点。

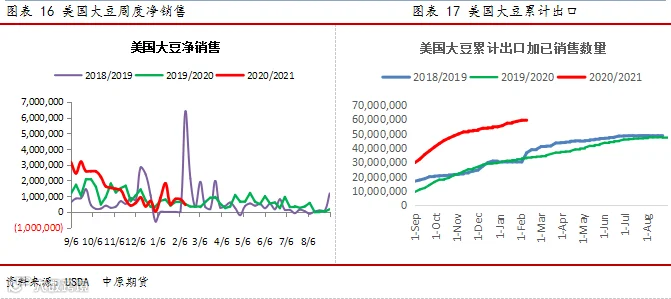

美国农业部(USDA)周四公布的大豆出口销售报告显示:截至2月11日当周,美国2020-21年度大豆出口净销售45.6万吨,2020-21年度大豆出口装船100万吨,美豆累计出口加销售5986万吨。

2.3 南美大豆供需

美国农业部2月报告中,维持巴西大豆产量1.33亿吨不变。阿根廷大豆产量维持4800万吨不变。巴西大豆头号产区马托格罗索州的收割工作开局缓慢,当地农民称,收割进度落后于上年同期,因年度之初降雨不足。

咨询机构AgRural称,截至2月11日,巴西2020/21年度大豆收获完成9%,比一周前高出5%,低于去年同期的24%,也低于历史均值20%。马托格罗索州农业经济研究院(IMEA)称,该州大豆收获完成22.2%,低于去年同期的58.2%以及历史均值45.4%。

进入2月份之后,巴西大豆出口步伐明显加快。在截至2月14日的一周,巴西大豆出口量达到55.1万吨。巴西谷物出口商协会(ANEC)2月17日称,2月份巴西的大豆出口量可能最高达到799万吨,高于上周预测最高值763万吨。ANEC预测2月份出口最低达到600万吨。

2.4 CFTC持仓图表

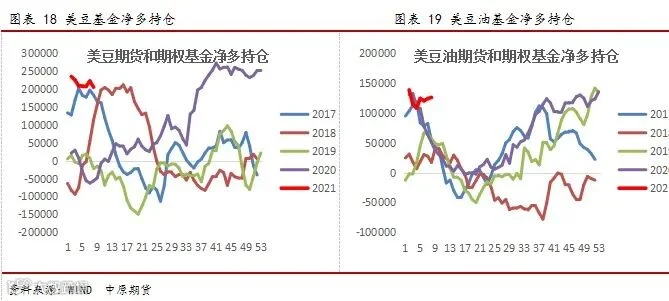

2月16日当周美豆基金净多持仓小幅下降,截止到2月16日为204079(上周220990)手净多状态,豆油基金净多持仓小幅增加,截止到2月16日为125401(上周123326)手净多。

2.5 汇率变动

03

需求端

3.1 国内进口

中国海关总署发布的数据显示,2020年12月中国大豆进口量为752万吨,比11月份的进口量959万吨下降明显,比去年同期的进口量954万吨下降21.1%。

根据最新的船期到港统计,2021年3月份预估610万吨,4月份预估760万吨,5月份预估930万吨,6月份预估1030万吨。

3.2 国内开工

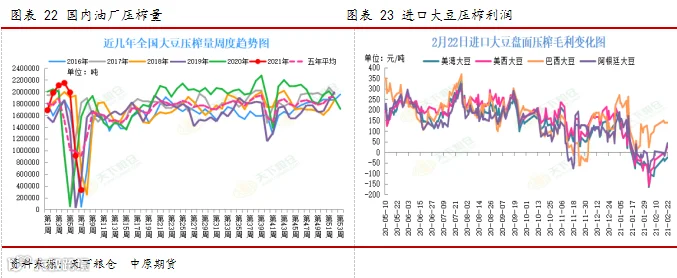

本周油厂压榨量大幅下降至91.36万吨。预计未来两周压榨量分别为160万吨、195万吨。

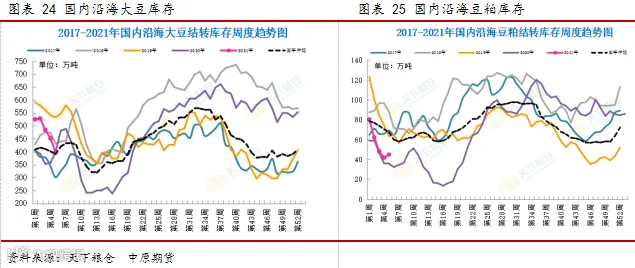

3.3 国内库存

进口大豆大量到港,油厂大豆和豆粕库存保持在高位。截至到2月5日,沿海大豆库存398.13万吨,较前一周下降53.8万吨。豆粕库存44.99万吨,较前一周增加3.15万吨。

3.4 基差及成交

春节假期氛围尚未散去,市场成交依然清淡。截至2月19日当周,豆粕总成交9.12万吨。较节前一周总成交49.2万吨,周环比下降81.46%。截至到2月19日,山东地区豆粕现货价格普遍在3794元左右,华东地区现货价格3645元左右。华东地区, 3月基差报价M2105+240,6-9月报价M2109+40。

04

市场核心逻辑

当前市场运行的核心逻辑:南美天气干旱威胁减弱,南美大豆开始收割,即将大量上市,但目前收割进度和出口进度偏慢,供应压力延后。叠加全球经济复苏态势明显,商品整体上涨氛围浓厚,美豆及国内油粕价格也有较强的支撑。随着南美大豆大量上市临近,接下来豆粕价格上行动力减弱,高位逐渐走弱。由于南美大豆收割延迟,市场压力也有望延续到3、4月份以后凸显。

作者:李晨阳

从业资格号:F3021178

投资咨询号:Z0013455

李娜

从业资格号:F3060165

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。