盘中双双涨停

橡胶的上方在哪里

盘面回顾

2月25日,国内商品市场继续火热一篇,橡胶主力2105合约和20号胶主力2104合约盘中纷纷涨停,春节后累计涨幅已超15%,橡胶本轮爆发能否达到怎样的高度?

一、近期市场的主要逻辑

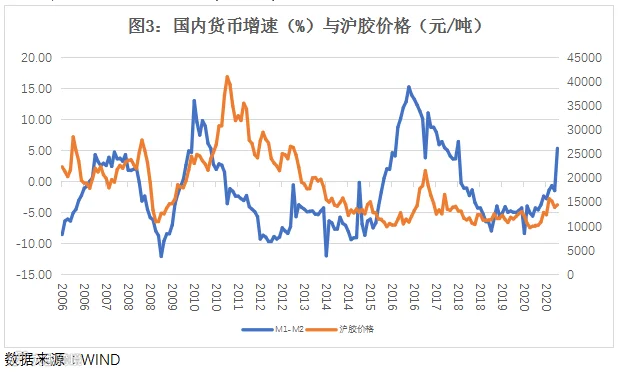

从宏观层面来看,一方面,美联储表示,经济复苏还有很长的路要走,物价上涨迹象并不一定导致持续性高通胀;有信心美联储将成功提高通胀水平,使其平均值达到2%;可能需要3年以上的时间才能达到通胀目标春节假期以来。2022年底之前货币政策大概率不会收紧,宽松的货币环境将继续支撑大宗商品价格走强。另一方面,随着全球新冠疫苗接种工作的开展,疫情逐渐得到控制,市场对经济复苏的预期越来越强,对大宗商品的需求将会有很大的增长。另外,国际原油的上涨也会提振合成橡胶的价格,从而进一步带动天然橡胶价格上涨。

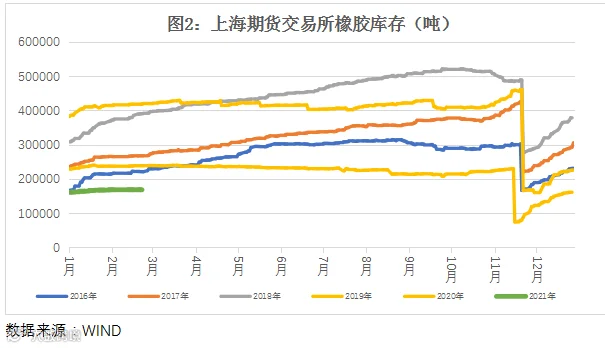

从供需层面来看,目前国内处于停割期,预计3月份开始,云南等地才会陆续开割。东南亚主产区泰国也将要进入停割期。泰国南部产区那拉提瓦府(陶公府)、也拉、宋卡和北大年等南部4府出现严重的橡胶树落叶病侵袭,其中那拉提瓦府(陶公府)超过94%的橡胶林都出现了落叶病问题,预计该府橡胶减产高达60%,一旦后期泰南产区落叶病问题愈发严重,则其可能令未来新一轮割胶作业受阻,胶价也将因此受到更加有力的提振。另外,受集装箱不足的困扰,泰国橡胶出口大幅下滑。最新数据显示,今年1月份,泰国橡胶出口量为31.57万吨(含乳胶及混合胶),环比减少8.21万吨,跌幅20.64%,同比去年同期减少25 26%。库存方面,上期所橡胶仓单数量处于近几年的地位,注册仓单增速不及预期,对近月合约的价格支撑更强。截至2月5日,青岛地区天然橡胶样本总库存为73.15万吨,其中保税区内库存为11.54万吨,一般贸易库存为61.61万吨,现货库存整体处于高位。下游方面,春节后轮胎厂开工率逐渐回升,汽车销售市场有望继续带来惊喜。乘联会发布数据表示,2月市场预计狭义乘用车零售销量119.0万辆,同比增长377.0%,环比1月下滑44.9%。例外,海外方面的需求预计也将会有很大的恢复。

二、后市重点关注的影响因素

首先,宏观方面,市场普遍预计2021年大宗商品市场前高后低,商品价格高点或出现在2-3季度。重点关注货币政策的变化拐点。其次,供需方面,自3月份起,泰国即将进入停割期,而国内则逐步进入开割期,整体供给将进入季节性偏紧结构,关注产区天气、虫病等因素的炒作。需求端,重点关注重卡、汽车销售数据,预计将继续维持增长态势。最后,从技术图形来看,橡胶上一轮上涨高点(2017年)大概在22000元/吨一线。

三、月间价差变化重点关注仓单数量

由于交割规则等因素的影响,橡胶一直是近月贴水,远月升水的结构,5-9价差常年在-200至-400元/吨之间运行。但去年10月份以来,由于国内橡胶产量下滑,近月交割品存在炒作预期,2105和2109价差一度拉大到至300元/一线。但随着胶价的上涨,注册仓单开始增多,价差再度回归。一旦3月国内开割后,产量不及市场预期,仓单数量迟迟不能增加,该价差可能会再度走强,建议可以重点关注。

综合分析,橡胶上涨周期时间重点关注宏观经济拐点,节奏把握重点看产量等方面的炒作,目标位置可以参考2017年高点一线。你,准备好了吗?

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

作者:李娜

执业证书编号:F3060165

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。