[ 抛储减产纷纷扰,铝价再上一万八 ]

本周二(4月13日)尾盘沪铝主力合约明显拉升,市场传言新疆铝锭限产问题,但据我的有色网调研,从新疆有色协会,新疆其亚,神火国贸,新疆众和,新疆信发等处了解,均未获得减产通知。本周四(4月15日)沪铝主力合约继续发力上涨,最高至18360元/吨,创下10年以来新高。18000点是否会是新一轮的起点呢?

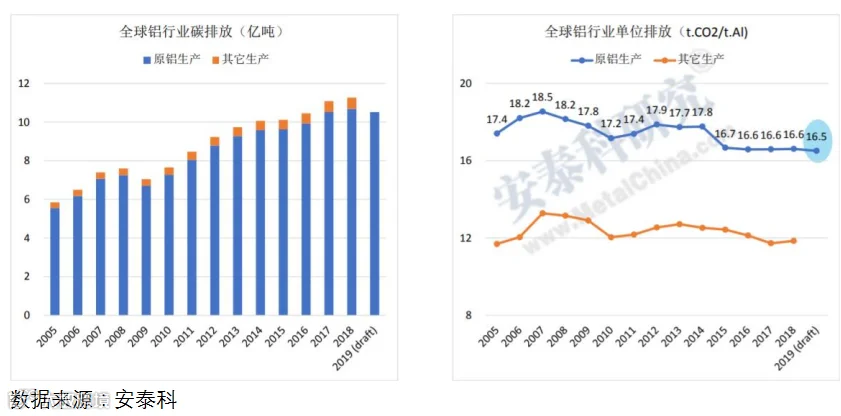

供给端来看,4月6日,全国政协常委、中国有色金属工业协会党委书记、会长葛红林表示,目前《有色金属行业碳达峰实施方案》正在征求行业协会和企业的意见,初步提出:到2025年有色金属行业力争率先实现碳达峰,2040年力争实现减排40%。这一计划比全国的碳达峰时间至少提前五年。数据显示,2020年,有色金属行业二氧化碳排放量6.6亿吨,占全国总排放量的4.7%。2020年,全国电解铝生产用电量5022亿度,占全国用电量的6.7%。“双碳”政策的出台几乎排除了未来电解铝供应“天花板”解除的可能性,这大大缓解了国内电解铝产能过剩的压力,在2—3年内或逐步达到供应瓶颈。短期来看,年初内蒙古宣布自2021年起将不再审批电解铝新增产能,后市政策仍有进一步收紧的可能,另外仍需关注国家对铝锭抛储的情况,例如3月23日的抛储传闻已一度将铝价打至跌停位置。

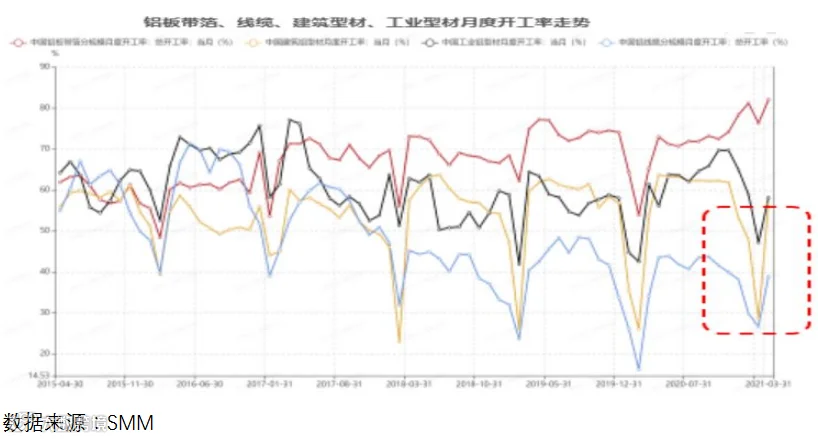

需求端来看,下游各个板块均呈现季节性的复苏,但是开工率水平及复苏程度表现各异。整体来看,板带箔企业表现最佳,3月中国铝板带行业开工率为80.38%,环比增加7.12个百分点,同比增加18.11个百分点。开工环比迅速恢复,甚至略超过1月水平,主因下游需求旺盛,致使几乎全行业订单较为饱和。同时,因业内某些大型企业因非市场因素缩量让出部分市场,使得相关产品供不应求,热轧板上表现尤为明显。从市场反馈,自3月以来,因订单饱满,部分板带产能加工费甚至出现上涨。但需要注意的是,汽车“缺芯”问题影响扩大,已开始影响部分企业订单,其影响有进一步扩大的可能,部分企业也反馈相关新增订单开始转弱。预计4-5月板带企业因在手订单较多,开工率将持续维系高位。但6月以后其行业开工存在下降风险。中期来看,“双碳”目标为铝消费提供了更大的增长动力,其中光伏用铝及新能源汽车用铝增长尤为突出,远期国内铝消费结构将发生明显转变。预计到“十四五”规划末,国内光伏用铝量达到167万吨,占总消费比重从目前的2%水平上升至近4%;新能源汽车用铝量将从目前的39万吨上升至157万吨,在总消费的占比也从目前的1%以下上升至3.6%。

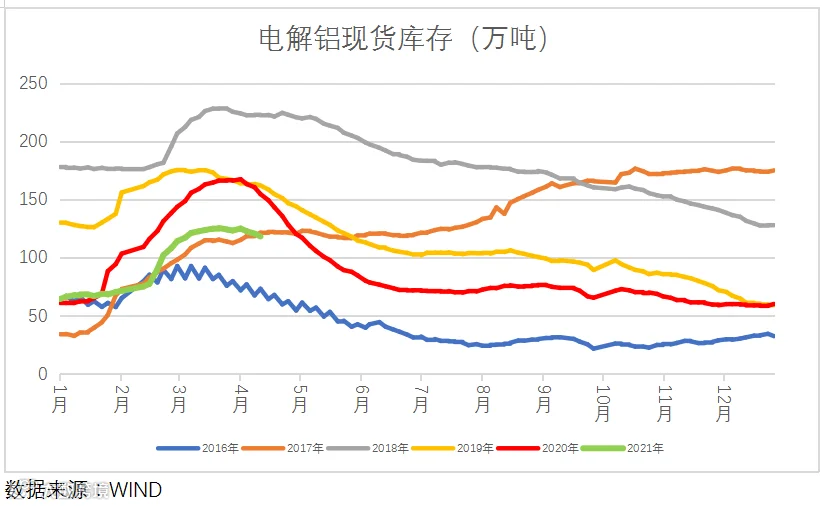

库存方面,4月15日,SMM统计国内电解铝社会库存118.3万吨,较前一周四去库4.5万吨,本周无锡、南海、巩义地区表现去库,其中巩义地区去库2.7万吨,南海地区去库1.4万吨,无锡地区去库0.6万吨,而杭州、天津地区表现小累库,其他地区变化不大。随着下游消费进入传统旺季,铝锭库存逐步进入去库阶段。

整体看,基本面紧平衡格局延续,同时铝库存拐点降至,给予铝价以一定支撑。沪铝主力合约预计二季度将维持强势,价格或将继续冲击新高,后期继续关注多空头情绪变动以及相关传闻对市场的干扰。中期来看,在“碳达峰”和“碳中和”政策影响下,电解铝行业将迎来巨大转变,铝价重心有望保持高位区间运行。

【完】

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。