点击蓝字

关注我们

再创“锌”高,从供需看本轮“锌”周期演绎

盘面表现

3月23日,国内沪锌主力2105合约冲高回落,盘中价格一度创出年内新高22465元/吨成交量同步放大创出新高度。后市锌价是否再接再厉向上攀升呢?让我们从供需基本面来寻找一下答案。

一) 锌矿供应仍旧偏紧

加工费延续下跌趋势

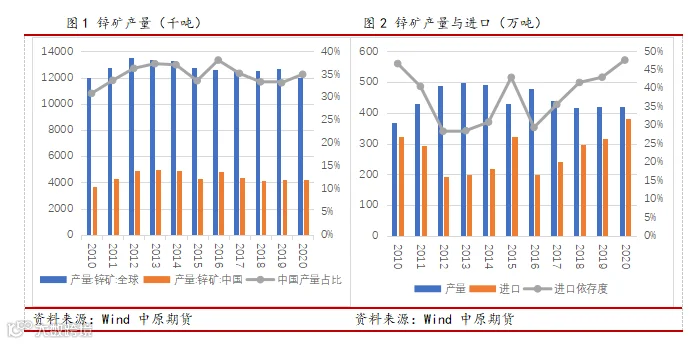

从矿端来看,2020年全球锌矿产量为1200万吨,中国锌矿产量为420万吨,占比35%。2020年中国锌精矿及锌矿砂进口382万吨,进口依存度约为47.65%;从进口国家来源来看,澳大利亚(35.92%)和秘鲁(17.02%)占据前两位。预计 2021 年海外矿端新增产能约 40-60 万吨,新增部分多为2020年受疫情影响而推迟的项目。国内由于环保监管趋严,矿山增量释放十分有限,预计2021年国内将继续增加锌精矿进口量,以弥补国内精矿供应的不足。

锌矿供应紧张推动加工费(TC)向下调整,且锌价与加工费(TC)有一定的负相关关系。冶炼厂作为加工企业,与矿山对锌价进行分割,冶炼厂收益主要是加工费和对锌价的分成,目前由于加工费的大幅下调,冶炼厂收益已经处于历史上较低水平。精炼锌产量方面,SMM统计2020年国内精炼锌产量610.4万吨,累计同比增速4.44%。当前国内大型锌冶炼厂基本上产能利用率已经接近峰值,预计 2021 年产量仍将稳定在较高水平,但在预期矿石的低加工费以及原材料供给维持紧张的情况,不排除冶炼厂出现联合减产挺价的可能发生。进口方面,近几年国内精炼锌年进口量基本维持在50-70万吨之间,除非内外盘比价走强,进口出现盈利窗口,否则年内进口量预计将维持稳定。

二) 宏观经济复苏

下游消费回暖

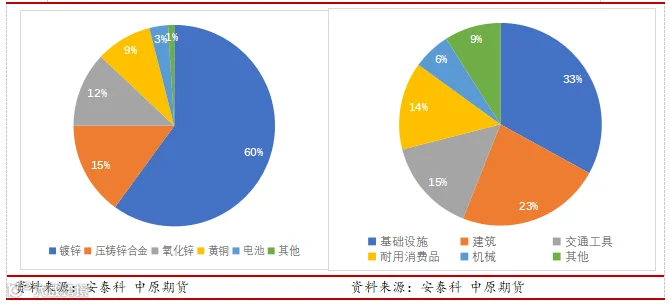

从中国锌需求结构来看,基础设施建设占比最大,其次是房地产、建筑业和汽车工业,占中国的锌消费量 70%以上,随着中国工业化以及城市化的快速发展,对锌的需求将保持长期稳定的增长。大量镀锌薄板材用于汽车制造、冷藏箱、建筑业、通风和供热设施以及家具制造等领域。因为锌可在钢铁表面形成致密的保护层,还因为锌具有阴极保护效果,当镀锌层破损,它仍能通过阴极保护作用来防止铁质母材腐蚀。在经济复苏的大背景下,国内甚至全球制造业指数位于荣枯线以上且新订单分项指数持续向好,说明制造业具有较强的复苏动力,中短期内将继续拉动锌的需求。

三)库存上升至年内高位

下游复苏或带动去库

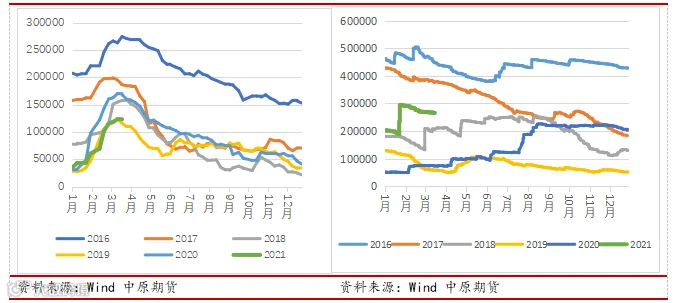

从交易所库存来看,目前上海期货交易所锌锭库存上升至年内高位,后市或将进入季节性去库阶段;LME锌锭库存较去年同期大幅上涨。从国内社会库存来看,据SMM统计,截至本周一(3月22日),SMM七地锌锭库存总量为25.65万吨,较上周五(3月19日)下降3000吨,较上周一(3月15日)下降8900吨。周末七地库存整体下降,上海地区,在国内冶炼厂高产背景下,国产锌继续到货,同时进口锌亦有入库,库存增加;广东市场,周五锌价跌幅较大,下游逢低补货带动出库,不过到货量亦较大,库存仅略降;天津地区,锌价下跌时下游采购量放大,库存降幅明显。总体来看,原沪粤津三地库存下降2200吨,全国七地库存录得下降3000吨。随着下游的逐渐复苏,预计将进入去库存阶段。

总结

目前锌精矿供应偏紧局面仍在,加工费持续走低,关注炼厂停产检修状况;下游订单持续恢复,但需时间验证;国内锌锭库存处于年内高位,去库或需等待下游需求恢复。整体来看,基本面偏多,在宏观面不发生大变化的情况下,预计锌价二季度或存在继续上行的空间。

START OF SPRING

作者:

李娜

执业证书编号:F3060165

刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。