点击上"蓝字"关注我们!

综

述

3月24日周三,国内商品期市收盘涨跌互现,能化品涨跌分化,原油、LPG、低硫燃料油跌超3%,苯乙烯、尿素涨超2%;黑色系涨跌分化,铁矿石、螺纹钢涨超2%,硅铁、锰硅、焦煤跌超1%;基本金属普跌,沪锡跌超2%;沪银跌近2%,沪金微涨;油脂油料多数上涨,豆一、豆二涨逾2%。

黑色系方面

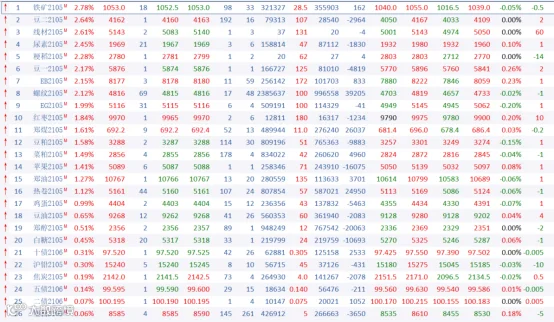

铁矿期货夜盘单边走跌,早间反弹,主力合约终大涨2.64%至1052元/吨,资金继续小幅回流。青岛港61%PB粉则仍持稳于1105元/湿吨,基差降至150元一线,修复动力仍存。

此前3月19日唐山市政府发布了《钢铁行业企业限产减排措施的通知》草案,要求在3月20日0时-12月31日24时,对全市全流程钢铁企业(除首钢迁安、首钢京唐)实施相应的限产减排措施,按照30-50%的减排比例。且247家样本钢厂高炉开工率跌破80%,逼近1年低位,日均铁水产量再降8.6万吨至232万吨,铁矿石需求端下降明显。铁矿石期货价格因而连续两日惨遭重挫,而铁矿主力从月初1185元/吨的历史峰值跌至最低的990.5元/吨,跌幅高达16%。在供需宽松暂不明显的背景下,下跌过快后存在超跌反弹迹象。

再者,近期钢材利润显著恢复,对原料端压制有所缓解,今日唐山钢坯三连涨至4600元/吨,一定程度上也对铁矿价格有所提振。

昨日夜盘,焦煤期货低开低走。今日白盘,期价走势震荡,上午一度冲高,午后显著下跌,尾盘小幅拉升,截至收盘,主力合约较昨日结算价下跌1.09%,终收于1539.5点。

从焦煤基本面来看,当前山西煤矿安全检查升级,部分煤矿有停产、限产的现象,焦煤供应略有缩减,但整体仍较为稳定。与此同时,焦企开工率虽仍处于高位,但焦企暂时处于去库状态,所以补库意愿不强,整体需求较为平稳。进口煤方面,澳煤通关政策暂未放松,市场成交较少,蒙煤资源趋紧,且下游询货积极,蒙煤价格偏强运行。

今日焦炭现货市场偏弱运行,目前部分地区已经开始陆续执行第七轮提降,幅度仍为100元/吨。与此同时,3月份唐山因空气质量不佳,对钢铁企业采取限产减排措施,高炉生产受到明显压制,重点钢铁企业粗钢日均产量已连降两旬,3月中旬再降2.54%至221.36万吨,刷新2月中旬以来最低值。唐山限产减排措施对钢材产量确有缩减效果,虽然焦煤需求较为稳定,供应整体略有缩量,但是在唐山地区限产趋严,成材产量下降的大背景下,焦煤期价走势承压。

贵金属方面

周三,贵金属继续震荡整理。沪银主力下跌1.8%,沪金主力微涨0.08%。当前欧洲疫情的再次发酵使得市场避险情绪重燃,美元指数大涨压制贵金属走势。不过,美债收益率下滑及鲍威尔讲话对金价形成一定持仓,而白银受基本金属普遍回调的拖累跌幅更大。

近期,欧洲第三波疫情袭来德国、法国和意大利在本月都宣布,将延长国内的封锁措施,并敦促民众在家过复活节假期。这使得市场避险情绪重燃,美元指数周二上扬,升穿两周高位,对贵金属施压。

周二美联储主席鲍威尔对美国国会议员表示,他预计今年通胀将上升,但通胀不会特别高,也不会持续。美联储有工具应对通胀担忧,高度宽松的货币政策目前适宜,一些资产价格有点高。美联储宁愿坐视通胀过热,也不愿采取任何行动,因为不愿意对刚刚开始起飞的美国经济造成冲击。美联储的这一政策立场会对金价有所支撑。

能化品方面

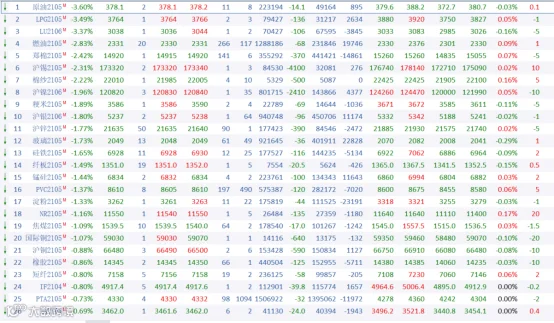

隔夜美油、布油期价一同暴跌逾6%,触及近两个月低点,SC原油大幅下挫逾4%。周三原油系开盘即满屏深绿,盘中跌跌不休,全线触及阶段性新低,原油暴跌3.60%,报收378.1元,低硫燃油重挫3.37%,报收3038元,高硫燃油大跌2.83%,报收2331元,LPG大跌3.49%,报收3764元,沥青盘中2800元关口不保,收跌0.49%,报收2824元。

此次盘面大幅回撤受累于多重利空因素的施压。供需方面,伊朗近期的出口出现较大幅度反弹,且疫情有反复迹象,打击市场对于经济迅速恢复、燃料需求复苏的信心。接种阿斯利康疫苗后引发脑静脉血栓,导致死亡的病例在德国又新增一例,公众对该疫苗安全性与有效性的担忧与日俱增,该疫苗已被多国紧急叫停使用,可能导致欧盟的疫苗接种进展迟缓,同时市场存有变异病毒,欧洲暴发第三轮疫情,昨日法国科学委员会专家建议法国政府提前采取封禁措施,德国总理默克尔表示,德国将封锁时间延长至4月18日,德国经济复苏的时间或因此从春季推迟到初夏,原油需求预期随之转弱。

在短线多空边际驱动均较为有限,外围环境仍然复杂的情况下,原油期价受短期数据以及情绪的影响较大。市场预期美国原油库存数据小幅去库,而昨日API报告显示原油库存数据不及预期,利空油价。API数据显示,截至3月19日,美原油库存跳增290万桶,此前受访分析师预估为减少约30万桶。汽油库存减少370万桶,包括柴油和取暖油在内的馏分油库存增加24.6万桶。不仅如此,美元指数刷近一月新高,油价因此承压。目前布油的期限结构已转变为远月价高的contango结构,投机资金卖空原油的动力增加。

成本支持转弱,原油系其余品种的上行动力不足。燃油处于供过于求、高库存的基本面格局中。3、4月,新加坡抵港船只和货物环比增加,需求端受到了南亚国家对高硫燃油需求的支持,不过依旧相对平淡,上周在岸库存以2285万桶刷新逾三个月高位,低硫浮仓库存增至250万吨左右。

LPG现货市场季节性回调压力增强。受炼厂检修影响,国内LPG供应处于低位,且前期到港量较低,不过本进口量或有所回升。进入消费淡季,LPG的民用需求继续走弱,主要成分C4的化工需求小幅走弱,C3方面,本月PDH装置多数检修,开工率大幅下滑。

沥青继续跟随油价下跌,现货价格明显承压,炼厂开工负荷整体回升,供给逐步增加,不过绝对水平依旧不高,刚需持续低迷,整体库存水平在可控范围内增长,略高于历史同期,且社库上升速度偏快。

基本金属方面

沪铜早间跳水,跌幅一度超过1%,随后行情回暖,收盘跌幅收窄至0.88%。隔夜美元指数再现强势,且原油大跌,市场氛围偏空,铜价难有亮眼表现,日内小幅承压。

隔夜美国财长表示,未来将需要增税来支付基础设施项目和其他公共投资。鲍威尔重申,预期近期通胀上升将是暂时性的。不过市场避险情绪仍有升温,美元指数明显上行,升至两周高位。华泰期货表示,美元指数再度走强,叠加原油价格大幅下挫,这对于有色整体板块而言同样带来一定压力。

工会周二表示,安托法加斯塔旗下智利Los Pelambres铜矿工人已经接受了一份合同建议,他们放弃威胁罢工。金瑞期货表示,Antapaccay铜矿的社区封锁已有好转,另一方面秘鲁公路运输发生全国范围罢工,oyu Tolgoi发现一例新冠感染者,巴布新几内亚因新冠感染严重,暂停两周开采。本周26日CSPT小组将在上海召开季度会议,建议关注。

沪锌日内弱势运行,主力2105合约下跌1.77%,期价告别22000关口,不过重心并未明显下移。最近金属市场情绪偏空,沪锌也出现连续回调,不过锌市社库率先去化,且供应端也有所受限,期价仍处于区间高位附近。

原油价格暴跌,市场避险情绪升温,叠加美元指数偏强运行,有色金属承压,今日沪锡低开低走,主力合约报收173320元/吨,跌幅2.31%。

据外电3月23日消息,投行高盛(Goldman Sachs)再次预测今年大宗商品市场将出现大规模暴涨行情。该行称,大宗商品仍是未来投资的绝佳对象,市场将持续走升,未来12个月内涨幅将达到15.5%。

高盛称,铜、原油和钯金表现出色,且有很大的上涨空间。该行在研报中称,长期来看,大宗商品是表现最好的资产类别。

报告指出,大宗商品市场是通货再膨胀交易的受益者,这包括那些随着经济复苏而表现良好的品种。以Jeffrey Currie为首的大宗商品分析师团队称,“这是新一轮结构性牛市的开始。”

“我们认为商品市场正在经历周期末扩张,因为实体经济正在增长。"此外,大宗商品是需求上升、美元下跌以及通胀之间的关键纽带,这也是为什么从统计学上来讲它们是最好的通胀对冲工具。

从更偏向技术的层面来看,需求上升的一个有力信号是"现货溢价""的出现。现货溢价,即现货价格高于期货价格或近月合约高于远月合约。也就是说,需求增速超过了传统观念的预测。

农产品方面

全球供应收紧的情况下,美国总统拜登的绿色能源计划提振豆油期货创合约新高,带动美豆持续小幅上涨,国内两粕市场一方面受成本走高推动价格偏强,另一方面受油脂价格走低的翘翘板效应提振,两粕携手大涨1.5%,豆二强势攀升2.64%。

美国大豆期货周二小幅上涨,因豆油需求大涨,且美国总统拜登的绿色能源计划提振价格升至两周高位。分析师表示,在拜登政府提出绿色能源计划对豆油构成支撑后,大豆期货随之走强,该政策将增加使用植物油制成的生物燃料的需求。

目前国内水产养殖尚未启动,且市场对于非瘟疫情带来的需求影响仍有疑虑,两粕需求依然清淡。截止3月19日当周,国内沿海主要地区油厂豆粕总库存量74.53万吨,较上一周的74.47万吨增加0.06万吨,增幅在0.08%,较去年同期44.05万吨增加69.19%。

受隔夜美原油期货暴跌及马来棕榈油产量增长的前景打压,连续两日大涨后今日连盘棕榈油偏弱震荡运行,但从今日盘面的表现来看明显强于外盘,出口回暖及国内外偏低的库存水平仍对价格形成较强支撑。周三大连棕榈油主力合约收盘价较昨日下跌0.76%,期价仍维持在8000元上方。

近期马来棕榈油供需两端边际改善,据SPPOMA最新发布的数据显示3月1日-20日马来西亚棕榈油产量比2月同期增40%,增幅较前15日大幅收窄,供应端压力减弱。但历史经验表明3月以后主产国马来西亚和印尼棕榈油生产将进入增产周期,加之前期拉尼娜天气导致的偏多降水有利于棕榈果的生长,产量增加预期仍施压盘面。需求端来看,据马来西亚检验机构AmSpec Malaysia上周六公布的数据显示,马来西亚3月1-20日棕榈油出口量为745,260吨,较上月同期的697,794吨增加6.8%,增速由负转正。其中对印度的出口量大增54.8%,增速虽较前15日有所收窄,但印度需求仍保持强劲,市场预期在斋月到来之前穆斯林国家将会加大对棕榈油的采购,出口增加的预期对棕榈油价格形成支撑。

国内方面,由于买船较少,本周棕榈油国内库存继续下降。截止3月22日,全国主要港口棕榈油库存为49.5万吨,较上周下降6.44万吨,降幅11.5%,为连续第四周下降;较去年同期下降34万吨,降幅40.7%,为过去五年同期最低,偏低的库存水平继续对棕榈油价格形成支撑。

END

点分享

点收藏

点点赞

点在看