点击上"蓝字"关注我们!

综

述

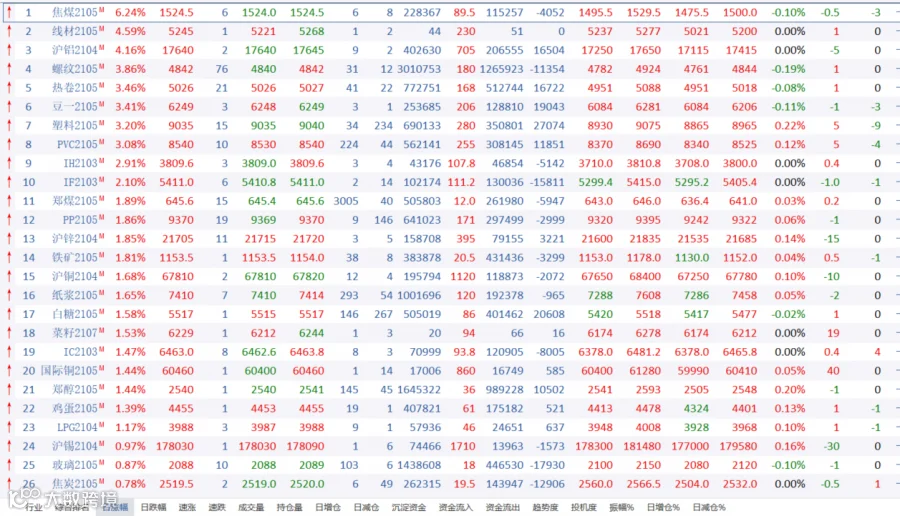

3月3日周三,国内期市收盘多数上涨,焦煤涨逾6%,沪铝涨逾4%;豆一主力合约涨逾3%,盘中创历史新高6281元/吨。此外,黑色系多数上涨,螺纹钢涨逾3%;能化品涨跌不一,塑料、 PVC涨逾3%,燃油跌逾2%;贵金属均上涨。

3月3日周三,国内期市收盘多数上涨,焦煤涨逾6%,沪铝涨逾4%;豆一主力合约涨逾3%,盘中创历史新高6281元/吨。此外,黑色系多数上涨,螺纹钢涨逾3%;能化品涨跌不一,塑料、 PVC涨逾3%,燃油跌逾2%;贵金属均上涨。

黑色系方面

成材供应减量预期推升情绪,钢材期货夜盘高开高走,铁矿石夜盘下挫后回调,早间受成材大涨提振拉升,不过逼近前高后跳水回落,此后走势波折,最终收高1.81报1153.5元/吨,此外资金有初步移仓次主力9月合约迹象。现货方面青岛港61%PB粉上涨25元至1190元/湿吨。

加强减排期限刚到,唐山市又出台3月份大气污染综合治理攻坚月方案,3月10日前,唐山市将关停燕山钢铁、唐钢不锈钢、华西钢铁、荣信钢铁共7座450m高炉,相关机构预计将令日均生铁产量减少5,000吨。此外由于唐山预计出现中至重度污染过程,为有效应对此轮污染过程,最大限度降低污染程度,在执行《关于启动重污染天气II级应急响应的通知》减排措施的基础上,自3月2日20时至5日8时采取加严减排措施。再者"碳中和"的预期升温,源头上抓粗钢产量压缩,或带来供应减量,黑色商品市场情绪升温,螺纹主力飙升至近10年高位,热卷期货则突破5000元,再创上市新高,尽管原料端需求预期减弱,但看涨氛围带动,铁矿石期货早间亦逼近上市峰值。

钢材期货暴走,螺纹钢最高升至4924元/吨,创9年半高位,午后震荡回落,但仍收涨3.86%于4842元/吨,成交量增加83.4万手至301.1万手,为2个月高位,持仓量略降至126.6万手。热卷上市来首次突破5000点,最高升至5088元/吨,涨幅最终收窄至3.46%于5026元/吨,成交环比增逾5成至77.3万手。

今日焦煤期货继续走高,盘中不但重新站上1500关口,而且最高上探至1529.5点,截至收盘,主力合约较昨日结算价上涨6.24%,终收于1524.5点。

昨日,我的钢铁网从乌不浪口金泉工业园区各洗煤厂处获悉,1日晚陆续接到园区管委会口头通知,因能耗超标,即日起园区内洗煤厂全部停产一个月至本月底。截止目前,园区内各洗煤厂已接到通知,已陆续停产观望中。同时据我的钢铁网调研获悉,乌不浪口金泉工业园区洗煤厂约15家,洗煤产能2000余万吨。另外,甘其毛都口岸管委会计划3月10日组织召开涉外运输企业座谈会,对跨境运输车辆"一车两司机"调整和疫情防控工作进行重点安排部署。以上消息令市场对后期焦煤市场供应稳定性产生担忧,进而提振焦煤期价。

但从当前基本面来看,焦煤现货表现依旧不尽如人意。受焦价下跌,以及目前焦钢企业焦煤处于去库阶段影响,,煤矿端有累库情况出现,焦煤承压走弱,昨日柳林低硫主焦煤下调40元/吨,今日报价暂时稳定。

贵金属方面

贵金属方面,瑞银将2021年6月底前的金价预期下调至1750美元/盎司,2022年3月底前为1650美元/盎司;将2021年9月底的金价预期下调至1700美元/盎司,12月底为1650美元/盎司。

周三,贵金属小幅反弹,沪金主力涨0.23%,沪银主力涨0.58%。因美元和美国国债收益率回落提振对黄金的需求。晚间,投资者将迎来素有"小非农"之称的美国ADP就业数据,预计将对美元和黄金等资产走势产生影响。此外,市场参与者密切关注美国参议院本周将讨论的1.9万亿美元经济刺激方案。

上周10年期美债收益率一度飙升至1.6%的高点,这令金价大幅下挫。随着美债收益率自高位回落,金价最近两个交易日止住进一步大跌的走势。周二盘中,10年期美国国债收益率跌至1.41%以下。美元指数跟随美债走低,使全球市场恢复一些平静,并重燃投资人对风险较高资产的买需。

能化品方面

美油失守60美元/桶关口后,周三原油系盘面依旧萎靡不振,原油持续下挫,高硫燃油随之大跌2.24%,报收2314元,低硫燃油表现相对抗跌。

高硫燃油此番下跌的主要影响因素在于成本端原油高位连跌的打击。一方面,原油盘面正在逐步兑现宏观层面的利多因素,另一方面,原油市场正在交易OPEC+的增产预期,OPEC+增产预期有可能进入现实,给市场信心浇了一头冷水。据彭博调查,OPEC30名参会人员表示预计产油量会增加,其中19位预测OPEC+的增产量将达到或接近150万桶。市场主流预期认为沙特4月开始会退出2-3月的100万桶/日减产量,再加上另外成员国增产的50万桶/日,大概合理环比增产量在150万桶/日左右。如果美国与中东的关系改善,伊朗、委内瑞拉等国还有可能增产,原油供应端存在潜在利空因素。不仅如此,API周二公布的库存数据对原油的影响也偏利空。数据显示,上周原油库存增加,但成品油超预期减少。截至2月26日当周,美国原油库存增加740万桶,而分析师此前预期为减少928000桶,俄克拉荷马州库欣原油库存增加73.2万桶,汽油库存减少990万桶,包括柴油和取暖油在内的馏分油库存减少910万桶。

能化品方面,调查显示,欧佩克2月原油产量下降92万桶/日,降幅为8个月以来最大;安哥拉原油产量降至2007年以来的最低水平;由于沙特进一步减产,欧佩克2月份原油产量下降。澳新银行预计,欧佩克+将在4月增产原油75万桶/日。隔夜外盘油价大跌,周二原油系回调压力大增,原油大跌4.94%,报收387.1元,高硫燃油暴跌4.94%,报收2326元,低硫燃油下挫5.44%,报收3113元,沥青跌幅达4.74%,报收3054元,LPG收跌2.04%,报收3928元。

周三,纸浆期货重拾涨势,主力合约SP2105上涨1.65%,报收7410元/吨,盘中一度涨逾4%,最高至7608元/吨。由于昨日纸浆期价大幅回调,风险情绪有所释放,叠加国内纸浆现货报价上涨、下游原纸市场涨价函频发,浆价再受提振,同时,短期需求的改善亦为浆价提供上涨动能。

受纸浆外盘价上调影响,国内现货报价持续调涨,今日山东地区针叶浆价格较前期上涨50元/吨,银星7400元/吨,南方松7350元/吨,马牌7450元/吨,月亮7450元/吨。阔叶浆价格区间震荡,鹦鹉、金鱼报价6200元/吨,本色浆、化机浆市场高位盘整,昆河4800元/吨,金星6200元/吨。

成品纸市场维持强势,瓦楞及箱板纸市场大部维稳,白板纸市场稳中上扬,部分捂货观望,报价上调,部分降库存,价格调整不多。白卡纸市场上涨后趋稳,木浆价格震荡较大。文化纸"涨声一片”,从去年12月底至今年3月份主流品牌市场报价累计涨幅在1600-1800元/吨左右。双胶纸市场主流品牌报价已突破7000元/吨,几乎与铜版纸价格相持平。

基本金属方面

隔夜美元指数高位回落,LME金属得以喘息,多头势力卷土重来,有色品种全线收红。在外围市场情绪回暖的影响下,今日沪锌高开高走,主力合约报收21705元/吨,涨幅1.85%。

近期美国国债收益率的变动引发越来越多的市场关注,隔夜美联储官员再度出来喊话,声称资产估值"上升"值得关注,但不会推动货币政策决定;如果货币政策变得不够宽松,可以通过改变债券购买期限等工具来解决。在美联储的屡次安抚下,美债收益率及美元指数回落,市场的担忧情绪有所缓和,多头重振旗鼓。

沪铜止跌企稳,期价涨幅在2%附近波动,收盘上涨1.68%,国际铜期货上涨1.44%。宏观氛围较为反复,连续回落后金属市场整体止跌,基本面偏强的沪铜反弹幅度相对靠前。

智利国家铜业委员会公布的数据显示,该国主要铜矿产商1月的产量增减不一,国有矿业巨头Codelco铜产量增加的影响被Escondida矿产量下降所抵消,这导致该国1月铜产量同比下滑0.7%至457,100吨。金瑞期货表示,矿端有所好转但供应仍未恢复正常,智利港口恢复正常,秘鲁紧急状态2月28日解除。但由于目前炼厂刚需采购恢复,此前发运问题的供需矛盾尚未修复。

农产品方面

当国内粕类油脂纷纷陷入调整之时,豆一期价继续节节攀高,周三将纪录高位进—步改写至6281元,并伴随成交量连续第二日放大。

目前,国内大豆市场购销已逐渐恢复,但基层余粮有限,关内农户手中的余粮即将见底,惜售情绪明显升温,市场可流通粮源数量有限,优质大豆价格优势凸显,贸易商挺价情绪较浓。同时,随着大中院校开学,食堂和餐饮业对大豆制品的需求有所增加,优质大豆提价现象凸显。此外,国外疫情形势严峻,进口大豆货源吃紧且价格偏高,国产大豆份额增加,也给国产大豆带来利好支撑。

外盘方面,巴西大豆收割进度远低于历史同期,南美豆延迟上市基本已成定局,美豆重新站上1400美分平台,对内盘多头形成一定心理支撑。国产大豆基本面与年前基本保持一致,供应节奏后移明显,中原期货分析师认为,预计短期将宽幅偏强区间震荡,后续走势仍需关注三方面,外盘走势、需求端的反馈以及通胀情况和国储动作。

国内大豆现货价格走势强劲,黑龙江地区涨声一片,黑河国标三等大豆价格为5600元/吨,较上日上100元/吨。嫩江国产三等大豆价格为5640元/吨,较上日上涨120元/吨。北安国产三等大豆价格为5600元/吨,较上日上涨100元/吨。吉林省长春国产三等大豆价格为5800元/吨,较上日上涨100元/吨。辽宁省沈阳大豆入厂价格为5750元/吨,较上日上涨150元/吨。山东省济南地产大豆入厂价格为6200元/吨,较上日上涨200元/吨。

受库存上升预期打压,叠加近期美原油期货连续大幅下跌,周三连棕延续弱势,盘中一度跌逾2.5%,但午后在豆油走强带动下有所回升,最终主力合约收跌1.23%,跌幅较昨日明显放缓,市场抛压有所减弱。

出口疲弱引发库存上升预期,马来西亚BMD毛棕榈油期货周三连跌第四日。CGS-CIMB Research的种植园研究部门地区主管lvy Ng在报告中称,“2月末马来西亚棕榈油库存料增加7.6%至143万吨,因与出口相比,产量下降幅度更弱。"CGS-CIMB预计2月毛棕榈油产量为113万吨,基本与前月持平。

根据最新发布的数据显示,马棕2月全月出口数据在1月的低基数基础上延续下滑,叠加马来产量逐渐步入恢复期,马棕2月库存大概率将连续第二个月回升。独立检验公司Amspec Agri)周一发布的数据显示,马来西亚2月棕榈油产品出口量为1,000,854吨,较1月的1,089,702吨下滑8.15%,创五年同期新低,显示需求仍疲软;另一方面,据马来西亚南部半岛棕榈油压榨商协会(SPPOMA)估计,2月1-25日棕榈油产量增长19.78%,且历史经验表明马来产量后期将逐渐步入恢复期,供给端逐步宽松或将给棕榈油价格带来压力。

END

点分享

点收藏

点点赞

点在看