关注↑↑↑我们获得更多精彩内容!

供应中性,需求旺盛,震荡偏强

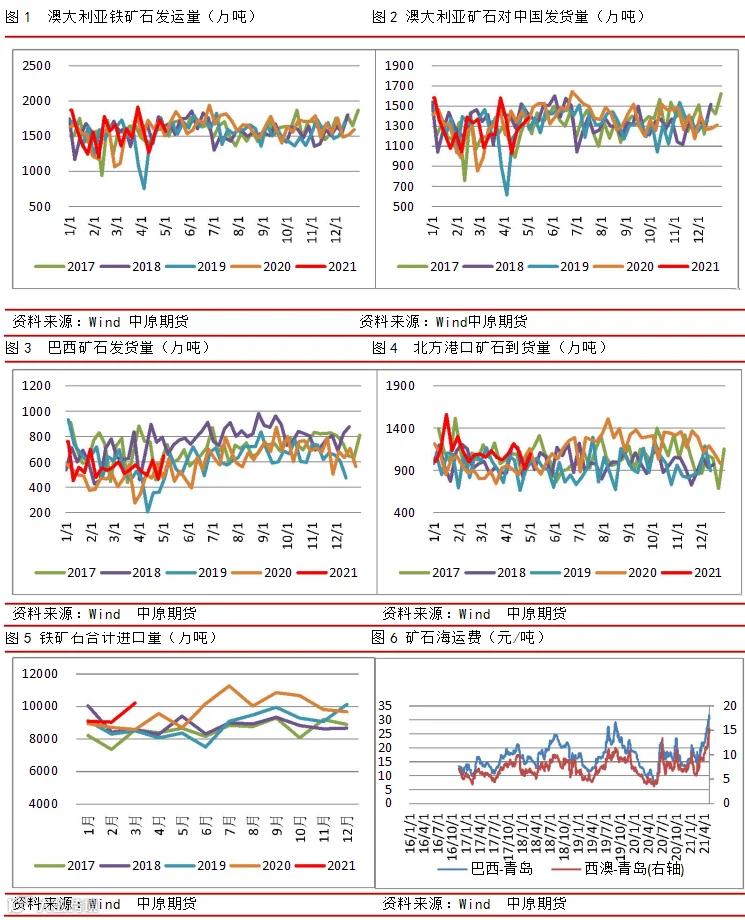

供应端:上周澳洲铁矿石全球发运 1572 万吨,环比减少 162 万吨,对中国发运 1385 万吨,环比增加 66 万吨,巴西发运 649 万吨,环比增加 187 万吨;飓风影响消退,澳洲发运量处于正常水平;巴西发货量有所提升;北方港口矿石到货 1095 万吨,环比增加 178 万吨;天气扰动消退,供应端有所恢复。

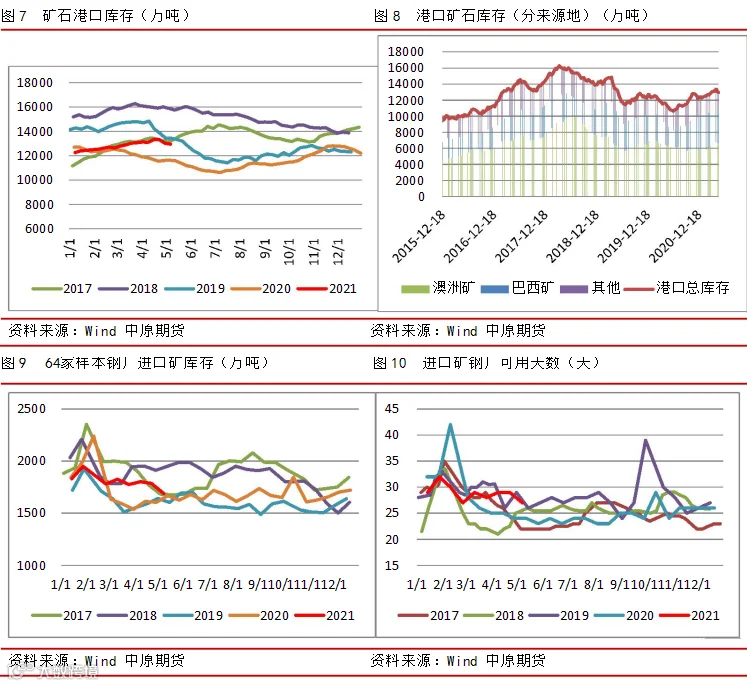

需求端:上周钢材表需因假期因素有所下降,从节日前后成交情况来看,需求仍较为旺盛。钢材产量继续上升,铁水产量同步增加;港口表现来看,在限产大背景下,铁矿日均疏港量再度回落,但港口库存连续下滑;近期高低品价差明显走扩,随着钢厂高炉利润上升,同时在外部限产背景下,钢厂对高品矿需求有所加大;在下游钢材需求强劲背景下,虽然有限产压力,铁水产量不降反升,需求端表现强势。

产业逻辑:巴西 2021 年产量目标明显低于市场预期,供应端恢复节奏放缓,中澳关系进一步升级,澳洲供应短期面临一定外部不确定性。随着飓风影响的消退,短期供应端逐步有所恢复;需求端在下游钢材的带动下,仍维持较强韧性,限产加大了高低品资源的结构性矛盾,近期并未能有效压制铁水产量,供需格局仍较为强势。

01

供应

02

库存

03

需求

04

现货

作者:陈明明

从业资格号:F3000690

投资咨询号:Z0011851

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。