SUGAR

糖路漫漫,继续爬坡

本

期

要

点

一、行情回顾

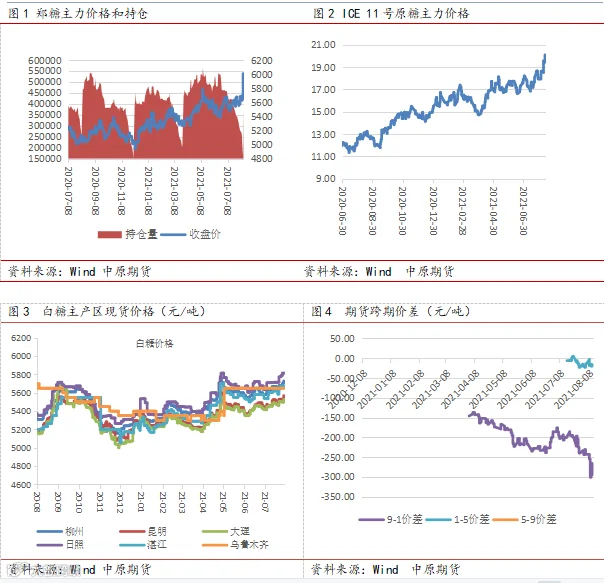

1.1 国内期货

2021年8月9日-13日当周,受助于原糖突破大涨提振,郑糖上涨,突破3个月以来区间。截至8月13日,2201合约收盘收于6007元/吨,周涨84元(涨幅1.42%)。

现货价格小幅上涨。截至8月13日,柳州白砂糖价格为5730元/吨,周涨50;云南昆明报价5570元/吨,周涨40;湛江报价5675元/吨,周涨25;日照报价5815元/吨,周涨40;主销区郑州报6000元/吨,周涨40;成都价格5830元/吨,周涨30。

截至8月6日,基差(柳州-1月)为-277,1月合约的基差结构与2016年水平相当。

期货仓单(含有效预报)增加。截至8月13日,郑商所白砂糖仓单数量33567张,较上周减152张;有效预报为2549张,较上周增1157。仓单+有效预报合计36116张,较上周增1005张,仍高于前两年同期水平。

1.2 原糖期货

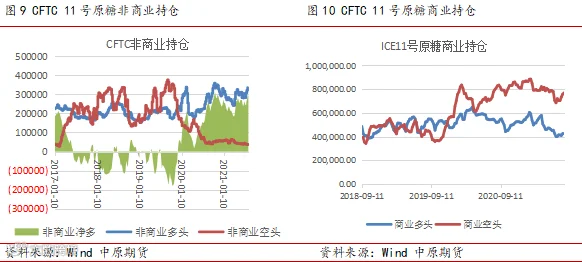

国际市场方面,2021年8月9日-13日当周,原糖突破盘整区间向上,突破20美分,原糖上涨仍然受巴西霜冻天气发酵提振,多机构再次调低巴西糖产量。截止8月13日,ICE原糖10月合约价格收于20.1美分/磅,较上周涨7.77%。折算50%关税进口价估算为6350元/吨,盘面进口利润(SR1月-50%关税)-300元/吨。

美国商品期货交易委员会(CFTC)最新报告显示,截止8月10日当周,ICE原糖期货非商业净多持仓增加14134手至297421手。非商业多头持仓为 335075手,较上周增14269手;空头持仓为37654手,较上周增135手。投机多头连续3周增仓。

美国商品期货交易委员会(CFTC)最新报告显示,截止8月10日当周,ICE原糖期货商业多头持仓417712手,环比周增7439手;商业空头持仓为769097手,环比周增11343手。

二、霜冻使巴西糖产量再遭下调

2.1 巴西年度糖产量再遭下调

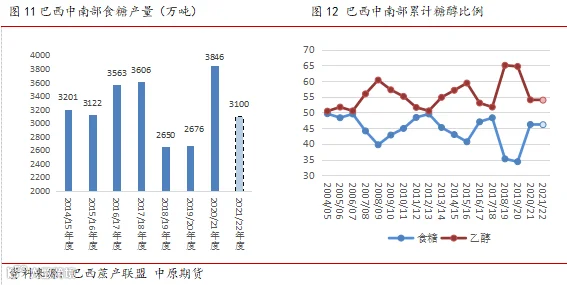

新榨季减产已成市场共识,国际多数机构根据近期天气情况再次下调巴西糖产量预估。丰益国际8 月初将2021/22 年度巴西糖产量预测值调低到2800万吨,低于7月预估的3100万吨,早前4月预估在3100-3300万吨。同时预计继续影响下年度甘蔗产量。

资讯公司 StoneX 对巴西霜冻进行了灾后受损预估,巴西中南部地区新季产糖量预估下调至3460万吨,低于5月份预估的3570万吨,并称因霜冻可能进一步导致产量下降。同时预计 2021/22 年度全球糖供应平衡将从 5 月份的 170 万吨过剩转向 100 万吨短缺。

食品贸易商Czarnikow公司8月初表示,由于干旱和霜冻损害甘蔗作物,巴西2021/22年中南部的糖产量预计降至3250万吨,低于6月预测的3410万吨。该公司预计巴西中南部的甘蔗产量很可能降至5.204亿吨,低于6月份预测的5.348亿吨。

2.2 7月下半月糖产量低于预期

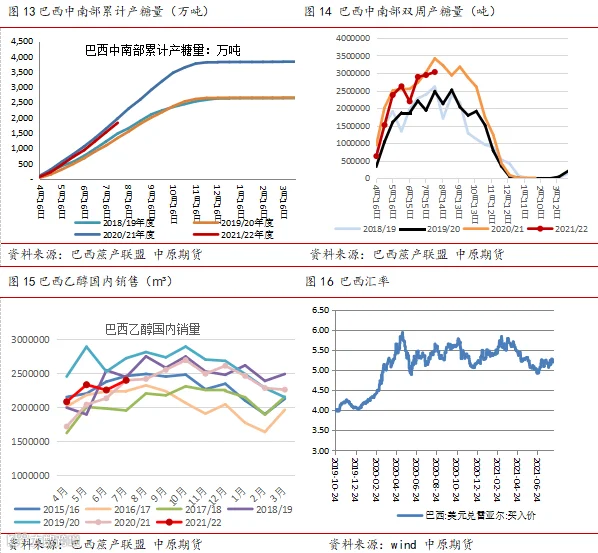

最新的UNICA报告显示,截至7月底,收获面积402万公顷,比2020年7月增长5.4%。因为去年底的干旱和今年的霜冻,单产降低。最近几周,主产区甘蔗单产和含糖率受霜冻影响严重。7月加工甘蔗的质量在恶化,单产和含糖率受霜冻影响进一步降低。巴西中南部7月份的甘蔗单产为73.7吨/公顷,而20/21年同期为89.8吨/公顷——单产下降了17.9%。7月下半月以甘蔗总可回收糖浓度衡量的原料质量,ATR为每吨146.86公斤,比去年同期下降了0.9%。在接下来的两周内,还将有数据表明霜冻对作物的影响。

7月下半月,巴西中南部甘蔗压榨量4669万吨,较20/21年度同期的5084万吨下降8.16%,环比7月上半月增加2.3%。21/22年截至8月1日,累计压榨甘蔗数量为3.04亿吨,同比下降7.31%。

7月下半月甘蔗制糖比环比下降,甘蔗制糖比46.43%,上半月为47.13%,去年同期为47.93%;产糖303万吨,环比上半月(294万吨)增加2.9%,比去年同期(344万吨)下降了11.8%,低于市场预期的308.9万吨。21/22年榨季截至8月1日,糖产量累计达到1829万吨,同比下降7.68%。

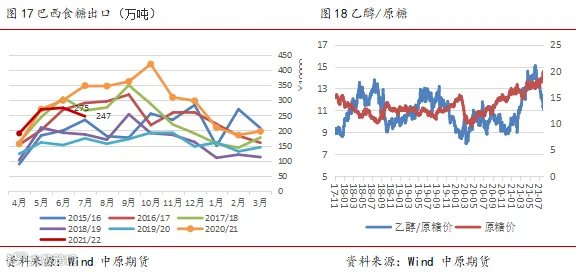

2.3 巴西7月出口环比下降

据初步数据显示,巴西7月出口糖247万吨,同比减少24.91%,亦低于6月份的275万吨。2021年4-7月巴西累计出口糖982.17万吨,同比下降2.63%。巴西外贸部对外贸易秘书处(Secex)公布数据显示,8月第一周,巴西食糖日均出口量为12.83万吨,较去年同期的14.95万吨减少14.18%。出口均价为309.1美元/吨,较去年同期的275.7美元/吨增长12.11%。

2.4 国内乙醇销售增长良好

7月下半月,乙醇产量22.78亿升,同比下降5.75%;其中无水乙醇产量9.7亿升(+31.01%),水合乙醇产量为13.1亿升(- 21.98%)。企业正在优先生产无水乙醇,以满足目前汽油中生物燃料的混合水平。本榨季截至8月1日累计生产乙醇141.1亿升,同比下降3.41%。

7月,中南部销售了25.8亿升乙醇,首次较上年同期下降,降幅4.5%。国内销售24亿升,基本同去年水平。21/22年截至8月1日,中南部地区乙醇销量达到96.8亿升,累计增长5.94%。其中5.9743亿升用于出口(下降20.42%),99.9亿升用于国内市场(增长8.92%)。显示出国内消费者对可再生燃料的偏好,即使性价比没有汽油诱人,也侧面反映了后疫情时代消费经济的复苏。8月7日圣保罗州消费端燃料价格显示,乙醇/汽油比价处于0.749的较高位置。

三、印度总理大决心发展乙醇

印度糖厂协会表示, 2021/2年印度甘蔗种植面积估计约为545.5万公顷,比20/21年榨季的甘蔗种植面积约528.8万公顷高出约3%。糖产量预计在3100万吨左右,基本持平于本年度的3090万吨,考虑了分配给乙醇的340万吨糖。下次预估10月。

2020年9月份,政府计划每年将受补贴的糖出口减少20%,以满足世贸组织的要求,根据世贸组织《农业协定》,2023年以后,印度将无权在运输、货运、营销、处理、加工方面提供补贴。2020/21年度印度出口补贴出炉5833卢比/吨,比上年降低44%。

目前印度21/22榨季有机会出口600万吨食糖,政府或在8月宣布出口补贴政策。8月初,印度全国合作糖厂联合会 (NFCSF) 已要求政府将糖的最低售价 (MSP) 从每公斤31卢比提高到37.50卢比以上(折美糖约为22.38美分/磅),如果政府同意上调MSP价格,则无补贴出口平价将从此前18.5美分相应上调至22.38美分,那么原糖价格涨至22.38美分之上,新年度食糖出口才有动力,原糖来自印度贸易流压力上移。

《国家生物燃料政策》规定,政府计划到2022年实现混合汽油乙醇的比例达到10%,到2025年达到20%(此前计划在2030年)。今年11月底政府目标是8.5%。6月份汽油乙醇的混合比例达到8.5%, 目前,印度的乙醇产能为42.5亿升,到21/22榨季(2022年10月止)将达到47.5亿升产能,21/22榨季末则基本可以达到E10目标。

8月15日,印度总理莫迪(Narendra Modi)在独立日演讲中表示,印度将在25年内实现“能源独立”,以纪念其独立100周年。政府的路线图包括以天然气为基础的经济、压缩天然气和管道天然气网络以及20%的乙醇混合目标。该计划将有助于每年减少超过 1.2 亿卢比的能源进口。

四、国内基本面

4.1 农业农村部调高本年度食糖进口量

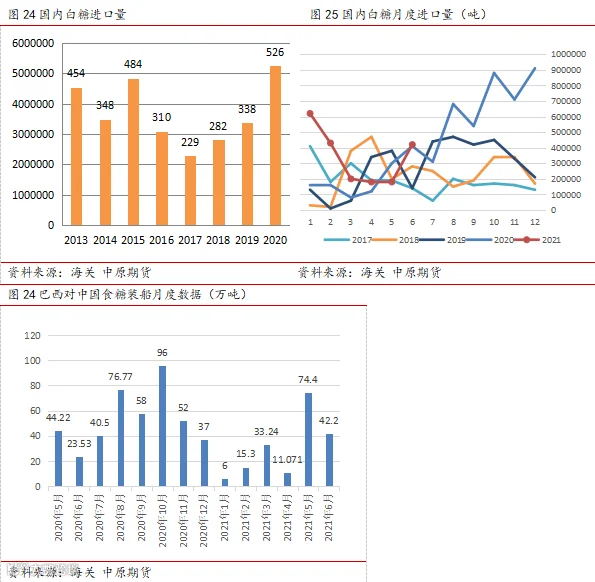

农业农村部8月预估报告显示,预计2020/21年度食糖进口490万吨,较上月上调40万吨。主要是受进口政策调整和前期国内外价差变化等因素影响,食糖进口增加超出预期。中国海关数据显示,截至 6 月底,2020/21 年度累计进口食糖453万吨,同比增加229万吨。

8月对2021/22年度预测数据不作调整,维持预估:产量1031万吨(同比减少36万吨),消费量1550万吨,进口量457万吨。

7 月下旬受“查帕卡”台风影响,两广蔗区降雨增加,前期高温干旱得到不同程度缓解,但强降雨和大风天气导致局部低洼甘蔗倒伏,同时月底再现高温天气,致使局部地区旱情反复,对甘蔗茎伸长不利。总体看,全国糖料长势基本正常,后期需继续关注气象条件对甘蔗和甜菜生产的影响。

据泛糖科技于7月中下旬的甘蔗长势情况调研显示,广西10个产糖地甘蔗长势总体同比去年偏好,甘蔗种植面积总体持稳略减。综合历年甘蔗生长数值建立的估产模型预估21/22榨季广西甘蔗产量将小幅增加,入榨量约为5190万吨,同比上榨季增加约5.5%。

4.2 传统节日备货将提振8月销量

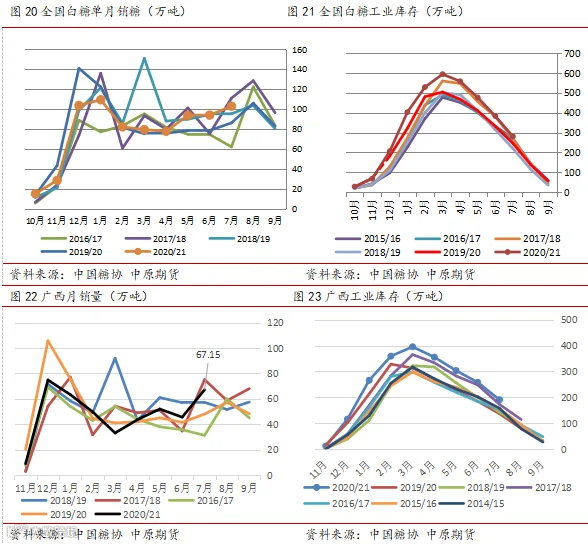

截至2021年7月底,20/21榨季全国累计销售食糖786.17万吨(上年同期795.72万吨),累计销糖率73.7%(上年同期76.4%)。其中,销售甘蔗糖650.19万吨(上年同期684.3万吨),销糖率71.18%(上年同期75.85%);销售甜菜糖135.98万吨(上年同期111.42万吨),销糖率88.73%(上年同期80%)。7月全国销售食糖102.96万吨,同比增16.85万吨,环比增9万吨。工业库存280.49万吨,同比增34.7万吨。7月全国销售进度加快。即将到来的传统旺季中秋备货期一般提振8月销量大幅好转。

4.3 工业库存和进口仍是糖价主要压力

工业库存仍然同比偏高,截至7月底全国食糖工业库存280.49万吨,同比增34.7万吨。广西工业库存 190.5 万吨,同比增 54 万吨。云南工业库存 81.06 万吨,同比增 9.09 万吨。同时期货仓单处于近两年同期高位,截至8月13日,期货仓单(含有效预报)36116张,较去年同期增24182张。

6月份进口量攀升。6月份进口食糖42万吨,环比增加24万吨,同比增加1万吨。20/21榨季我国累计进口食糖452.72万吨,同比增加228.66万吨,增幅达102.08%。7-12月份是巴西对中国装船出口的高峰期,6月份,巴西对中国出口食糖装船42.2万吨,进口量仍是潜在的供应的主要压力。

五、原糖和销量是左右国内糖价的关键因素

巴西霜冻实质影响甘蔗产量,食糖产量再遭调低,全球食糖供应缺口进一步放大。印度乙醇掺混目标计划使得新年度该国食糖期末库存下滑,提振长期糖价。原糖基本面整体偏强,重心还有抬升空间,将趋向22.5美分。

内盘明显弱于外盘,一方面受制于国内工业库存同比偏高压制,另一方面三季度进口增加供应压力,但是这两方面的利空反应已久,对价格的影响边际弱化。内外价差(郑糖1月-50%进口关税)倒挂再次扩大至-300,进口成本抬升。去年情况看,7-12月份是巴西对中国装船出口的高峰期,内弱外强导致的进口利润倒挂一直延续的话,将影响四季度国内食糖的进口量低于去年同期。即将到来的中秋备货期可能使8月销量大幅好转,未来存利好变量,销售好转成为利好的关键因素,郑糖持逢低做多策略。

作者:王伟

从业资格号:F0272542 投资咨询号:Z0002884

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。