基本面变化不大

政策成为主要利空

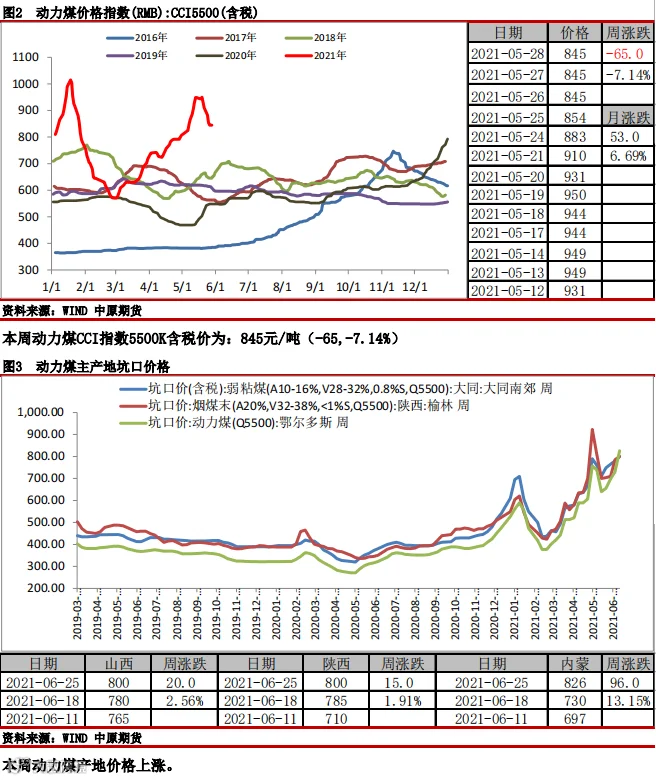

产地政策趋严,坑口价格继续走高

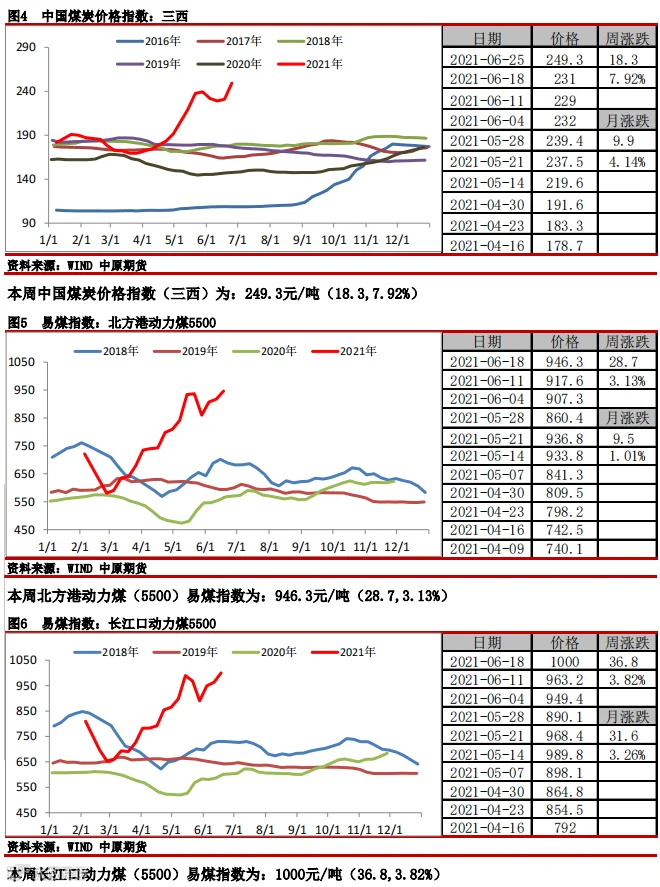

港口去库加速,成交虽少,但是价格破千

风电,水电出力不改需求旺盛,下游采购意愿提升

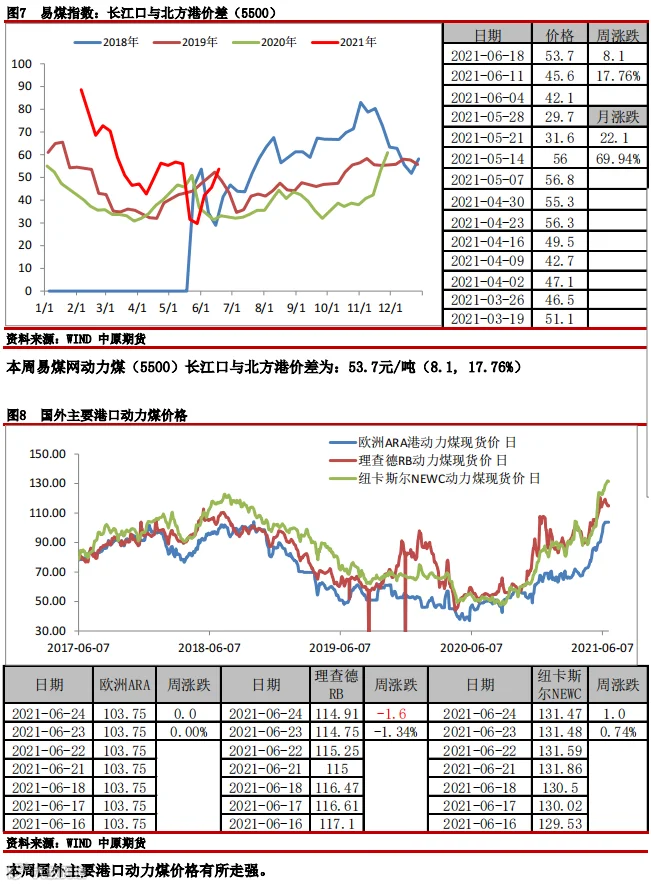

运价短期偏弱,后期预期偏好

-

基本面依然偏强,政策干扰发力,激进者逢高沽空

一

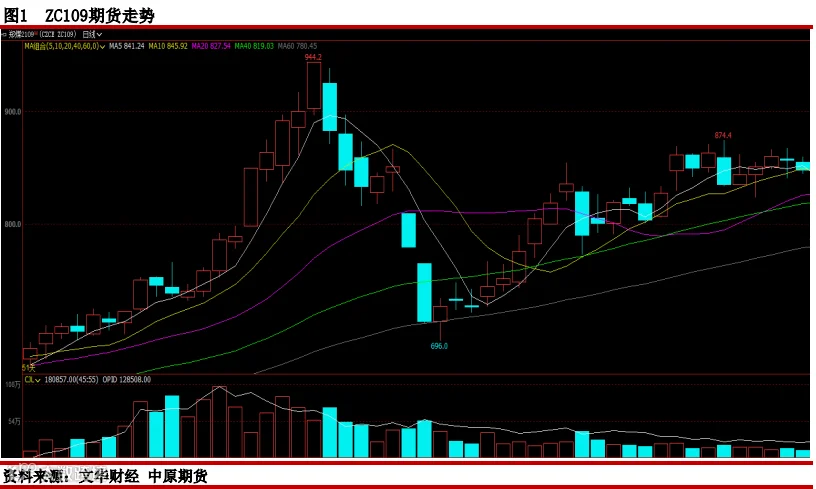

2021年6月21-25日,动力煤期货在基本面的强现实与政策的弱预期当中高位震荡。Zc109合约本周成交量70.3万手,环比上周增加1.2万手,持仓共12.3万手,减少0.1万手,期货价格最终收在了848元,周上涨13元,涨幅1.56%。

二

本周,指数报价继续暂停,周内产地强监管没有放松,限产严格,价格继续走高,坑口上涨0-100元不等,港口方面受到政策调控目前稳定,成交价格基本在1000元附近。进口煤的上涨对内贸煤有较强的支撑,进口利润正常。

三

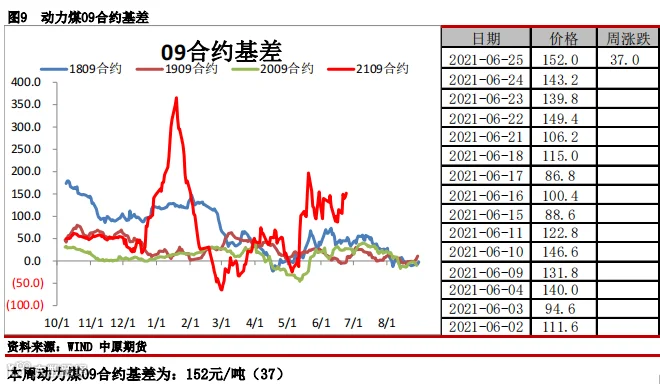

本周09合约基差约为150元。

四

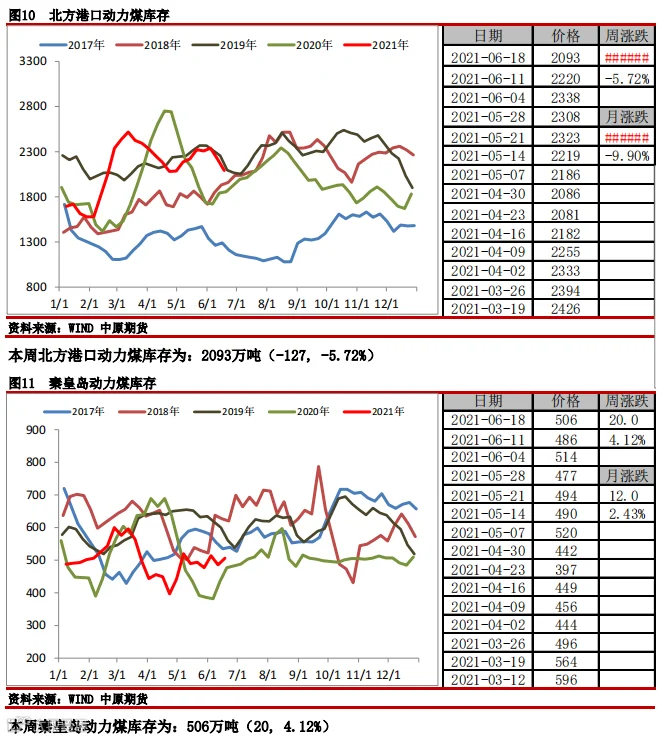

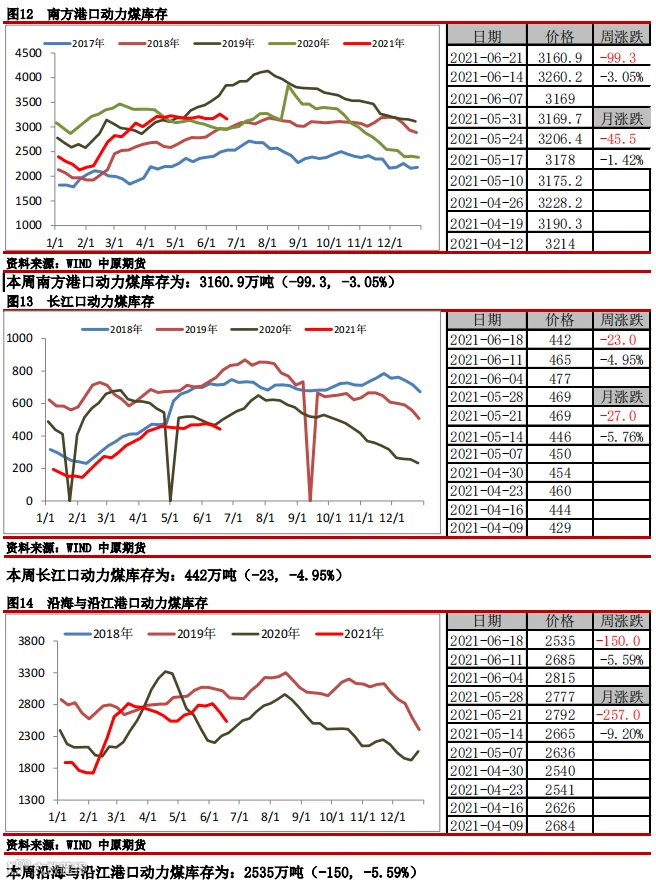

本周,数据未更新,但是据了解,北港库存继续减少:环渤海9港库存合计2118万吨,周环比减少148万吨,较去年同期偏高168万吨,较2019年同期偏高29万吨。长江口库存合计518万吨,周环比增加76万吨,同比偏高19万吨;南方港口库存小幅减少。

五

本周数据未更新,据了解我国气温有所升高,且我国经济保持平稳扩张,沿海电厂日耗仍维持高位,大幅高于20年、19年同期水平;电厂库存较为稳定,保持低位运行态势,库存显著低于往年同期水平。

六

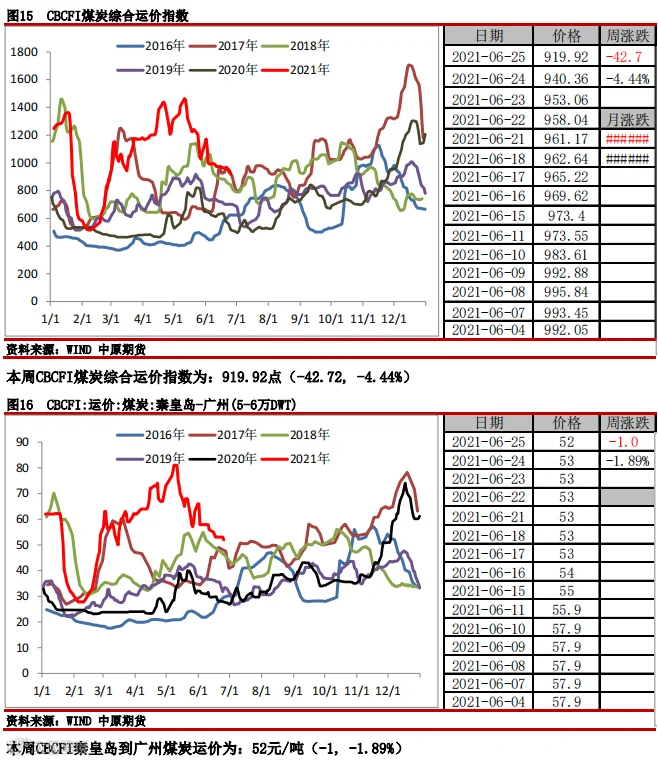

迎峰度夏临近,电厂日耗再次进入上行通道,但面对高企的煤价,电厂依旧以长协煤为主,观望情绪再次升温,市场成交一般,沿海煤炭运价延续上周的跌势。

七

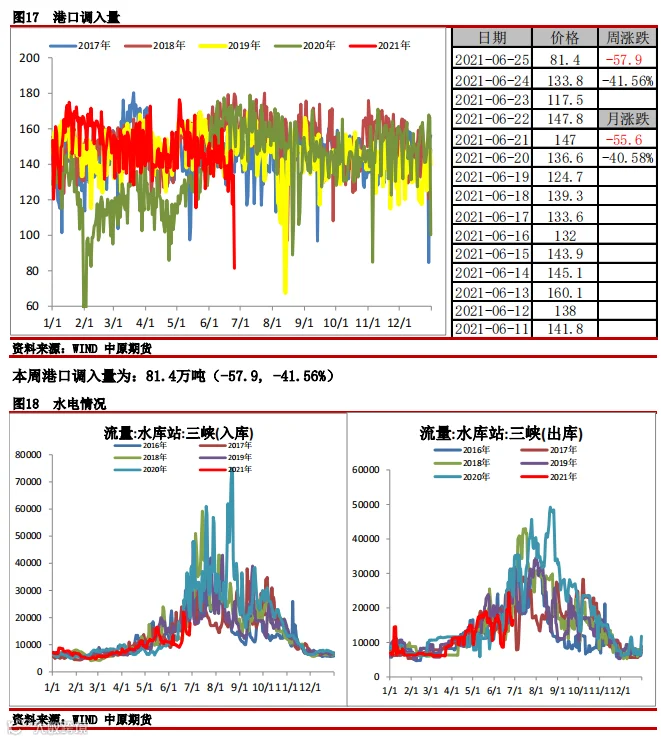

本周港口煤炭调入量继续降低,调出量同样下降。但是调入量持续小于调出量。

本周水电方面,江南和华南地区降雨较多,三峡电站最近出入库流量增加,水电增量明显,替代效应增强。

八

产地方面:本周产能释放继续困难,七一安全形势愈发严峻,叠加下旬煤管票不足,停产煤矿继续增多;据CCTD监测,主产地动力煤开工率均已降至70%左右,煤炭市场供给超预期收缩。国家已经派出16个督导检查组,对全国开展安全生产重点督导检查工作。所以短期产地煤炭市场偏紧,价格坚挺。

港口方面:环渤海港口库存加速下降。主要原因是供应减量频超预期影响下,港口煤炭调入量持续下降;目前正值需求旺季,下游采购积极性不减,调出量维持高位,在上游供应不足,下游需求旺盛的带动下,预计港口库存将呈现维持下行趋势。价格方面下方支撑较强。

需求方面:尽管水电、特高压持续发力,广东等地开始错峰限电,火电压力有所减轻,但全国用电负荷持续增加,电煤日耗仍居高不下。由于煤价超出预期,终端补库计划一拖再拖,在“迎峰度夏”高峰期来临之际,主动补库和被动补库需求叠加,需求依然保持强劲。

总体来看:当前煤炭供需偏紧的格局并没有改变,甚至有缺口持续扩大的趋势,但是周末国家fgw提出要抛储煤炭,以及煤炭价格在7月份会出现明显下跌的喊话,对市场空头有提振信心的作用,同时对煤炭市场后市而言,也是提供了明确的政策方向,大庆之后,煤炭供给会如期增加,煤炭价格也会出现下跌。但是强基本面的缘故,我们认为煤炭价格下跌会有反复,不会一蹴而就。所以建议投资者把握好节奏,关注日耗以及库存变化,等到实质数据出现在做操作。短期激进者可以逢高沽空。套利暂无推荐。

end

作者:

李鹏飞

从业资格号:F0268707

投资咨询号:Z0002729

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。