供需预期持续向好

远月钢价大幅上涨

6月下旬开始安徽、甘肃多地陆续有钢厂限产消息传出,钢厂已经开始逐渐停采煤焦废钢等原料,市场对于下半年压产预期再次升温,并且由于上半年产量同比增幅继续增大,一旦政策落地钢厂减产压力将更加增大。因此上周开始黑色系商品走势出现明显分化:焦矿价格偏弱、成材持续上涨,盘面利润持续攀升,目前螺纹10-1合约几乎平水,压减产量+消费回升预期支撑远月价格涨幅更大。

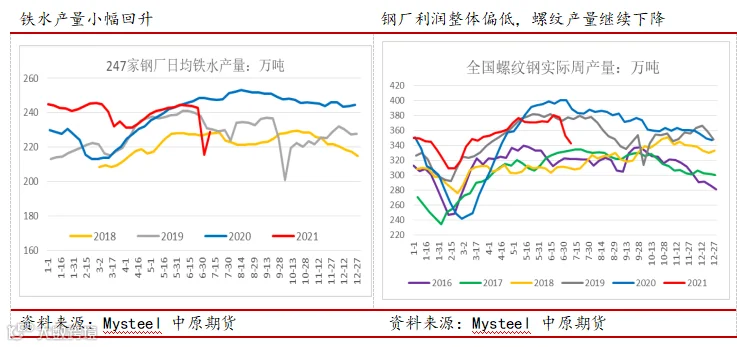

1、七月产量小幅回升,下半年产量压减任务艰巨

截至7月9日当周,螺纹周产量降幅较上周收窄,降8万吨至344万吨,降幅2.8%;热卷产量降4万吨至323万吨,降幅1.4%。卷螺周产量继续下降,但降幅都有所收窄,七一之后限产解除产量回升,但由于成材价格上涨主要在后半周,前半周钢价和钢厂利润依旧较低,所以产量恢复有限,远低于前两年年同期水平。

限产消息方面,本周二江西工信部发布公告,将全面完成国家下达的压减产量任务,确保实现今年目标。截至目前,先后已有安徽、甘肃、山东、浙江、湖南、山西、江西等7个省份提出压减粗钢产量的计划要求,年初工信部的“确保2021钢铁产量同比不增”的计划,已从上半年的口头表态转为正式文件,下半年全国性的减产限产范围将继续扩大,供应端将出现较大收紧。结合统计局数据,今年上半年粗钢产量预估在5.96亿吨,较去年同期增长12.89%,如果下半年严格执行产量同比不增的目标,那么下半年粗钢产量将同比下降10.14%,每月产量需控制在8267万吨以内,较上半年月度平均产量9483万吨平均减少203万吨/月,月平均降幅12.8%以上。

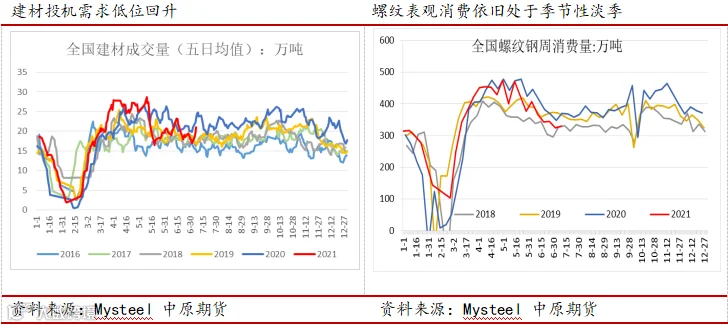

2、消费:投机需求大幅回升

建材成交来看,全国建材成交五日均值21.8万吨,周内增加4.8万吨/天,七一过后需求有所回升,叠加限产预期供应收紧,下游采购积极性增加,市场投机热情有所回升。上周钢联调研五大材表观消费1037万吨,环比前一周增加21万吨。其中,螺纹表需止降回升,增9万吨至333万吨;热卷表观消费增8万吨至326万吨。目前需求虽处淡季,但消费在边际转好,且上周央行全面降准释放巨大流动性,对于钢材需求也是较大利好,市场对下半年需求复苏预期良好,从盘面价格走势也可印证。

策略观点

回顾上半年,钢材下游需求表现虽不如去年同期,但双碳目标和粗钢压减政策支撑钢价创下历史新高。展望下半年,经济下行压力仍在,地产政策收紧、制造业恢复不及预期等均制约国内经济增速,对下半年钢材需求也会有一定冲击,不过7月开始央行全面降息,货币宽松能够对冲一部分下行压力。且近段时间开始全国多个省份均下发文件明确表态压减粗钢产量,我们认为下半年钢材市场并不悲观,甚至还有不小的边际改善,钢价重心随着需求恢复也将大幅抬升。投资策略:建议逢低做多成材,不过当下需求仍待恢复,期现价格涨幅不一致,目前成材基差转负,螺纹主力在5600附近有压制,追涨风险较大,下方支撑暂看5200-5300,建议回落做多为主。

作者:彭博涵

从业资格号:F3076814

投资咨询号:Z0016415

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。