[ 带你领略不一样的PK]

2021年2月1花生期货上市交易,挂牌价9350元/吨,主力合约3月初最高到11300元/吨,而后开始了长达3个月震荡回落,整体仍旧维持在10000-11000元/吨区间,进入6月,迎来暴跌,直接逼近9000元/吨一线。从节前增仓推涨到节后长时间的减仓震荡回落,又到二季度末的大幅下跌,到底经历了什么?

难忘的回忆

做过研究的期货人对于产业来讲是外行,要想弄清楚核心的逻辑,就需要我们脚踏实地进行大量的拜访和学习。下地头,进油厂,看企业,我们经历了上市前高温酷暑走访,走过了收获季的长途调研,最后逐渐形成了对市场整体的判断,结合其他品种累积下来的研究体系和方法,不断的沟通和交流,不断的进行修正,将我们对花生期现货的认知展现给朋友们和投资者,今天我们从供需、基差和交割的角度带大家稍微领略回顾PK这个期货新品种。熟悉我们的朋友都知道我们并非马后炮,而是见证者,我们坚守了对产业可以参与风险管理的建议,也坚持了对投资朋友期现回归的投资策略,更经历了中间各种质量标准不统一的激烈讨论,收获了被认可的喜悦,一切都值得!

供需演绎

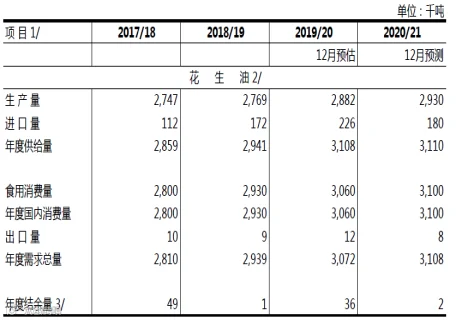

2020年因为疫情,注定是不平凡的一年,也阶段性的改变了花生的供需格局。简单讲,行情上演了上半程乐观的预估和后半程残酷的显示。花生供应每年除了少量结转库存外,更多的当季的花生产量和2季度开始陆续到港的进口花生米。2020/2021年度由于生长季的干旱和后期收获季的雨水,整体产量减少约10%,叠加国内春节前后的疫情原因,使得国内家庭花生油消费集中采购明显,甚至于在米面油方面加大采购量,很大程度上转移了花生油上游库存,叠加2020/2021年国内外油脂供需偏紧格局引发的油脂大行情,使得国内主流花生油厂持有乐观的态度,在2020年新季度花生收获期,采用提前入市,高开秤价格的策略采购花生米,正常9月中下旬入市的提前到8月下旬,价格也提高到8600-9000元/吨,农户惜售,给国内花生价格提供了较强的支撑。

需求方面,花生油生产区较为集中,销区分散,终端消费以小包装油为主。销区企业一般从产区采购散装花生油,在当地灌装后投放终端市场。以家庭消费为主,除南方两广地区菜系需求以外,一般食堂消费较少,整体消费稳定,每年月300万吨消费量,与其他油脂的可替代性相对较差,而春节前后疫情担心,家庭和中间贸易商囤货积极,一般家庭花生采购交平常多50%,一般家庭1-2桶,增加到2-4桶,而2季度的消费淡季更是雪上加上,部分贸易商备货能够消化道10月份,传到上游油厂销售压力明显。

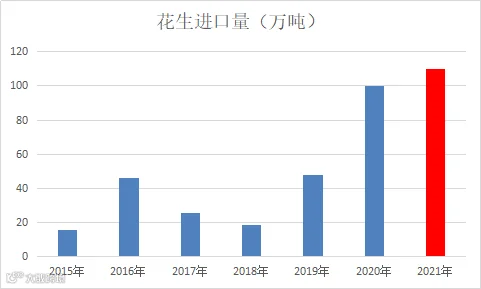

进口方面,进口花生春节前后内外价差高达1000元/吨,2020年以前进口量基本维持在40万吨左右,而整个2020进口量巨增,高达100万吨,2021年继续加大进口量,预计超过100万吨,疫情影响出口国封关,出口推迟,加上船箱紧张,整体3-4月集中到港量推迟到4-5月集中到港,而前期到港的进口花生,贸易商更多的是走高利润的市场货,没有大量执行油厂合同,而后期集中到港,使得本身库存压力不断加大的油厂开始出现压车收购,5月底是合同到期的集中时间,很多油厂基本上开始停收,延迟到港的余量花生仍在不断运往国内市场。预计6月份仍有10万吨左右到港。

2020/2021年度,下游企业乐观的估计了国内疫情后的消费复苏,加大了采购量,而下游消费提前透支了消费增速,目前进入库存阶段,进口花生米的延迟冲击,在一定程度上引发了整体市场供大于求的格局,也从乐观的预估变成了残酷的现实。

基差逻辑

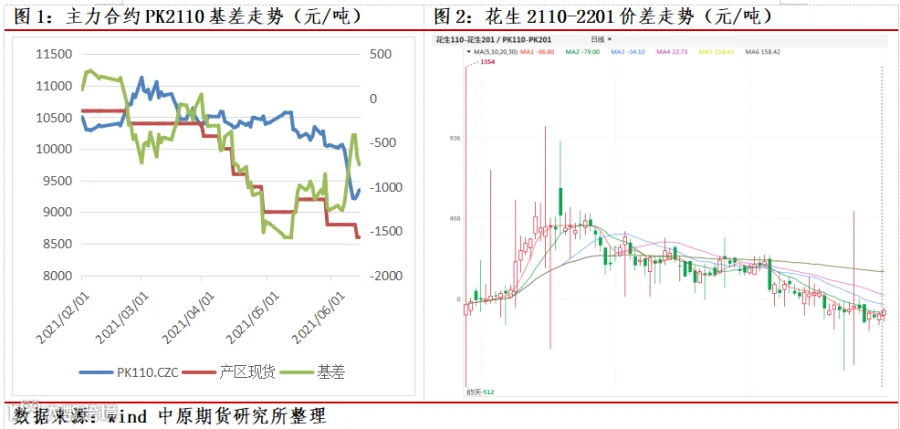

花生期货上市时间较短,但是从整体基差走势图上看出,除上市初期出现过短暂的正基差以外,后续基差不断走弱,最低到过-1500元/吨,期货长时间升水现货,根据期现回归原理,最后两者是需要回归的,在6月8日,期货暴跌后,引发了基差的大幅回归,目前仍旧维持在-500元/吨左右,但是无论是从相对价格还是从基差角度,大幅做空的盈利已经减弱,需要现货进一步的下跌作为指引方可。同时,从近远月价差走势也可以显示出,现货价格对期货价格的指引,前期价差不断走前出现+900元/吨,春节后,PK2110-2201价差回落至平水结构,进一步显示近月现货压力偏大的事实,最终通过基差回归进行兑现。

后期现货仍将维持弱势,但是不排除在秋黄不接的时候,食品米价格带动油料米企稳小涨,按照时间价值和持有成本计算,目前基差相对合理。

交割逻辑

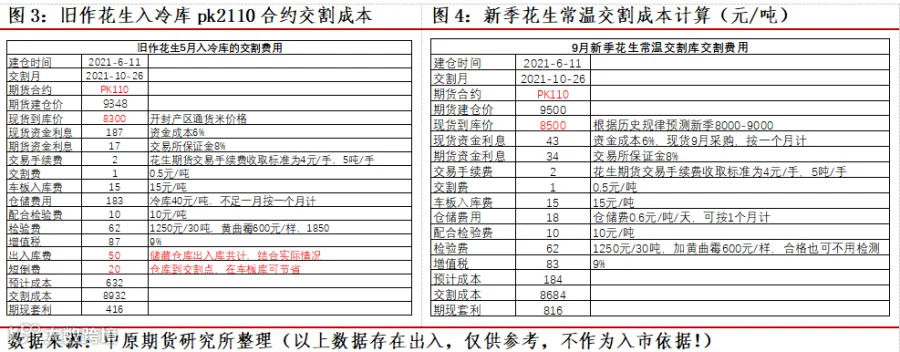

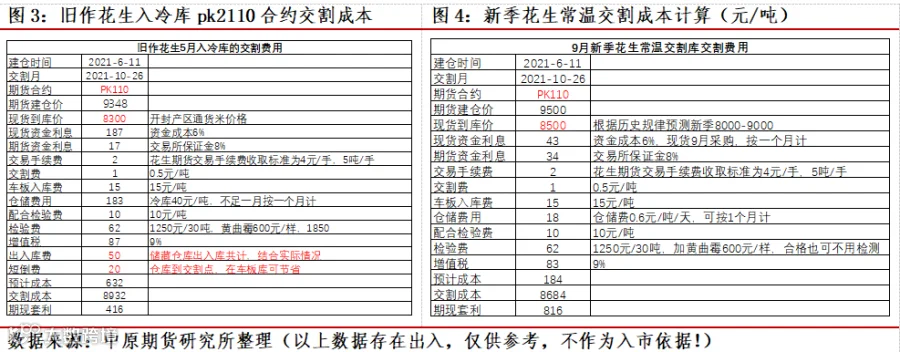

花生季产年消,整体当季产当季销,但是按照现有的冷库储藏条件,4-5月升温入库的花生储存到新季花生上市,整体品质变化不大。我们就从新旧花生交割成本角度进行一下分析。

旧作花生:假设能够交割,需要4-5月份入冷库,需要加上更多的现货资金利息和冷库仓储费还有短倒费,前期基差-1000元/吨时候,期现套利空间有500-600利润,目前仅剩下400元/吨利润,但是存在一定的到期因为储藏不合格出现品质违约风险。

新作花生:假设能够正常上市,花生节省部分仓储费和现货资金利息,成本大幅降低,期现利润大幅增加,但是目前新季花生刚刚种下,存在很多的不确定性,我们按照今年上游库存压力大,新季花生收购积极性降低,农户售卖积极性高做一个预估,仅供参考。

整体而言,按照目前旧作花生仍旧交割利润,后期进口花生米到港,在一定程度上仍旧对油料米形成一定的冲击,现货再度下跌,期现利润有望迎来新一轮的套保窗口。

未来炒作点

(1)新季花生种植面积

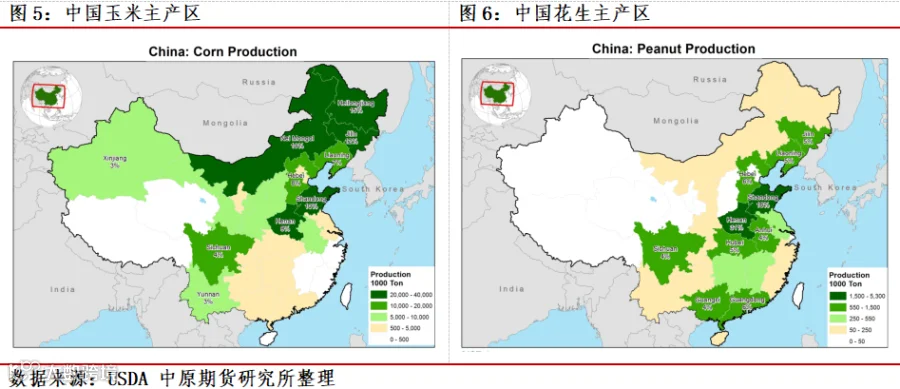

从花生主产区分布情况看,主要种植收益影响,贴别是存在种植补贴的东北地区,存在一定的替代种植现象,而传统种植区域山东目前在政府高产高效农业政策指引下,种植面积不断减少。根据调研情况,新季花生整体种植面积持平略减,后续我们将专题为大家呈现种植利润对比。

(2)天气炒作

2021年花生种植时间出现低温,使得部分地区花生种植推迟7-10天左右,未来7-8月关键生长期的天气尤为重要,还有8-9月收获季出现阴雨天气也将影响整体花生的供应。

(3)进口数量和到港节奏

由于国内进口花生进口利润明显,进口量逐年增加。但是也受出口国天气和政策,以及到港节奏有关,2021年影响相对明显,进口花生米和进口花生油折算,整体进口量有望成为内陆部分主产省的产量,影响力越来越大,毕竟期货标的是以油料米为主。

【完】

作者:李娜

从业资格号:F3060165 投资咨询号:Z0016368

作者:刘四奎

从业资格号:F3033884 投资咨询号:Z0011291

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。