点击上"蓝字"关注我们!

综

述

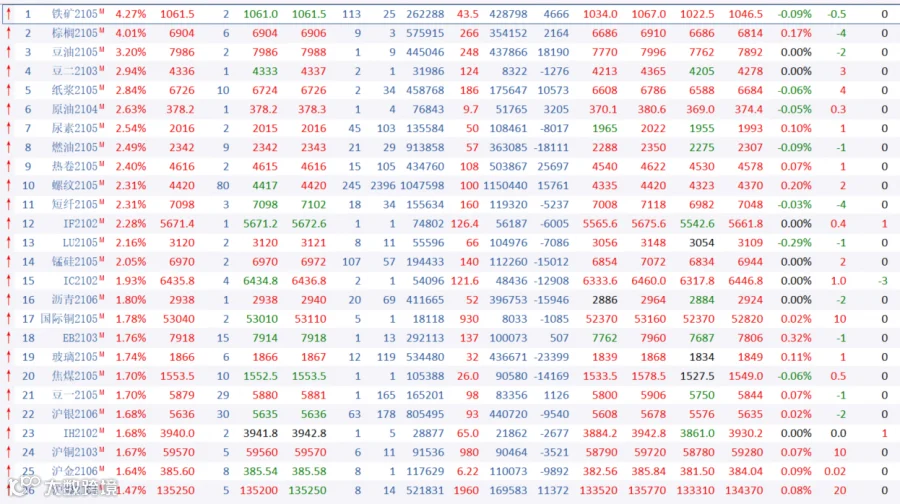

2月9日周二,国内期市多数品种收涨,黑色系再度走强,铁矿石再涨4.3%连涨4日上涨,螺纹钢、热卷、锰硅均涨超2%;原油系普遍上涨,原油涨近4%创去年4月以来新高,燃油涨2.5%,低硫燃料油涨2.2%;化工品涨跌参半,纸浆、尿素、短纤涨超2%;油脂双粕多数走高,棕榈油涨4%,豆油涨3.2%;豆二涨2.9%。

黑色系方面

铁矿石午后一度涨近5%。上一期外矿发运数据超预期增加,引发了市场担忧情绪。而近日受热带低压气旋影响,西澳港口清港关闭,巴西也受雨季影响,钢联最新公布的澳洲巴西铁矿石发运量环比减少26.5%至1814.7万吨,为近1年低位,有力支撑铁矿石节前翘尾行情。

根据世界钢铁协会的统计数据,2020年38个国家和地区高炉生铁产量为12.99亿吨,同比下降0.58%。2019年,这38个国家和地区的高炉生铁产量占世界产量的99%。亚洲高炉生铁产量同比增长1.26%至10.76亿吨。其中,中国产量同比增长4.26%至8.88亿吨,印度同比下降8.65%至6773.8万吨,日本同比下降17.8%至6160.0万吨,韩国同比下降4.0%至4563.1万吨。欧盟28国产量同比下降13.7%至7394.6万吨。

焦煤期价表现强劲。随着市场情绪的修复,节后强需求预期再次占据主导,对焦煤走势形成提振,此外,周边市场表现强劲,亦提振焦煤期货市场情绪。

煤炭市场增产保供稳价在路上,不论是政策层面,还是煤企层面,甚至是价格自身层面,动力煤市场都有回调需求,预计一季度末期价进入合理区间570—600元/吨。现货端以清库存为主、期货端以做空为主,煤炭生产企业和贸易商可以使用动力煤期货和期权工具进行空头套期保值。待动力煤期价进入蓝色区间,伴随着经济的回暖,需求进一步增长,期价可能出现阶段性宽幅波动,但期现严重背离格局将彻底改善,注意把握投资机会。

钢材期货已实现五连涨,螺纹钢升至前期震荡区间上沿位置,热卷则逼近4600—线,涨幅近2%铁矿石外矿发运量大幅缩减,提振价格,也为成材提供强力成本支撑。需求端,进入春节模式,建材成交低位,板材尚有下游备货,上海热卷现货昨日仍有明显提涨。另外,唐山周末开始应急响应对部分钢厂限产,板材供应收缩的预期增强,盘面上热卷明显偏强。

贵金属方面

据外媒报道,金价周二涨至近一周高点,因美元走软,而且对于美国将会很快通过大规模财政刺激计划的期望很高。企业顾问机构AirGuide的主管Michael Langford表示,金价的主要推动力是对美国总统拜登刺激法案的信心、以及对于美元因为刺激计划而进一步走软的预期。市场目前聚焦在北京时间周四凌晨3:00,美联储主席鲍威尔在纽约经济俱乐部举办的线上活动中发表讲话。

全球最大黄金ETF--SPDR Gold Trust持仓较上日减少0.35%或4.08吨,当前持仓量为1152.43吨。

周二,贵金属延续强势,沪金主力大涨1.64,,沪银主力涨1.68%。因市场预期美国将出台大规模经济刺激计划,这增强了黄金作为通胀对冲工具的吸引力。

能化品方面

原油继续攀升,大涨近4%。当前油价上涨尚未对炼厂利润产生明显挤压,RBOB裂差回升,馏分油裂差持稳,新加坡市场的成品油裂差也基本持稳。需求端,中国去年年底的集中采购虽然数量较大,可能导致未来1到2个月的采购力度偏弱,但在春检结束之后,预计需求将会再度回归。低硫燃油主要受到了成本端的强劲提振,终端油品消费并没有得到显著改善。欧佩克增产策略保守,产油国继续承诺减产,保障了原油去库的顺畅,叠加美国经济增长显现乐观迹象,推动油价持续攀升。

午后尿素持续拉升,最高报2021元/吨。临近春节,下游部分陆续停车或减产,贸易商也陆续放假,市场陷入停滞状态,工厂目前多以发春节预收为主、新单寡淡,国内尿素行情暂时平稳延续。不过受助于国际市场价格一路高涨,且随着春耕旺季的到来叠加工业需求的提前启动,尿素空头不愿在节前大举押注,限制盘面进一步下滑空间。

日本橡胶期货周二上涨,连续第四个交易日上涨,并触及三周高位,因油价强劲以及美股再破纪录激发投资者的风险偏好。

基本金属方面

秘鲁能源矿产部2月8日表示,2020年秘鲁铜产量大幅下降12.5%至215万吨,主要是疫情管控封锁限制了秘鲁的产能。秘鲁卫生部门要求秘鲁众多大型铜金矿在2020年3月中旬至5月之间大幅裁员,从而导致产量急剧下降。秘鲁2020年黄金产量下降32%至8730万克,白银产量下降23%,锌产量下降5.3%至133万吨。

沪铜延续反弹姿态,日内一路走强,主力2103合约上涨1.67%。国际铜期货同样强势,主力2105合约上涨1.78%。宏观氛围继续向暖,期市多头情绪高涨,铜市基本面支撑较强,期价不断反弹。

外围市场,最近美国刺激政策迎来进展,美元指数接连回落,国内资金流动性也不再趋紧,有色金属乐观情绪弥漫。中原期货分析认为,随着美国1.9万亿美元刺激方案即将推出,宏观市场情绪继续好转,市场风险偏好进一步抬升,有色板块集体偏强运行。此外,近期央行继续开展逆回购操作,国内市场资金延续宽松局面,股市强势表现同样有利于市场风险偏好回升。

美元指数三连阴,回落至91一线下方,有色金属在弱美元的提振下继续坚挺,沪铝节节攀升,彻底摆脱前期的震荡区间,主力合约报收15865元/吨,涨幅1.21%,节前持仓不降反增,指数合约持仓量增加15752手。

农产品方面

中原期货分析认为,2月5日我国生猪均价为30.78元/kg,环比-3.09%。自1月以来我国生猪均价在震荡中维持高位,近期开启下行趋势,主要受三方面因素影响:一是预期节后猪价下跌,节前出栏加速;二是猪肉进口增加;三是中央再次投放储备冻猪肉保障春节供给。预计春节前猪肉价格将以稳中有降为主,春节后猪肉消费下降,21Q2猪肉价格压力或加剧。我们建议持续跟踪猪价走势及头部企业成本、出栏量变化。

美豆涨势扩大,主力合约期价上涨至14美元附近,带动国内豆二走高,不过两粕依然涨幅有限,国内近期非洲猪瘟疫情频发引燃市场对于节后豆粕的需求忧虑,且前期的上涨透支利多。交易商在美国农业部(USDA)发布月度供需报告前轧平头寸,预计报告将显示美豆供应进一步趋紧。此外,受播种较晚以及当前的潮湿天气影响,巴西2021年大豆出口开局十分缓慢。

据外媒报道,连续几周价格高度波动后,谷物和油籽价格上周受到区间限制。本周,将价格推向任何一个方向的基本面消息有限。玉米和大豆的进一步走势将取决于南美作物的实际产量,即争夺玉米和大豆的种植面积,以及中国需求减少美国国内库存的总体速度和程度。此外,如果美元再次继续走软,大宗商品有可能继续看到指数基金买入,以对冲美元走软。然而,美元仅在上周走强。新作物强势的基本原因是,玉米和大豆新作物相互争夺种植面积导致预测的库存发生变化。

END

点分享

点收藏

点点赞

点在看