点击上"蓝字"关注我们!

综

述

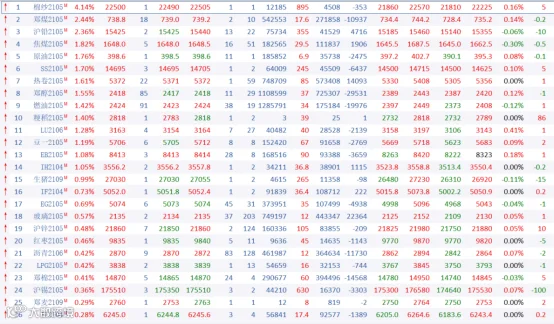

3月30日周二,国内期市收盘涨跌不一;黑色系涨跌互现,硅铁跌逾4%,锰硅跌逾2%,动力煤涨逾2%,焦煤、不锈钢涨逾1%;能化品涨跌不一,纸浆跌逾3%, PVC跌逾2%,聚丙烯跌逾1%,原油、甲醇、燃油涨逾1%;农产品多数下跌,豆二跌逾2%,豆油、棕榈油跌逾1%,棉纱则涨逾4%;基本金属多数上涨,沪铅涨逾2%;贵金属均下跌,沪金、沪银跌逾1%。

黑色系方面

螺纹钢期货昨日午后高位回落,今日未能重新站上5000点关口,但热卷表现持续偏强,日内最高上探5408元/吨。尾盘螺纹收跌0.14%,仓量俱降,而热卷上涨1.61%,持仓量增加1.4万手,卷螺差扩大至408,自2017年来,卷螺差第四次突破400大关。

为实现碳达峰碳中和的目标,钢铁行业碳达峰行动方案和路线图已基本明确。据悉,正在编制的《钢铁行业碳达峰及降碳行动方案》目前已形成修改完善稿,初步确定行业达峰目标和重点任务,再给钢铁供给端一剂强心剂。另外,唐山限产政策不断发酵,对未落实应急响应的企业实行限产减排措施直至年底,普碳方坯价格继续上上至4790年/吨,刷新近13年高位。鉴于产线分布特征,唐山地区限产对板材影响更强于长材,从行情表现也能看出,自3月中旬起,热卷期货走势愈发强于螺纹。

需求方面,得益于终端需求季节性恢复,螺纹钢供需格局延续向好,库存加速去化,但一季度12城升级楼市调控,下游主要终端需求预期偏弱。而1-2月份,规模以上工业企业平均用工人数同比增长3.0%,企业用工增加,有力促进工业企业生产加快,效益提升,且海外经济快速复苏,对汽车及家用电器等需求的回升或更利于带动板材需求。

铁矿石期货夜盘低开低走,午前下探至1073.5元/吨后反弹,最终收跌0.86%报1098.5元/吨,量、仓同步缩减,资金巨量离场,指数遭11.3亿资金抛弃。

供给端持续回暖压制铁矿价格上行空间。主流发运大幅回升,上周澳洲、巴西铁矿石发运总量暴增22%至2807.6万吨,创下3个月高位,45港铁矿石库存则较上周四再增41.2万吨至13107.3万吨,创下22个月以来最高值。铁矿石供给边际持续宽松令矿价缺乏独立上行的动力。即便昨日全国主要港口铁矿石成交量暴增2倍至221.5万吨,但环保常态化以及供应压力回升仍限制现货上行空间,今日青岛港61%PB粉矿持稳于1130元/湿吨。但应注意外矿到港量下降,表明海外发运有所下降,上周全国45港铁矿石到港量下降8.9%至2131.3万吨。

贵金属方面

周二,贵金属市场震荡下挫,沪金主力跌1.43%,触及半个月新低,沪银主力跌1.44%。随着拜登政府将公布基建计划,加之疫苗接种速度加快,对于美国经济迅速复苏的预期增强,提振美元及美国国债收益率,这给金价带来压力。

美国国债收益率周一走高,10年期国债收益率周一突破1.7%。周二亚市盘中,基准10年期美国国债收益率进一步攀升至1.726%。美债收益率上升会令黄金承压。一些投资者预计,10年期美债收益率可能会很快再度触及两周前录得的1.75%的高位。

美国总统拜登宣布将在未来三周扩大美国疫苗接种范围,将可接种的人群范围从高感染风险人群,拓宽到包括90%的美国成年人,并将提供疫苗接种场所的数量翻倍。新冠疫苗接种有助于遏制疫情,促使经济尽快复苏,这不利于黄金的避险需求。

美国总统拜登(Joe Biden)预计将于当地时间周三公布他的大规模基础设施计划,但可能带来惊喜。据《华盛顿邮报》报道,该计划规模最初被认为3万亿美元,但现在可能会达到4万亿美元,并包括3.5万亿美元的增税。但三位知情人士周一对《华盛顿邮报》表示,预计白宫将推动至多4万亿美元的基础设施支出,其中包含至多3.5万亿美元的增税。消息人士称,政府官员担心支出和收入之间的巨大差距将扩大赤字,从而可能引发利率飙升,而增税将有助于缓解这一情况。

能化品方面

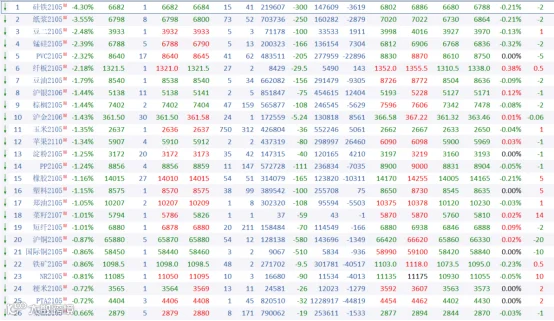

周二原油系整体氛围偏乐观,其中原油、高硫燃料油双双攀高。原油宽幅震荡,早盘一度涨近3%,升穿400元关口,与燃料油一同触及近半个月的阶段性高点,午盘涨势大肆回调,接近尾盘,多头热情卷土重来,收涨1.76%,报收398.6元,高硫燃料油收涨1.42%,报收2424元。

航道阻塞事件的短期影响趋于弱化,全球石油贸易将重新恢复正常。昨日晚在挖掘设备与涨潮的助力下,搁浅在苏伊士运河中的巨轮成功脱浅上浮,苏伊士运河重新开放。苏伊士运河管理局(SCA)发声称河运有望于4天内恢复正常,约有113艘船只计划在当地时间30日之前通行,由于通航初期仍较为拥堵,SCA接下来将重点解决等待封锁结束后通过苏伊士运河的近400艘货船的疏通问题。受本次阻塞事件影响,3000多万桶油品或延迟到港,不过由于全球油轮运力相对充裕、延迟时间不长,对区域油品供给的影响有限。

原油供给有望维持收紧状态的利好消息提振油巿情绪,SC原油午前与尾盘节节攀升。将于4月1日举行的OPEC+会议成为市场关注的焦点,昨日消息人士表示,沙特认为全球石油需求还不足够强劲以恢复更多产能,准备延长自愿减产,支持减产计划维持至6月份。俄罗斯也将支持5月OPEC+主要产油国的产量基本稳定,同时受季节性因素影响而寻求自身的小幅增产。进入二季度,市场可能依然主要将供应偏紧的"强预期"逻辑纳入交易。

原油午后涨势有所回调,一方面受欧洲区不容乐观的疫情利空因素压制,另一方面,市场预计即将公布的库存数据仍延续小幅累库。此外,隔夜美元指数继续攀升,刷新逾4个月高位,也扰动了油价的上行走势。

由于OPEC产油国减产的原油主要为中重质,OPEC+在4月的会议上大概率延续减产的节奏有利于继续抑制高硫燃料油的供应。不仅如此,随着二季度的到来,南亚国家的发电需求逐步提升,如果维持减产决议导致当地原油产量维持低位,也将有力支撑高硫燃料油代替原油发电的需求向好。

基本金属方面

沪铜午前窄幅震荡,尾盘出现大幅下挫,收盘下跌0.87%,期价回落至66000—线下方。铜精矿供需持续紧张,但内外盘库存持续增加,且美元指数强势运行,铜价弱势运行。

一家对冲基金发生巨额亏损令避险情绪走高,美债收益率和美元指数再现强势。我们分析认为,昨日由于市场对于潜在违约风险的担忧加剧,使得美元指数继续维持相对强势,而这一度使得包括铜在内的有色金属板块承压,不过另一方面,原油价格的回升又使得市场通胀预期得到提振。

LME铜库存继续增加,昨日再度大增逾8000吨至132050吨,为去年12月中旬以来最高水平。沪铜仓单库存周一出现小幅增加,目前仍然维持在11万吨上方。市场分析认为,LME库存增加小一万吨,疫情还有芯片短缺影响消费,国内仍未看到消费旺季迹象,高铜价给企业形成压力。

农产品方面

受前期利空带来的悲观情绪及外盘走势疲软影响今日大连豆油继续惯性下跌,主力合约下跌1.79%,持仓量降超8000手,MA5连续下穿MA10、MA20,技术上短线转入空头趋势。

因美国今年播种增加的预期给市场带来压力,芝加哥大豆期货周二连续第四个交易日下跌。美国农业部将于北京时间4月1日零点发布美国年度种植计划和季度谷物库存报告。分析人士预计,今年春季美国种植者将增加玉米和大豆播种面积,以应对强劲的出口和国内需求,近几个月来玉米和大豆价格升至多年高点。

油脂油料市场等待重要的两份报告登场,美豆继续小幅下滑,两粕以及豆二回吐前期涨幅,豆二受空头增仓打压,已经连续三日大跌,今日主力合约大跌2.48%。两粕低开高走,油脂午后再度大跌给粕类提供—定支撑,豆粕收盘小幅下跌0.42%。

芝加哥大豆期货周二连续第四个交易日下跌,受玉米期货下挫拖累,且美国今年播种增加的预期给市场带来压力。美国农业部将于北京时间4月1日零点发布美国年度种植计划和季度谷物库存报告。分析人士预计,今年春季美国种植者将增加玉米和大豆播种面积,以应对强劲的出口和国内需求,3月1日的大豆库存预计将较上年同期下降32%。大宗商品基金持有大量CBOT大豆期货净多头头寸,他们可能在美国农业部库存和种植报告发布之前平仓,而库存和种植报告在历史上曾引发期货市场震荡。

咨询机构AgRural周一称,截至上周四,巴西2020/21年度大豆作物收割已完成种植面积的71%,超出五年均值。当周收割率上升了12个百分点,超过了过去几年70%大关,但仍能够滞后于去年同期76%的水平。专家已在上周指出,良好的气象条件应有助于收割,并谈到了收割工作达到均值的可能性。

END

点分享

点收藏

点点赞

点在看