供需错配推升钢价

压减产量仍为年内焦点

2021年已过半,回顾上半年钢材价格走势,在宏微观共振下,钢价走出一季度蓄力、二季度上涨的流畅行情,并于5月中旬创下近十年高点。展望下半年,钢材供应依旧面临着压产政策和保价稳供的双重博弈;下游消费虽不及去年,但在地产销售韧性和基建投资回升等带动下,下半年钢材需求仍有期待。我们认为下半年螺纹价格重心继续抬升,建议淡季逢低做多为主。

一、供应

粗钢产量持续增加,压产政策仍在路上

统计局数据显示,2021年1-5月份,全国粗钢产量47310万吨,同比增长13.9%,较1-4月回落1.9个百分点。5月当月粗钢产量9945万吨,同比增6.6%,较4月回落6.8个百分点。粗钢产量绝对值历史新高,但受基数增长和季节性转弱因素,产量增幅高位回落。虽然年初至今钢铁行业一直在强调“两碳”目标,但从产量数据来看暂未有成效。

3月中旬开始唐山限产趋严,市场压产预期升温,但截至目前来看,除河北地区限停产之外,其他地区并未跟进,进入6月以来虽然触及亏损,钢厂仍未开始大规模主动或被动减产。不过近期有消息传出安徽省召开粗钢产量压减工作座谈会,要求与会钢厂对比2020年上报给统计局的产量数据,制定粗钢产量压减任务分解表,同时对参会企业提出2021年实际产量不得超过2020年。若消息属实则下半年粗钢供应收紧格局有望落地,对钢材价格形成较强支撑。

结合统计局数据,今年上半年粗钢产量预估在5.96亿吨,较去年同期增长12.89%,如果下半年严格执行产量同比不增的目标,那么下半年粗钢产量将同比下降10.14%,每月产量需控制在8267万吨以内,较上半年月度平均产量9483万吨平均减少203万吨/月,月平均降幅12.8%以上。

二、需求

下游需求稳中有增,但弱于去年同期

今年1-5月固定资产投资同比增长15.4%,两年平均增长4.2%,比1-4月提升0.3个百分点。分大类来看,在楼市调控持续+2020年同期高基数的背景下,地产指标增长均出现不同程度放缓:1-5月,全国房地产开发投资54318亿元,同比增长18.3%,较1-4月降低3.3个百分点;其中1-5月土地购置面积4396万平方米,同比下降7.5%,增速年内再次转负,且当月降幅不断扩大,应该说前端房企拿地受红线压制的影响最明显。

综合来看,房地产行业的资金面相对紧张,使得房企投资谨慎,土地购置面积与金额不及以往。长期看,土地购置面积向后端负向传导:土地购置面积下降,大致意味着可开发的项目面积减少,将负向影响新开工和施工,也不利于开发投资增长。

不过,虽然前端投资拿地放缓,但后端的销售景气支撑了地产增速的韧性。1-5月房地产资金来源同比增长29.9%,增幅相较1-4月来看下降约1个百分点,不过资金来源结构不断调整,其他资金成为拉动房地产开发资金增长的主力军:1-5月定金及预收款同比增长62.9%,上年同期为同比下降13.0%;个人按揭贷款同比增长32.0%,上年同期为同比下降0.9%;国内贷款和自筹资金同比增长分别为1.6%和12.8%,较去年同期下降3.7和4.2个百分点。

总体来说,融资限制之下,期房销售、定金预收款+按揭贷款增长成为支撑房企资金来源的重要支柱,也是地产富有韧性的主要原因。但如果下半年新开工不能扭转颓势、销售没能维持强势,下半年地产对钢材需求支撑将会大幅削弱。

三、库存

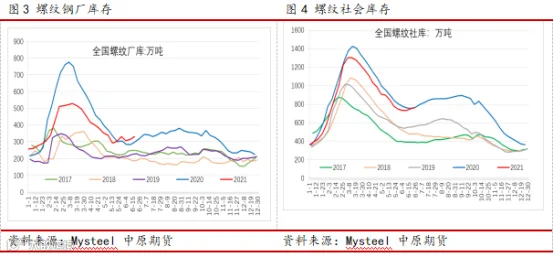

今年库存变动节奏较去年提前

今年螺纹库存表现节奏较去年提前:呈现提前去库、提前累库、力度放缓这三个特征。截至6月24日当周,全国螺纹钢总库存1116万吨,较年初峰值减少715万吨,降幅39%;较去年阴历同期增58万吨。其中厂库在5月中旬先行累库,社库近两周止降回升,开启季节性累库周期。今年去库力度和持续时间不及去年,目前进入需求淡季,预计累库或将持续至7月中下旬。

策略观点

钢材供应面临着压产政策和保价稳供的双重博弈,未来需要时刻关注政策动向。需求端,下半年仍消费仍有期待:地产投资下半年仍有韧性;基建托底效应回落,今年新增专项债发行节奏较上一年有所后移,下半年基建增速仍有保证;制造业持续反弹修复,但输入性通胀压力和出口增速放缓将制约其修复斜率。我们认为下半年螺纹价格重心继续抬升,建议淡季逢低做多为主。预计螺纹2110合约运行区间4650-5850,重心5300。单边建议在淡季成本处逢低建多成材;套利关注200及以下逢低做多卷螺价差策略、低位做多钢厂利润策略。

作者:彭博涵

从业资格号:F3076814

投资咨询号:Z0016415

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。