甲醇:“金九银十”背景下的后市展望

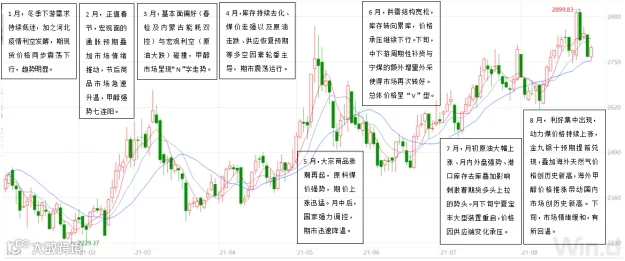

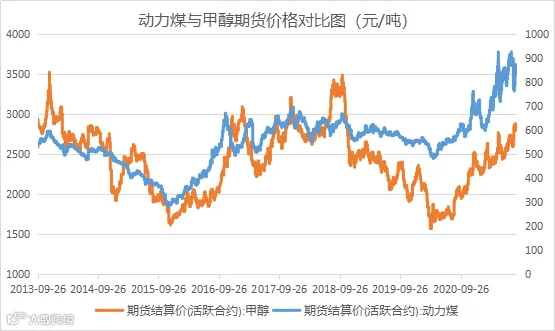

行情回顾-期货

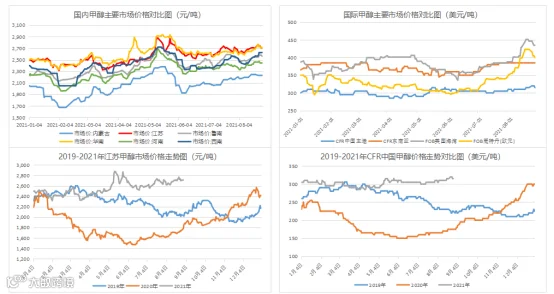

(国内&国际)

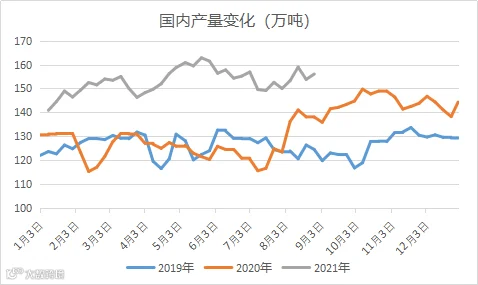

供需分析-供给

1、从内地供应看,9月中旬前,内地计划重启的外销型甲醇装置大约在160万吨左右,另外还有神华榆林180万吨/年甲醇配套60万吨/年MTO、天津渤化永利50万吨/年甲醇配套35万吨/醋酸等装置计划重启。而计划检修的装置约在120万吨左右,其中包括河南中新、河南心连心等。总体评估,内地供应边际增加。

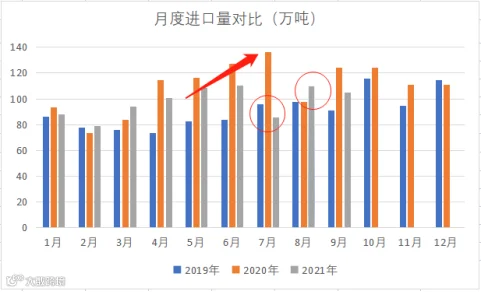

2、7月进口量85.64万吨,月环比大幅减少24.52万吨,主因海外台风天气及疫情等因素,到港量超预期减少,延后至8月释放,据估计,8进口量110.18万吨左右,同比往年增幅较大,而从后期的船期到港情况看,9月进口量环比或有所减少,约在105万吨左右。概括而言,9月进口对港口价格或有支撑。

供需分析-需求

1. 从往年情况看,进入9月中国甲醇下游开工逐步恢复是大概率。金九银十需求旺季正在进行时。

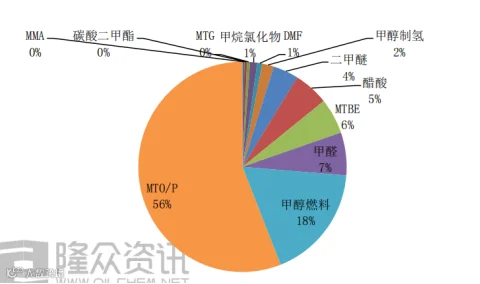

2、进入9月,部分MTBE装置计划恢复,其中包括玉皇50万吨/年、神驰35万吨/年、德宝路20万吨/年、成泰化工20万吨/年、石大胜华20万吨/年以及恢复时间不确定的鲁深发20万吨/年装置等。另外,随着上海华谊70万吨/年、陕西延长40万吨/年、南京英力士50万吨/年等装置的恢复,醋酸产量有望持续增加。值得注意的是,天津渤化新建60万吨/年MTO装置外采甲醇带来的市场情绪影响。总体看,需求预期增加。

供需分析-库存

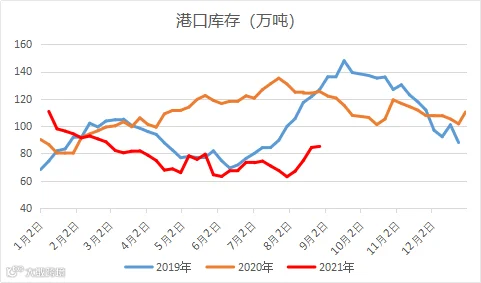

港口库存:2021年上半年,中国甲醇港口库存整体呈现出去库趋势,新年伊始,虽然外盘工厂因限气问题,导致甲醇来华量缩减,但此时也正值中国传统节假日,国内需求凋敝,整体来看,港口库存在1-2月份内保持较高水平,现货价格也在偏低位区间内徘徊。进入3月份,国内需求逐渐复苏,尤其是板材出口行业的繁荣,带动了甲醛产业对甲醇需求的不断攀升。3-5月份,伴随着港口库存的持续缩减,中国主港甲醇价格也随之跃起。6月份,甲醇港口库存多在70万吨附近窄幅波动,但整体上依然处于历史低位。7、8月份港口库存先降后升,与进口量同步变化,8月底升至80万吨+的水平。

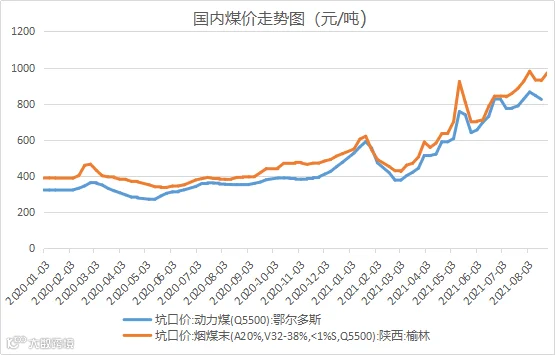

行业成本-煤

煤价高企,后期随用电高峰过去,预计继续大涨的概率不大,可能高位坚挺为主,但并不构成主要矛盾及对甲醇的强力支撑。

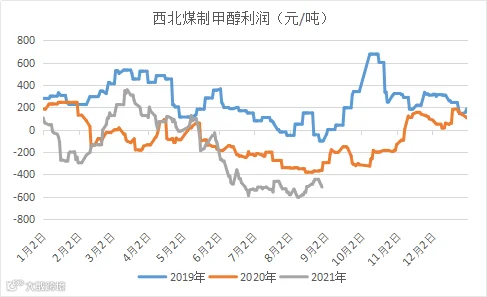

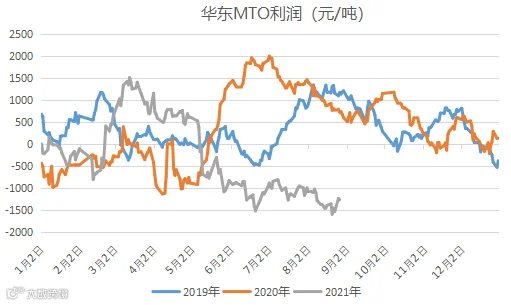

行业利润-生产企业

煤制甲醇方面,2021年1-8月,原料煤炭出现先跌后涨趋势,开年,煤制甲醇企业利润一再缩减至亏损状态。至2月下旬,煤炭价格缓慢下行,煤制甲醇企业利润才扭亏为盈,但好景不长,3-5月,原料价格强势上涨,受成本支撑,甲醇价格跟随上涨,此时甲醇制烯烃开工维持在9成附近,成本与需求共同支撑下,煤制甲醇企业利润相对可观。进入6月,煤炭价格继续强势上行,下游需求进入淡季使甲醇价格上行乏力,由此煤制甲醇企业利润进入大幅亏损。截至8月27日,煤制甲醇企业利润至-591元/吨。

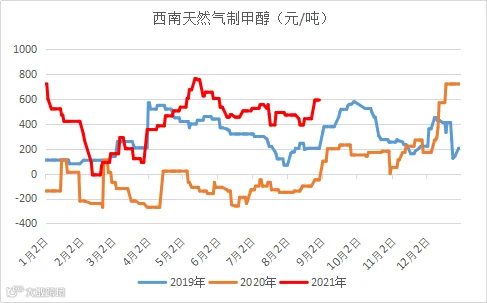

天然气制甲醇方面来看,2021年1-8月天然气价格相对稳定,3月底天然气气价由1.86元/立方下调至1.596元/立方,生产成本的降低使得天然气制甲醇企业利润最为可观,唯一亏损点出现在2月份,且此时天然气制甲醇企业利润仅亏损至-10元/吨。

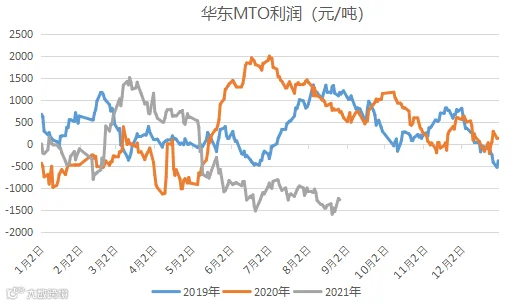

行业利润-下游行业

6月以来,整条产业链的利润堆积在上游煤企及部分下游,难以向下有效传导。这种不健康的现状预计难以为继,改变的方式可能是甲醇价格抬升,抑或MTO需求启动。

期现结合分析

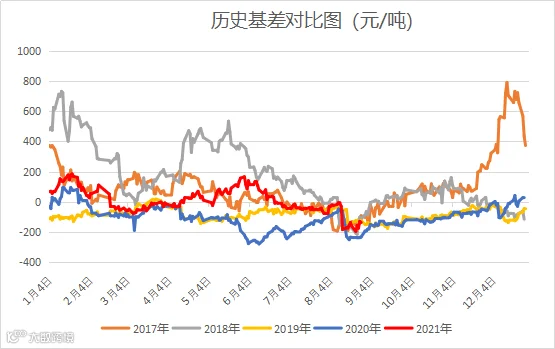

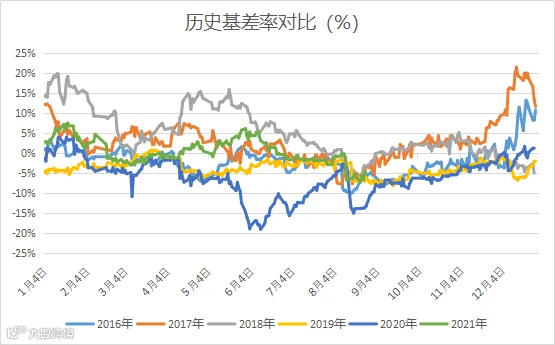

基差=现货价格-期货价格;基差率=(现货价格-期货价格)/现货价格。

历经8月中旬的移仓换月后,甲醇主力合约与华东现货基差大幅回落后收敛回归至相对合理区间。当下在-130上下整理运行。往年后市基差及基差率变化有较为明显分歧,参考价值不大,从而当下的基差矛盾并不凸显,并非主要矛盾。

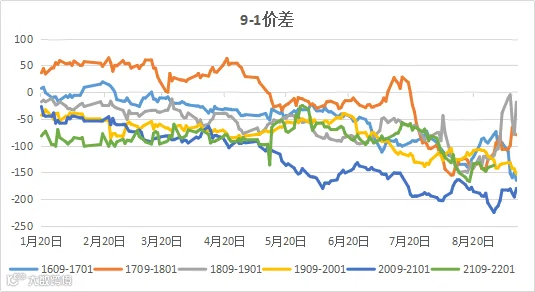

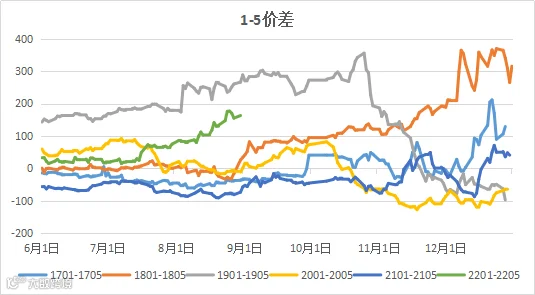

价差分析-跨期套利

跨期套利的基本原理:

现货价格反映了当下现货市场上的供需情况,近月合约在一定程度上能够反映现货价格的强弱。由于近月和远月合约对现货的反映程度不同,所以当现货价格走强时,近月合约往往会比远月合约反应更剧烈,Back结构下月差就会拉大,Congtango结构下月差就会缩小。反之,当现货价格走弱时,近月价格往往会比远月价格下跌更多,Back结构下月差就会缩小,Contango结构下月差就会扩大。

合约季节性规律:

01合约对应的是每年8月份到次年1月份,处于秋冬之时,各类装置都开始降负,下游需求却不减反增,现货相对趋紧,外盘进口量也开始收缩,自然导致市场库存不断走低,于是市场开始炒作去库存逻辑,现货转为升水,1-5正套表现卓异。通常12月份都要走一波行情,正是抓住了开工已减需求未落的有利时机,瞄准低库存的结构发起的进攻。

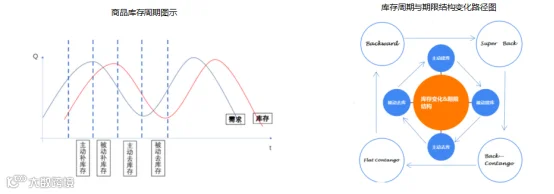

库存周期&期限结构

主动建库:随着市场需求持续旺盛,供需格局进一步改善,生产企业的生产规模和开工率继续扩展,叠加中秋、国庆等节前惯性备货,进一步提振需求,在这个阶段,价格上行态势良好,产业利润也开始逐步提升。这就进一步刺激了企业的补库需求,一方面希望用库存来获取更多的利润,另一方面希望把手头的现金置换成存货。当下的甲醇市场比较符合上述阶段特征,期限结构变化路径大致将遵循 Backward→Super Backward。

行情展望&风险提示

总结:

基本面来看,供应端,内地供应增加,进口正常,总供应或难大涨。需求端增加的预期更为明确,且略高于供给。供需矛盾偏紧但当下并不强烈。考虑到9月面临中秋、国庆等传统节日,产业节前惯性备货的规律使得需求存进一步的增量预期,至少9月上旬较强。值得注意的是,9月15日第十四届全运会将在陕西西安开幕,上游企业销售策略以及市场物流运输不可避免会受到影响,从而基本面看,需求维度更值得关注一下,在无突发因素出现情况下,9月市场或呈现偏强态势。

其余维度方面,成本端煤价坚挺,但较难大涨;产业利润有待改善,需要时间;海外天然气价格意外大涨,但随欧洲用气高峰过去,有望回归合理。上述因素并不构成主要矛盾,但其影响亦不可忽视。

主要矛盾是什么?

在现货方面偏强预期的背景下,期货单边有望震荡走强(或至少高位震荡),但结合历史统计规律,跨期正套(1-5)或为近期更好选择,确定性更强。

操作建议:

1、单边:9月震荡偏强思路对待,波动期间或为【2750,2900】,逢低可轻仓做多,谨慎操作,注意止损;

2、套利:考虑1-5正套,区间或为【100,200】,重点在9月上旬,注意及时止盈;

3、期权:保护性买入看跌期权(保守)或者 考虑卖出看跌期权(投机)。

风险点:

1、谨防煤价因为政策调控出现大幅下跌;

2、原油政策突变对整个化工板块的影响;

3、海外生产装置意外故障,特别是伊朗情况。

本文数据来源:隆众资讯、中原期货、wind

行业利润-下游行业

6月以来,整条产业链的利润堆积在上游煤企及部分下游,难以向下有效传导。这种不健康的现状预计难以为继,改变的方式可能是甲醇价格抬升,抑或MTO需求启动。

作者:邵亚男

从业资格号:F3080133

投资咨询号:Z0016340

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。