关注↑↑↑我们获得更多精彩内容!

法检政策落地,现货市场僵持,期价冲高后回落

行情回顾:

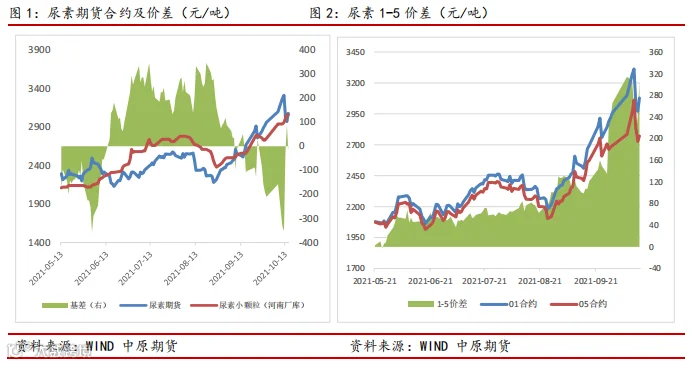

截止 10 月 15 日,UR2201 收于 3078 元/吨,周环比下降 20 元/吨,月环比上涨 510 元/吨,UR2205 收于 2772 元/吨,周环比下降 12 元/吨,月环比上涨 311 元/吨。1-5 价差为 306 元/吨,环比-2。河南主流现货基差为-18 元/吨,环比+140。本周出在海外价格提振下国内价格补涨明显,尿素合约再创新高。周内部分港口禁止集港的消息以及海关法检政策落地,对尿素出口造成一定限制,下游观望,空头情绪增加,盘面高位回落,后在成本端支撑下企稳小幅上探。

供需现状:

国内尿素开工率 71.02%,环比上涨 0.95%,同比下降 3.04 %。周产量为 106.91 万吨,平均日产量为 15.27 万吨,环比上涨 1.36%,同比下降 0.20%。气头装置开工率 75.67%,环比上涨 0.26 个百分点,同比上涨6.10 个百分点。企业库存量 47.2 万吨,环比增加 88.05%,同比增加17.41%。需求方面,本周复合肥样本企业开工率 31.63%,较节前提高2.23%。国内复合肥市场虽然有窄幅回调,部分检修产线开机,但是仍处较低水平。今年秋收秋种延后,秋季肥处于扫尾阶段,基层随采随用。经销商库存维持低位,肥企库存较高,经销商按照销售进度适当提货。三聚氰胺装置开工率 71.32%,环比下降 8.62%,同比增加 10.87%,高利润之下生产意愿较强。板厂面临的问题一个是限电环保对开工的影响,一个则是成本上涨而价格传导困难,生产难度较大,对需求有压制。

逻辑分析:

法检政策落地后看空情绪增加,期货价格出现大幅回落。限制集港、出口法检以及秋收秋种工作延迟,今年终端用肥需求推后,内贸需求偏弱的情况下进一步加大了下游观望情绪。商储作为今后一个主要需求点,是影响价格变动的主要因素。供应端是今后一段时间向上驱动的主要因素,煤炭对煤化工成本的支撑仍在增加,寒冬预期下能源价格不断抬升,限电、限气以及环保或对后期供应引发担忧。现货市场价格略显僵持,厂家在低库存、高成本支撑下挺涨意愿仍在,而部分下游因为利润传导问题采购意愿不高。但在煤炭问题有实质性进展前以及气头开工导致的供应变量都对价格有支撑,此外国际价格也对国内现货从估值角度有提振。国内煤炭日产量在煤矿核增之下环比有所增加,若后期煤炭问题得到逐步缓解,现货价格下行压力加大。关注煤炭价格以及稳价保供政策端压力。

策略建议:

01 合约宽幅震荡思路对待,供应以及成本支撑下逢低看多。

一、行情回顾

1-1 本周行情回顾

截止10月15日,UR2201收于3078元/吨,周环比下降20元/吨,月环比上涨510元/吨,UR2205收于2772元/吨,周环比下降12元/吨,月环比上涨311元/吨。1-5价差为306元/吨,环比-2。河南主流现货基差为-18元/吨,环比+140。本周出在海外价格提振下国内价格补涨明显,尿素合约再创新高。周内部分港口禁止集港的消息以及海关法检政策落地,对尿素出口造成一定限制,下游观望,空头情绪增加,盘面高位回落,后在成本端支撑下企稳小幅上探。

1-2 上游产品

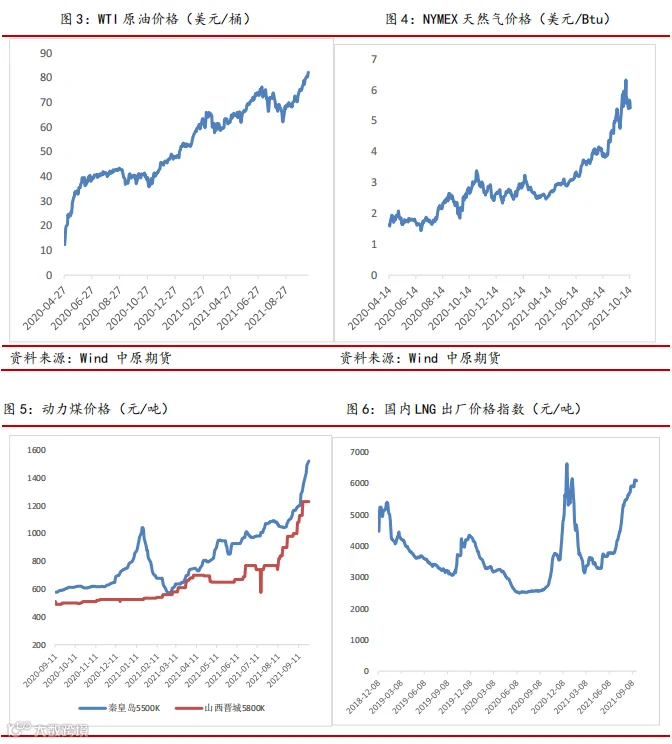

国庆节后随着气温降低,北方多地冬季采暖用煤需求集中释放。电价上浮政策之后电厂补库积极性提高,煤炭一方面核增产量一方面保供电煤,坑口供应明显收紧。前期山西暴雨导致洪涝灾害,部分煤矿短暂停产停销,加剧供应偏紧局面。下游需求除了电厂备煤需求释放,民用需求也有明显增加。此外化工、建材、钢铁行业节后有刚性补库需求,且供应收紧预期下,整体采购积极,供需偏紧矛盾未有明显缓解,对煤炭价格有支撑。

成本不断上移导致主产区液氨价格继续上涨,国内主产区液氨出厂均价 5016 元/吨,较节前上涨 8.62%。当前在原材料、限电、环保等预期下,下游对供应端减量预期仍存,下游交投好于前期,采购积极性较好。尿素下游需求偏淡,若利润继续收窄需关注后期转产液氨对市场的压力。

1-3 供应与现货方面

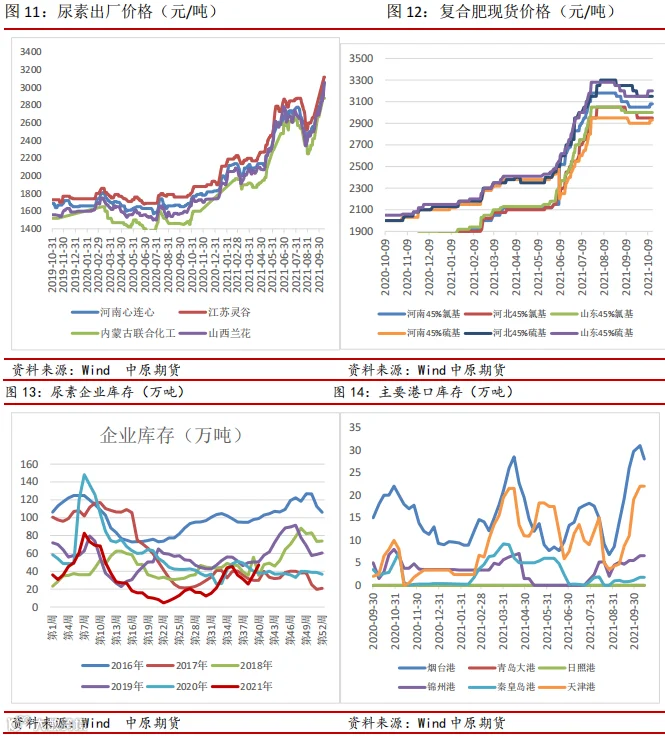

供应方面,据卓创资讯统计,本周国内尿素开工率 71.02%,环比上涨 0.95%,同比下降 3.04 %。周产量为 106.91 万吨,平均日产量为 15.27 万吨,环比上涨 1.36%,同比下降 0.20%。气头装置开工率 75.67%,环比上涨 0.26 个百分点,同比上涨 6.10 个百分点。装置方面,山东联盟、河南晋开装置减量,华鲁恒升、江苏灵谷、宁夏和宁、新疆心连心装置复产。

1-4 需求及库存方面

需求方面,本周复合肥样本企业开工率 31.63%,较节前提高 2.23%。国内复合肥市场虽然有窄幅回调,部分检修产线开机,但是仍处较低水平。今年秋收秋种延后,秋季肥处于扫尾阶段,基层随采随用。经销商库存维持低位,肥企库存较高,经销商按照销售进度适当提货。本周三聚氰胺装置开工率 71.32%,环比下降 8.62%,同比增加 10.87%。三聚氰胺价格较节前上涨明显,一方面因出口利好拉动,企业待发订单增加,出货明显好转。另一方面三胺产量减少,市场货源供应变得紧俏,厂家涨价意愿较强而部分下游积极跟进,市场价格上移。当前价位较高,下游压力增加,利润传导问题会导致一部分实际需求受限,但现有价格下三胺企业生产意愿好,对尿素采购积极。板厂面临的问题一个是限电环保对开工的影响,一个则是成本上涨而价格传导困难,生产难度较大,对需求有压制。库存方面,截止 10 月 14 日企业库存量 47.2 万吨,环比增加 88.05%,同比增加 17.41%。从区域分布看,西北地区尿素企业库存 28.8 万吨,较上期增加 15.4 万吨;华北地区尿素企业库存 13.5 万吨,较上期增加 4.2 万吨;华中地区尿素企业库存 2 万吨,较上期增加 1.5 万吨;西南地区尿素企业库存 1.6 万吨,较上期增加 0.9 万吨;东北地区尿素企业库存 1.0 万吨,较上期增加 0.4 万吨;华东地区尿素企业库存 0.3 万吨,较上期减少 0.3 万吨。

1-5 本周小结

法检政策落地后看空情绪增加,期货价格出现大幅回落。限制集港、出口法检以及秋收秋种工作延迟,今年终端用肥需求推后,内贸需求偏弱的情况下进一步加大了下游观望情绪。商储作为今后一个主要需求点,是影响价格变动的主要因素。供应端是今后一段时间向上驱动的主要因素,煤炭对煤化工成本的支撑仍在增加,寒冬预期下能源价格不断抬升,限电、限气以及环保或对后期供应引发担忧。现货市场价格略显僵持,厂家在低库存、高成本支撑下挺涨意愿仍在,而部分下游因为利润传导问题采购意愿不高。但在煤炭问题有实质性进展前以及气头开工导致的供应变量都对价格有支撑,此外国际价格也对国内现货从估值角度有提振。国内煤炭日产量在煤矿核增之下环比有所增加,若后期煤炭问题得到逐步缓解,现货价格下行压力加大。关注煤炭价格以及稳价保供政策端压力。

策略建议:01 合约宽幅震荡思路对待,供应以及成本支撑下逢低看多。

二、尿素数据表

三、价差及基本面数据

作者|王朝瑞

从业资格号|F3066734

作者|周涛

从业资格号|F3041511

投资咨询号|Z0015164

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。