本文分析仅供参考,不作为入市依据!

压产预期照进现实

年内钢价支撑强劲

●●●

5月下旬以来,淡季制约下游钢材需求放量,供应端在年内压产目标之下也出现超季节性回落,螺纹钢整体呈现供需双弱格局,但在年内供应缺口预期支撑下,远月钢材钢价依旧十分强势。不过7月底政治局会议中提出的“大宗商品保供稳价”和“纠正运动式减碳”等要求,使得市场炒作热情有所降温,盘面高位回落向淡季基本面靠拢。我们认为,纠正“运动式减碳”更多是针对煤炭领域,钢铁行业压减产量目标较为确定,年末供应减少已成为行业共识,因此钢材价格下方支撑也较为明显,上周螺纹便在电炉峰电成本附近率先获得支撑。预计8月螺纹2201合约运行区间[5200-5700],热卷 [5400-6000],前期多单持有,回调至区间下沿继续逢低做多;跨品种建议回调做多01卷螺价差。

1、供应:唐山限产方案公布,供需缺口

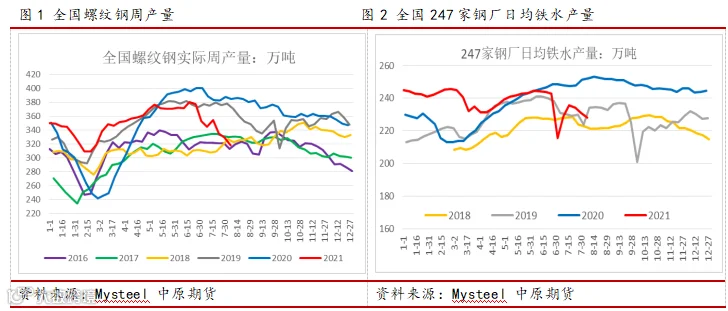

钢联周度数据,截至8月6日当周,螺纹产量连降三周,降11万吨至318万吨;热卷产量止降回升9万吨至320万吨,虽然仍低于往年同期,但增幅为近三个月新高,主要是板材利润要好于长材,需求也并未受到出口退税取消的影响,所以钢厂铁水分配多向板材倾斜。247家钢厂日均铁水产量228.19万吨,环比下降2.95万吨,同比下降24.03万吨;247家高炉产能利用率85.73%,环比下降1.11%,同比下降9.03%。

8月9日,唐山发布2022年北京冬奥会空气质量保障方案,要求今年全市粗钢产量同比压减1237万吨,A级以下钢铁企业减产30%-50%。同时河北省压缩产量目标2171万吨,也就是说唐山市就承担了全省57%的压减产量任务。根据河北省统计数据显示,2021年上半年省内粗钢产量12154万吨,较去年上半年减少96万吨, 2020年全年省内产量24977万吨,如果按照压产2171万吨的目标执行,今年下半年河北省产量不会超过12822万吨,年内限产力度远超工信部要求的全年平控目标,达到8.7%的全年降幅。因此从河北省以及唐山市的环保限产方案来看,年内产量收缩预期增强,对于钢铁尤其是板材价格形成较强的上涨支撑。

2、上半年钢需平稳缺乏亮点,下半年仍有期待

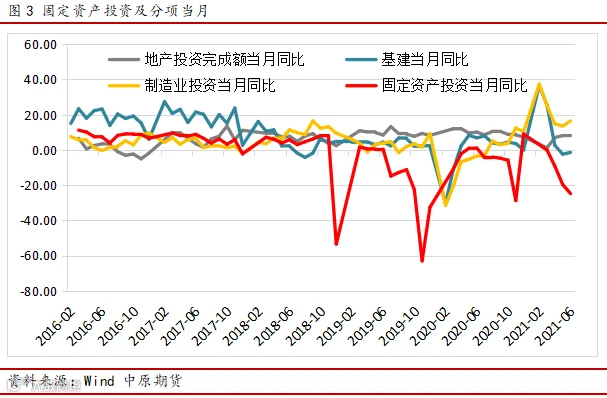

地产领域调控持续升级,房地产增速见顶回落,上半年拿地和新开工表现均出现持续下行,不过后端销售支撑整体增速走稳,累计投资增速仍处在高位,不过随着22城集中供地陆续在5-6月份展开,6月当月的土地购置和新开工面积出现了止跌回升迹象,应该说调控收紧对中长期的地产市场形成趋势回落,但短期(今年底到明年一季度)地产增速仍有韧性之城,对于钢材需求也会维持平稳态势,甚至下半年表现要好于上半年。

基建领域, 1-6月份广义基建投资累计同增7.15%,增速较1-5月回落3.12个百分点,其中6月当月增速-0.28%,连续两个月增速转负。增速回落的主要原因一是上年同期基数前低后高,二是财政资金同比回落:在经济内生动能逐渐恢复以及受去年资金闲置问题的影响下,今年新增专项债先期发行节奏较上一年有所后移。7月30日中央政治局会议召开部署下半年经济工作,要求合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。市场普遍预计下半年发债进度将加快。

3、利润:压产落地推升吨钢利润

7月钢厂利润大幅回升,由于高频产量数据持续低于季节性同期水平,限产预期正在向现实落地,叠加山东等省份压产目标明确公布,原料采购也在陆续停滞,下半年钢铁产量收缩是大概率事件,因此产业链价格走势明显分化:以矿石为首的原料普遍偏弱,而成材价格不断走高,钢厂利润持续走阔,盘面资金也在持续交易多钢厂利润。不过进入八月,政治局会议的表态把当前偏热的钢材市场拉回了供需双弱的基本面,钢材价格高位回落,钢厂利润也出现了不小的缩水,不过我们认为粗钢压产目标既定情况下,成材强原料弱的格局仍是不会改变的。

策略观点

后续要持续关注产量数据进行验证,需求端关注终端成交表现、疫情后基建力度以及实际专项债发行量,不过疫情能否在8月得以有效控制也是影响下游钢材需求的重要因素。预计8月螺纹2201合约运行区间在[5200-5700],热卷区间[5400-6000],短期观望为主,回调至区间下沿继续逢低做多;跨品种建议回落继续做多01卷螺价差,主要还是基于唐山热卷主产区受冬奥会环保影响供应的逻辑。

●●●

作者:彭博涵

从业资格号:F3076814

投资咨询号:Z0016415

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。