七方面看棉花基本面梳理

自从郑棉主力在8月中旬冲高至18500附近后,期价高位回落在17500附近震荡,多空双方制衡,现梳理近期基本面数据。

一、现货价格坚挺,基差偏强,内外价差收敛

截至9月15日,中国棉花价格指数3128价格为18156元/吨,较前一周(与9月8日对比,下同)下跌89,较8月底上涨29;新疆棉花现货价格为18150元/吨,较前一周下降160,较8月底上涨70。CF2201为17465元/吨,较前一周下跌620,较8月底上涨195。

基差高企,截至9月15日,基差(CF2201-中国棉花价格指数3128)为663,较前一周上涨503,较8月底下降194。

内外价差缩小,CotlookA指数配额内进口棉价16333元/吨,较前一周下跌197,较8月底下跌192;配额内价差(CF2201-CotlookA指数配额内)1072,较较前一周下跌483,较8月底涨327;配额外价差(CF2201-M滑准税港口提货价)369,较较前一周下跌521,较8月底涨275。

截至9月15日,中国纱线价格指数C32S为27130元/吨,较前一周下跌130,较8月底下跌170。

二、疆棉局部试采收价格攀高

进入9月,局部地区新棉上市,个别企业开秤收购特殊用途手摘棉,价格差别大,在9.2-11.8元/公斤左右,虽然试采收不具有市场代表性,但新棉价格高开的局面似乎成定局,后续高开高走还是高开低走,仍需持续关注,目前疆棉正在打脱叶剂,10月左右将开始大规模收购,特别是往年进入10月后籽棉价格的波动牵动期价的走势。

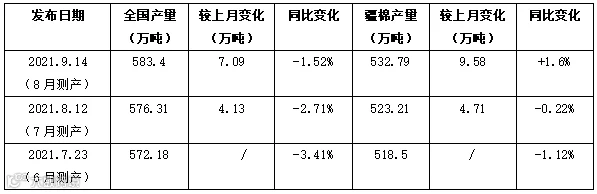

三、中棉协8月新棉测产,减产变增产

2021年8月,中国棉花协会对全国12个省市和新疆自治区2264个定点农户进行了棉花近期生长情况及测产调查。调查结果显示:2021年度全国植棉面积为4345.59万亩,同比下降5.47%;预计全国棉花总产量583.4万吨,同比下降1.52%,降幅继续收窄,较上期缩小1.19个百分点,主要是由于新疆棉花长势持续恢复,产量由降转升。分区域看:8月,新疆高温天气较多,总体适宜棉花生长,预计产量达到532.79万吨,同比增长1.60%,较上期上调9.58万吨;黄河流域棉区预计产量26.23万吨,同比减少33.73%,较上期下调0.10万吨;长江流域棉区预计产量22.00万吨,同比减少11.43%,较上期下调1.17万吨。

测产报告显示,由于后期天气适宜作物生长,疆棉长势恢复,产量由降转升,目前疆棉正在打脱叶剂,后期不出现较大天气灾害的话,产量预计不会较去年有大的变化。

四、储备棉全部成交,仓单快速流出

储备棉和期货仓单价格仍有吸引力,期货仓单快速流出。7月5日至9月14日储备棉累计成交总量53万吨,成交率100%。9月14日储备棉轮出销售1.5万吨,成交率100%;平均成交价格16955元/吨,较前一日上涨29元/吨,折3128价格18356元/吨,较前一日下跌7元/吨。截至9月14日,期货仓单(含有效预报)为7183张,折合皮棉28万吨。

五、商业库存降幅扩大,纺企原料库存回升

8 月底,全国棉花商业库存192.47万吨,环比减少57.83万吨,同比减少48.51万吨,同比、环比的降幅扩大。棉纺织企业棉花工业库存稳中有增,纺织企业在库棉花工业库存量为95.55万吨,环比增4.1万吨,同比增34.99万吨。纺织企业可支配棉花库存量为135.15万吨,环比增4.81万吨。

六、旺季不旺,下游产品小幅累库

8月下游行情转弱,当前旺季不旺特征明显,下游织造厂开机下降,江浙地区限电限产情况下,需求持续疲软,纺织企业新增订单放缓,下游销售缓慢,8月下旬纱线开始降价,库存从8月连续回升。8月底,纺织企业纱线库13.56天,较上月上升3.74天;坯布库存20.15天,较上月上2.26天。

七 、8月纺服终端消费同比减6%

受到疫情、汛情的冲击,8月份,社会消费品零售总额下滑,为34395亿元,同比增长2.5%,两年平均增长1.5%,比7月份回落2.1个百分点;环比增长0.17%。1-8月份,社会消费品零售总额281224亿元,同比增长18.1%,两年平均增长3.9%。8月服装鞋帽、针纺织品类零售销售额900亿元,同比减6%(上月同比增7.5%)。2021年1-8月中国服装鞋帽、针纺织品类累计零售额8565亿元,同比增24.8%(上月同比增29.8%)。

目前,棉花商业库存降幅扩大,期货仓单快速流出,棉花现货供应越来越少,基差高企,储备棉成交活跃,新季籽棉收购价预期很高,供应端支撑棉价难有深跌。下游订单趋淡,内消在疫情等影响下增速下滑,海运费高涨,纺织出口企业利润被压缩,同时面临东南亚经济恢复国内订单流失的风险,今年后期下游需求仍面临很大的不确定性,需求端限制棉价上涨空间。今年后期棉价或呈现先扬后抑走势,四季度初在新棉抢收及开秤价高预期支撑下,期价有望逼近前高,但随着上市量逐渐增大,需求增速乏力下,高位棉价回落风险大,临近双节长假,更需有效做好仓位和资金管理,防控市场风险。

作者:王伟

从业资格号:F0272542

投资咨询号:Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。