价格屡创新高,风险持续积累

本期观点

上周国内外甲醇期现货市场同步上涨,内盘价格走势相对更强。内外盘价差相应走扩。期货盘面价格中枢升至在 3850+以上。相较于大涨的盘面,基差波动有限。1-5 价差周内大幅走扩,正套行情显著。基本面方面,甲醇市场经历了 9 月供需双降后,在 10 月首周,即国庆节期间及 10 月 8 日内转为供需双增,港口库存有所累库。

后市来看,甲醇价格涨势高于煤价及气价,从而,生产企业仍有动力加强生产,提高供应,从监控到的装置开工和复工数据来看,也支持 10 月国内供应增加的论断,而进口方面,历史规律和现实的情况来看, 10 月大概率亦有增量。总体,10 月供应存增加预期。需求方面,9 月下游开工率跌幅过大,MTO 单体持续亏损,料难以为继,10 月有望有所回归,但预计时间较长。“金九”已经证实,“银十”成色几何有待观察。从而,10 月判断为供需双增之格局,但总体供需矛盾不突出。价格主要矛盾仍在动力煤。10 月国内煤价高位走势依旧有望持续。最值得注意的是,下游 MTO 单体的利润已经降至冰点,-4000 元/吨的亏损何时能够引起大幅向上的需求负反馈,是需要重点关注的问题。另外,历史统计规律支持 10 月下旬期价较大概率下行,这一点也值得考虑。

策略建议

操作策略:01 合约短期观望为主,关注 4000 以上的高位风险,重点跟踪 MTO 的大幅开工变化,一旦 MTO 装置开工率持续停修消息确实,考虑做空;1-5 短期仍偏正套。

风险提示:煤价超预期大涨、海外装置特别是伊朗装置意外检修。

1、行情回顾

现货市场

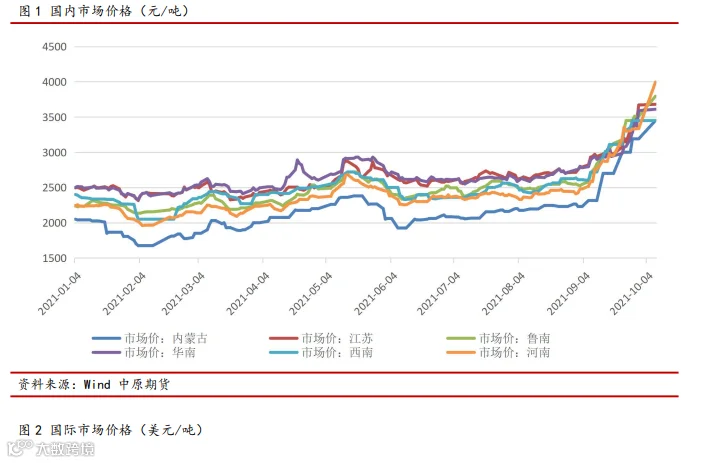

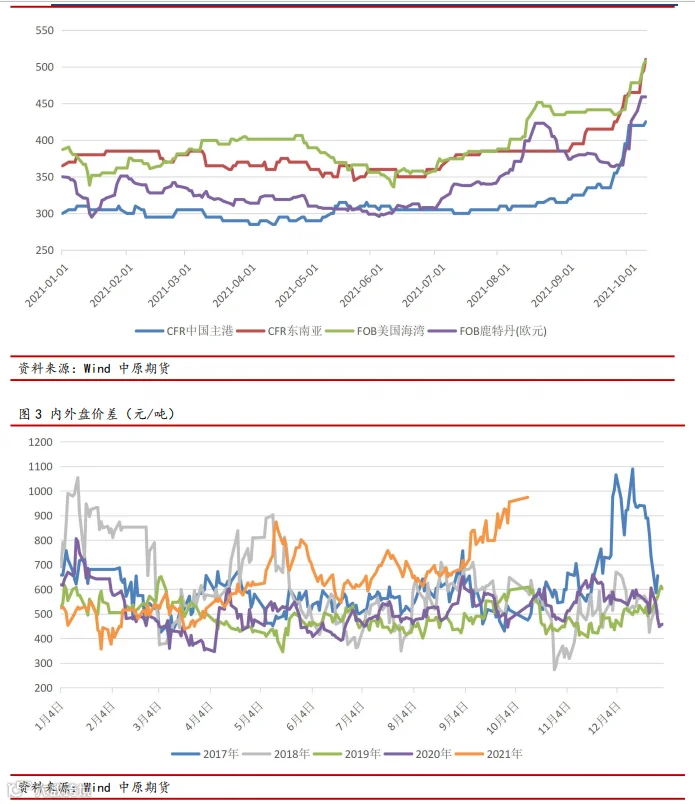

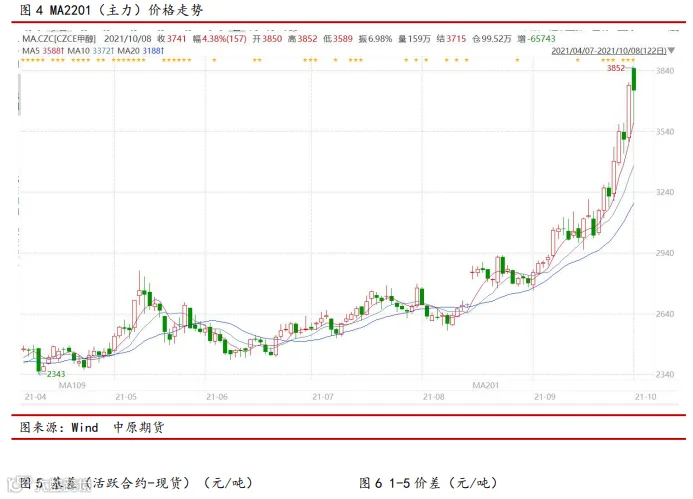

国内外甲醇现货同步上涨。具体而言,国内方面,截至 10 月 8 日,主流消费地江苏价格收于 3680 元/吨,较之国庆节前增加 10 元/吨,涨幅为 0.3%,其余地区中,河南、内蒙古和鲁南涨幅较大,分别为 19.8%、 8.2%和 8.1%。国外方面,截至 10 月 8 日,CFR 中国主港报价 425 美元/吨,较之节前增加 5 美元/吨,涨幅为 1.2%,其余港口报价涨幅更大,其中 FOB 鹿特丹涨幅高达 18.3%。截至 10 月 8 日,内外盘价差走扩至 974.13 元/吨,周环比增加 18.42 元/吨,涨幅 1.93%,国内价格明显走势更强。

期货市场

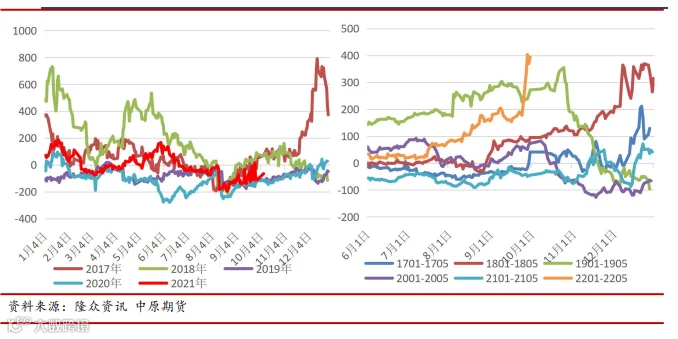

国庆节后的一周,只有 10 月 8 日一个交易日。相较于现货市场,甲醇期货价格波动更为剧烈。中原期货研究所 5 请务必阅读风险揭示与免责声明截至 10 月 8 日,期货主力 01 合约结算价收于 3715 元/吨,较之节前上涨 131 点,涨幅为 3.7%,事实上,10 月 8 日为国庆节后首个交易日,但其后紧跟周末休市,从而,10 月 8 日并不能被视为国庆节后的回归正常。当天期货盘面价格从节前 3769 的收盘价于开盘爆拉至 3852 的高位后,又迅速回落至 3600 以下,高开低走的上午行情结束后下午重又起势,收盘价 3741。然而行情并未停歇,01 合约于夜盘以更快的速率走高至 3922 的历史新高,令人侧目。基差方面,月内基差宽幅波动,截至 10 月 8 日,主力基差收于-110,较之节前-126 元/吨。月间价差方面,截止 10 月 8 日,1-5 价差收于 394 元/吨,月环比增加 24 元/吨,涨幅为 6.5%,正套行情继续向好。

2、供需分析

市场供应

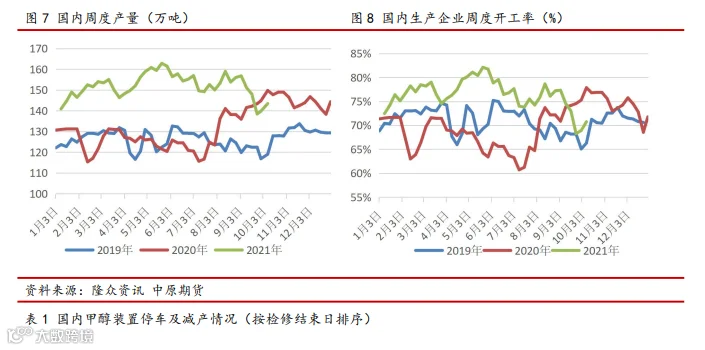

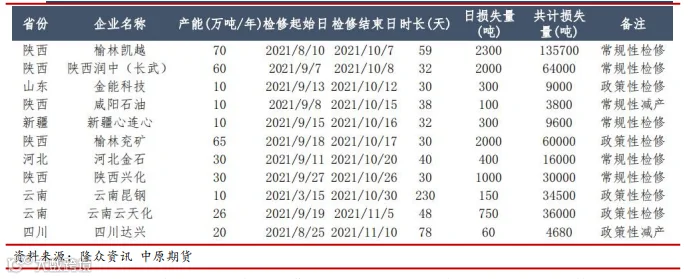

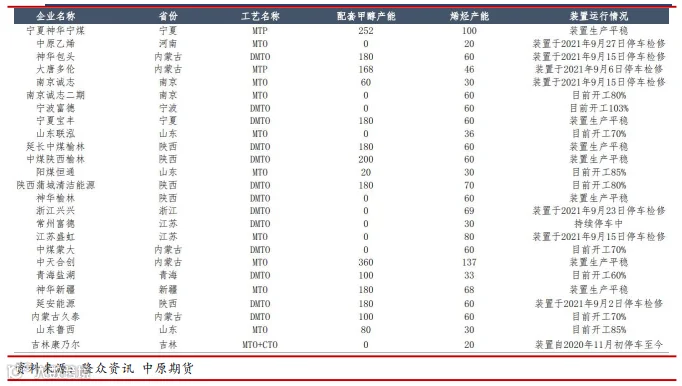

国内方面,国庆期间全国甲醇装置产量为 143.43 万吨,较上期增加 3.67 万吨,环比+2.63%。月开工率为 70.75%,环比+1.81%。10.02-10.08 国内有新增停车装置,如河南心连心;同时有新增减产装置,如七台河吉伟;有前期停车及减产装置恢复,如东北、山东、江苏各一套装置。周内整体恢复失率高于损失率,故开工率上升。

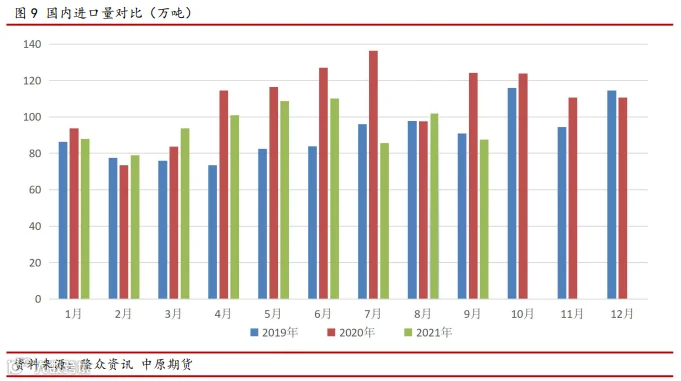

进口方面,2021 年 9 月进口船货抵港量预估 87.58 万吨,较 8 月份进口海关数据(101.99 万吨)缩减 14.41 万吨,降幅 14.13%,9 月甲醇进口船货抵港量明显缩减,主要由于月内引航受限以及台风等影响,港口卸货速度极为缓慢,锚地等待时间逐渐拉长,到港不及预期,部分延迟至 10 月卸货,另外月底主流区域限制提货,亦使得排库略有影响。后续而言,初步预估 10 月进口船货计划或将提升至 110-120 万吨附近水平,但卸货速度有待观望,实际卸货量或将在 100-105 万吨附近。

下游需求

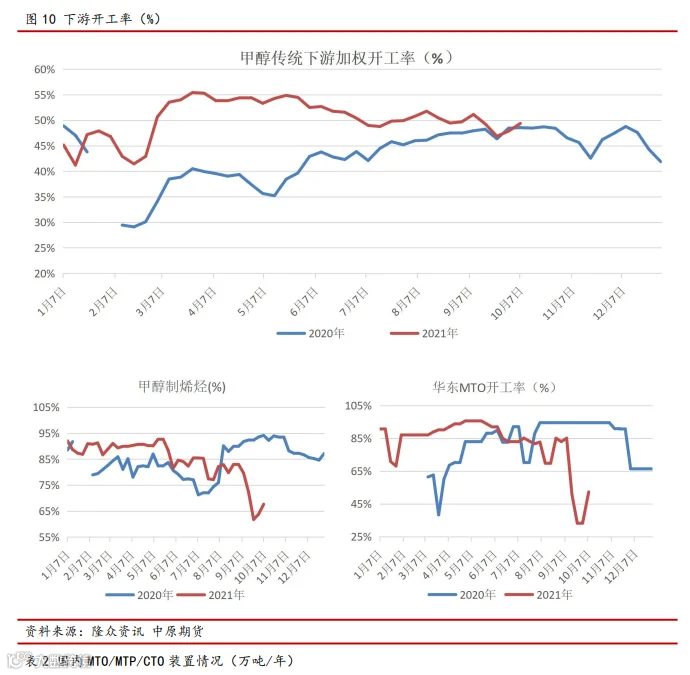

国庆期间下游需求整体有所提升。其中,传统下游波动较小,甲醇传统下游加权开工率录得 49.37%,周环比增加 1.49 个百分点。新型下游方面,煤制甲醇制烯烃开工率上行至 67.63%,较节前增加 3.8 个百分点,其中华东 MTO 开工率录得 52.25%,周环比增加 18.9 个百分点。

库存变化

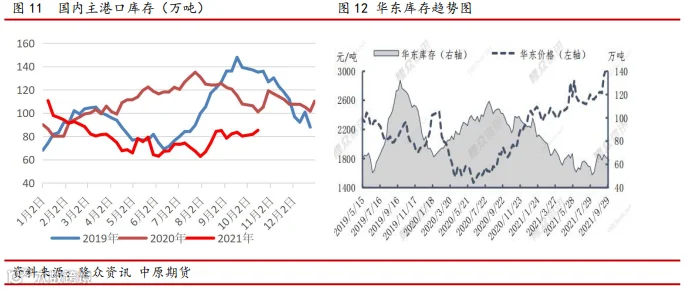

国庆期间甲醇港口库存整体累库,其中,江苏地区卸货速度依旧缓慢,另少数装船发货,整体提货速度尚可;浙江地区虽个别 MTO 装置假期重启,但近期船货卸货集中,库存积累明显。华南地区整体库存波动不大,尽管假期提货受限,但船货抵港同样有限,因此库存仅窄幅波动。数据方面,港口库存录得 85.29 万吨,月环比增加 3.47 万吨

上游价格

煤炭方面维持强势,陕蒙矿区低硫优质煤价仍在上行,节后矿区新的煤管票已出,销售积极有序,大矿排队装车现象普遍,目前产地主要保供电煤为主。鄂尔多斯地区在产煤矿煤炭维持供不应求状态,鄂尔多斯动力煤价格再升至 1200+元/吨。山西晋北矿区产销正常,矿区在核定产能内积极保供电煤,报价整体高位上行。究其原因,主要是鉴于前期缺口过大导致市场产期处于紧张状态。从目前的数据来看,2021 年以来动力煤市场累计缺口达到 1 亿吨,若加上 2020 年 11-12 月份两个月,10 个月累计缺口达到 1.5 亿吨, 以至于动力煤社会库存不足 1 亿吨。

未来的市场,在供应逐渐增加、需求缓慢下滑中逐步改善,缺口也将在不断盈余中缓慢弥补,预计真正弥补时间需要至少 6-8 个月的时间。因此市场四季度仍将会在被动累库存与绝对低库存的双重影响下呈现高位震荡的走势。

利润情况

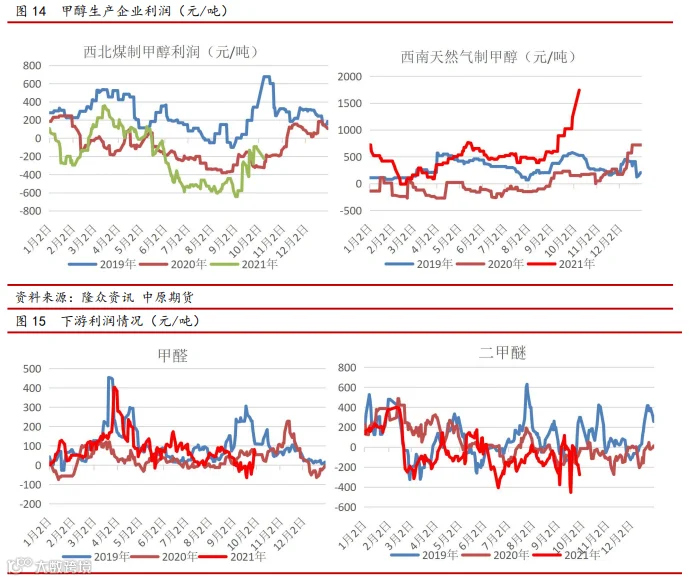

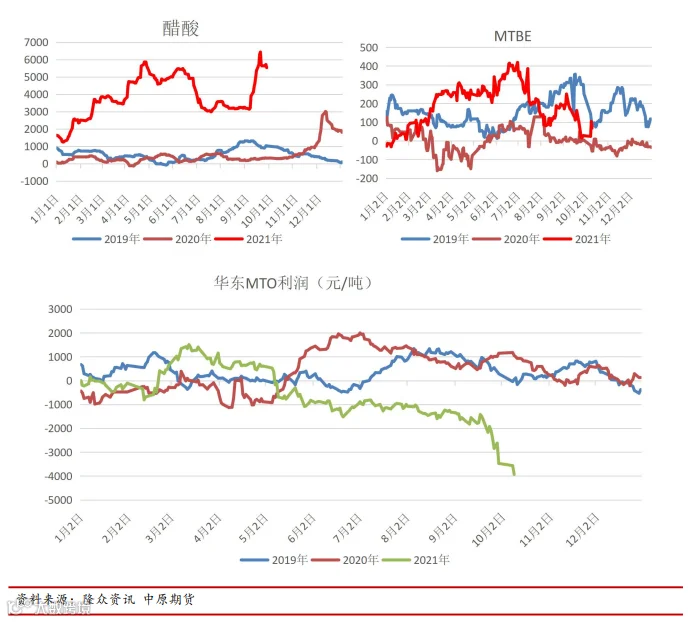

国庆节间,尽管动力煤价格继续大涨,但甲醇涨势更加凶猛,进而使得煤醇亏损略有好转;国内天然气价格波动相对不大的情况下,气醇利润空间扩大明显。甲醇涨势大幅强于烯烃单体,因此单体亏损继续扩大,截至 10 月 8 日已经下降到-4000 元/吨的水平。传统下游方面,冰醋酸供应端利好背景下价格大涨,利润空间大幅扩大,其余保持亏损或盈利不大。

3、行情展望与策略建议

行情展望

国庆节间,尽管动力煤价格继续大涨,但甲醇涨势更加凶猛,进而使得煤醇亏损略有好转;国内天然气价格波动相对不大的情况下,气醇利润空间扩大明显。甲醇涨势大幅强于烯烃单体,因此单体亏损继续扩大,截至 10 月 8 日已经下降到-4000 元/吨的水平。传统下游方面,冰醋酸供应端利好背景下价格大涨,利润空间大幅扩大,其余保持亏损或盈利不大。

后市来看,甲醇价格涨势高于煤价及气价,从而,生产企业仍有动力加强生产,提高供应,从监控到的装置开工和复工数据来看,也支持 10 月国内供应增加的论断,而进口方面,历史规律和现实的情况来看,10 月大概率亦有增量。总体,10 月供应存增加预期。需求方面,9 月下游开工率跌幅过大,MTO 单体持续亏损,料难以为继,10 月有望有所回归,但预计时间较长。“金九”已经证实,“银十”成色几何有待观察。从而,10 月判断为供需双增之格局,但总体供需矛盾不突出。价格主要矛盾仍在动力煤。动力煤价格自今年最低价 360 元/吨的价格上涨至 1200+元/吨的坑口价,这是带动甲醇价格上涨的主要因素之一,也是最重要原因。且在目前的甲醇价格基础上,从原料成本来看,依旧存在较高的上涨空间。四季度煤炭旺季即将来临,整体煤炭价格或持续高位震荡。目前坑口增量增产有序,但速度受限;能耗双控,节流有度,且周期存疑。长协是否全面保供、电厂是否大量持续补库,都是无法影响和改变巨大供需缺口的事实。10 月国内煤价高位走势依旧有望持续。短期甲醇价格上行态势猛烈,主要驱动仍是成本端高居不下的煤价以及偏紧但并不是主要矛盾的供需格局,至于 10 月 8 日尤为猛烈的上攻,并非节后的正常回归,资金拨弄的成分更多,理性的行情更该关注 10 月 11 日及之后。

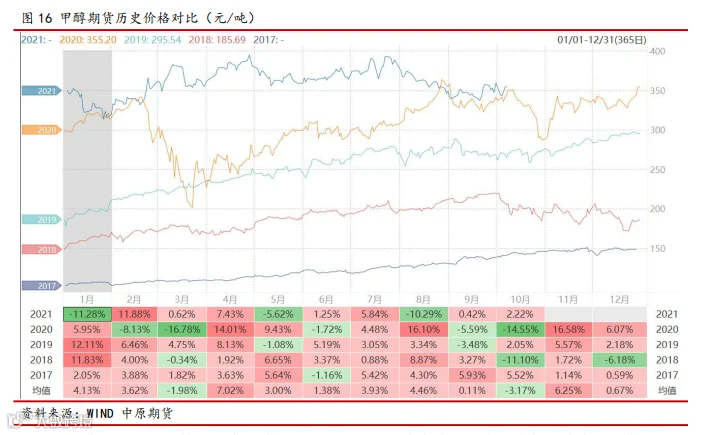

上周末现货价格大幅上涨 到 4000 附近,短期或仍会中原期货研究所 15 请务必阅读风险揭示与免责声明给甲醇期货盘面带来上行驱动,但产业链利润情况着实糟糕,主要是下游 MTO 跟涨力度远不及甲醇,因此下游亏损仍在加剧,届时或增加甲醇的高位风险,矛盾持续积累,建议关注高位回落风险。另外,历史统计规律支持 10 月下旬期价较大概率下行,这一点也值得考虑。

策略建议

操作策略:01 合约短期观望为主,关注 4000 以上的高位风险,重点跟踪 MTO 的大幅开工变化,一旦 MTO 装置开工率持续停修消息确实,考虑做空;1-5 短期仍偏正套。

风险提示:煤价超预期大涨、海外装置特别是伊朗装置意外检修。

作者:邵亚男

执业证书编号:F3080133

投资咨询编号:Z0016340

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。