今日尿素包括主力合约在内多个合约涨停,在供应端收紧预期下看涨氛围增强,主力合约价格再度刷新。

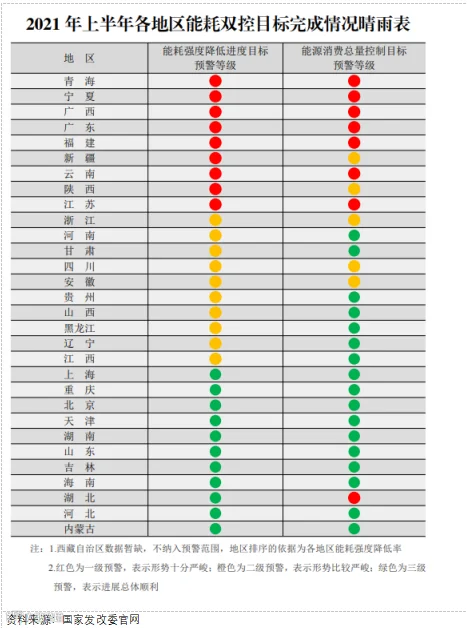

今年8月12日国家发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》的通知,通知要求各地要坚决贯彻落实党中央、国务院决策部署,对上半年严峻的节能形势保持高度警醒,采取有力措施,确保完成全年能耗双控目标特别是能耗强度降低目标任务。近期按照时间顺序先后已有广西、江苏、云南以及陕西榆林发布能耗目标,以上四省市均在《晴雨表》中能耗强度降低目标预警红色等级之列,剩余青海、宁夏、广东、福建、新疆政策尚未出台。

这份《晴雨表》中涉及两项红色预警等级的共有7个省市,其尿素产能860万吨,占比全国产能12.05%;涉及一项及一项以上红色预警等级的共有10个省市,尿素产能2081万吨,占比接近全国总产能3成。

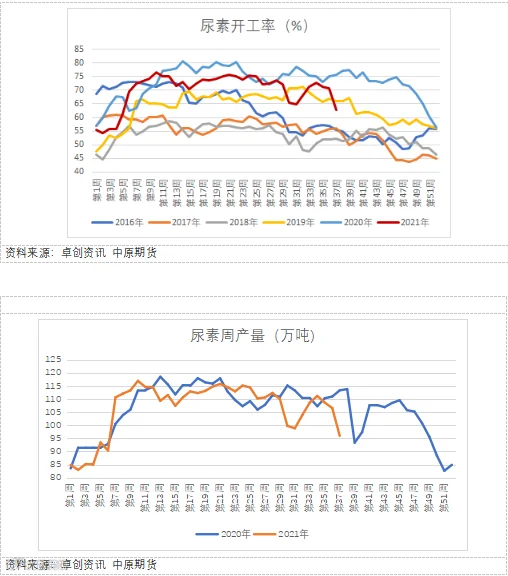

除了能耗双控之外,进入9月以来装置检修相对较为集中,检修区域涵盖西北、华北以及华东。本周开工率62.90%,环比下降7.83个百分比,周产量95.98万吨,平均日产量13.71万吨,比上周平均日产量下降1.52万吨。随着部分装置检修复产,9月下旬日产量或有一定回升。

进入秋冬季节环保压力又或再度显现,京津冀及其周边“2+26”城以及明年的冬奥会,所以环保影响也是影响供应量的一个方面。煤炭供应问题以及天然气价格等成本方面的支撑,所以后期能耗双控、环保、限气等多方面情况下,都将会在一定程度上对尿素产量造成比影响。

今年秋季肥基层采购偏晚,复合肥企业前期订单基本完成,新单交投清淡,经销商按需提货,10月中旬复合肥又将陆续进入停车检修阶段。复合肥秋季肥产量整体低于去年水平,在下游种植相对稳定的前提下,可能在价格筑底之后有部分集中采购,但持续时间较短。秋季肥结束之后一段时间能可能出现供需两淡的情况,商储从9月延续到来年4月,承储周期较长,多数择机入场采购。结合去年情况来看,尿素春耕肥承储量也是对需求起到一定拉动作用,主要仍在于价格筑底之后需求的启动。

免责声明

作者:周涛

从业资格号:F3041511

投资咨询号:Z0015164

作者:王朝瑞

从业资格号:F3066734

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。