供需偏紧,短期库存偏低,支撑粕价难有深跌

一、全球豆粕供需结构偏紧

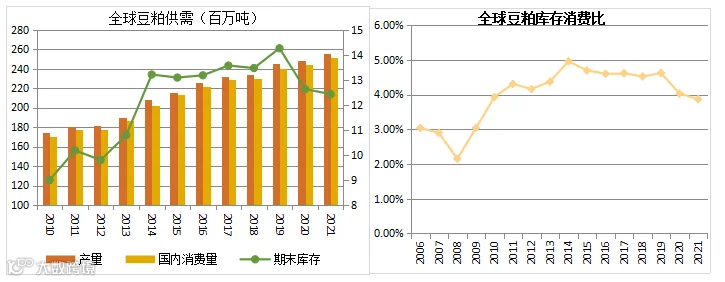

从全球供应量来看,2021/22年度全球豆粕产量2.56亿吨,比上年增产3.15%;消费量2.51亿吨,比上年增加2.68%,期末库存1243万吨,比上年减少1.58%,库存连续第二年下滑,处于8年低位;库存消费比3.87%,处于12年低位。

二、中国豆粕年度供需偏紧

豆粕主产国为中国、美国、巴西、阿根廷,主要豆粕出口国阿根廷、巴西、美国。饲料用量最大的国家依次为中国、美国、欧盟、巴西。

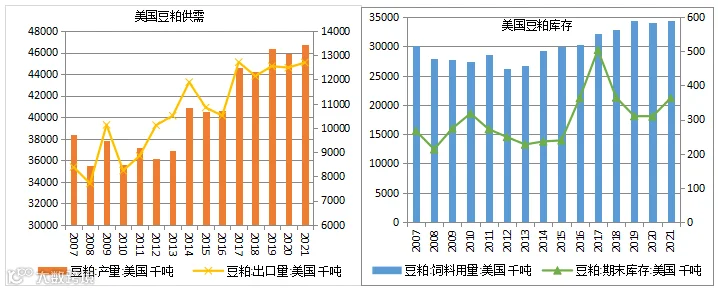

美国2021/22年度豆粕产量达到创纪录高位4672万吨,较去年增加1.87%,国内饲料用量需求3438万吨,较去年增加0.84%,期末库存36万吨,较去年增加17.48%。

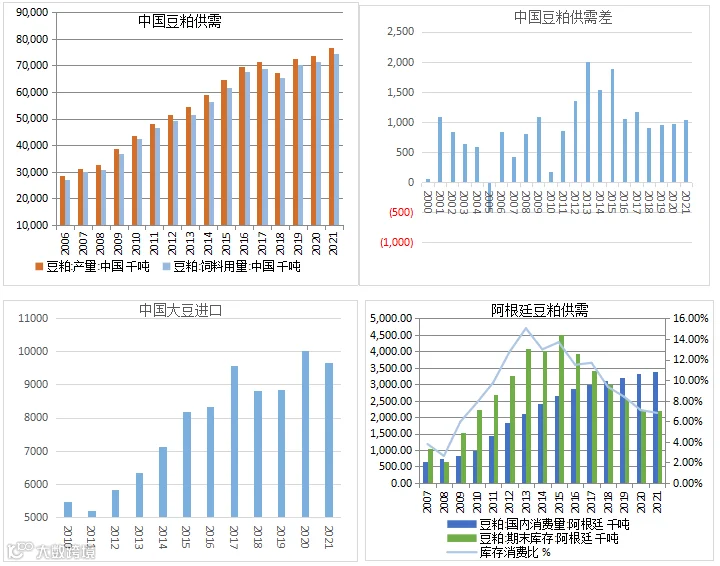

我国由于连年进口大豆的增加,中国豆粕产量呈现稳定增长,饲料需求也在持续增长。2021/22年度我国豆粕产量7682万吨,较去年增加4.3%,饲料需求7451万吨,较去年增加4.32%,产需差104万吨,基本处于10年来相对低位。年度看,国内豆粕供需偏紧。

三、国内豆粕库存偏低,期价下跌有限

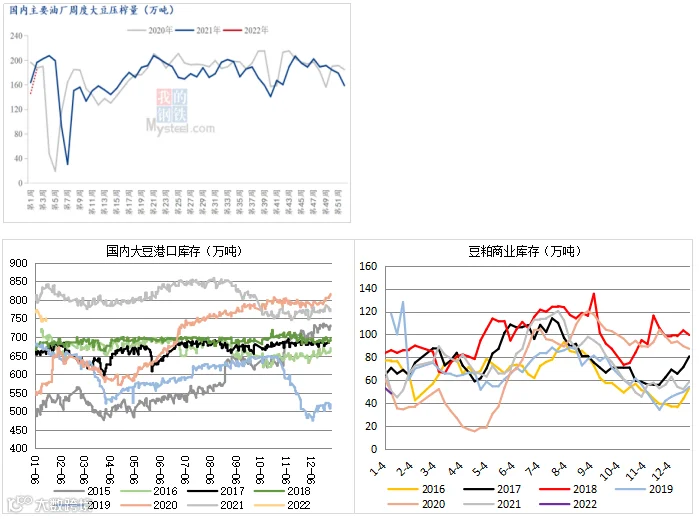

由于美豆出口量不及预期,加上疫情导致到港大豆卸货缓慢等因素,油厂开机率在12月底持续下降,导致豆粕产量下滑,直到元旦后才开始回升。12月为国内畜禽养殖对豆粕的需求旺季,偏高的生猪存栏量,肉鸡补栏意愿较强后存栏量较高,对豆粕的需求量达到较高的水平,饲料养殖企业备货需求较大。所以豆粕短期产量供应不足,需求旺盛,导致供需较为紧张,豆粕库存偏低,油厂挺价意愿较强,豆粕基差处于历史偏高水平。

元旦后,国内大豆压榨量提升,据我的农产品网数据, 1月8日-14日全国111家油厂大豆实际压榨量为188.91万吨,较前一周实际压榨量增42.71万吨;开机率为65.66%,较前一周增加15个百分点,且高于此前预期,主要油厂大豆陆续到厂,开机有所恢复。预计下周(1月15日-21日)国内油厂开机率预计继续上升,油厂大豆压榨量预计214.27万吨,开机率为74.48%。随着备货逐渐结束,节后需求下降,对豆粕的支撑力度减弱,但因1-2月份国内大豆到港量季节性偏低,所以,豆粕偏低的库存短期仍难有效改观,预计豆粕价格下跌空间有限。目前正值南美大豆生长关键期,后期还需重点关注南美天气变化。

END

作者:王伟

执业证书编号:F0272542

投资咨询编号:Z0002884

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。