期现套利加速库存消化

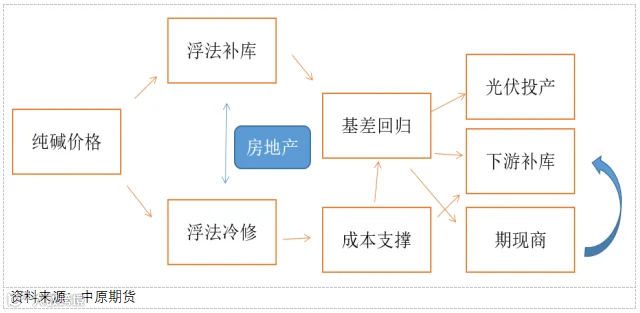

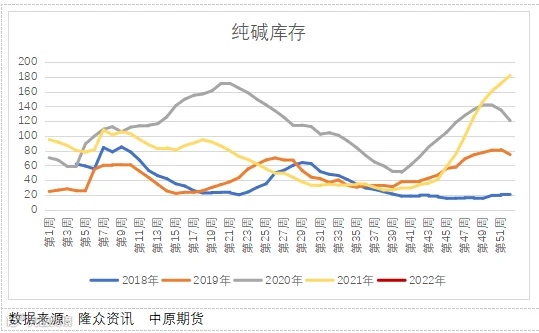

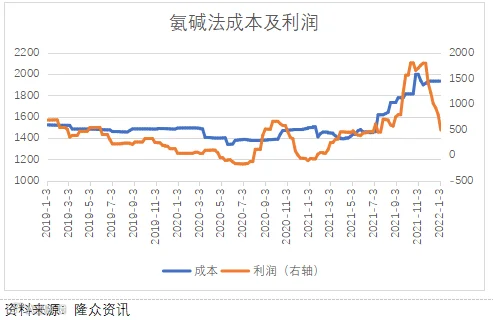

元旦假期之后,地产等悲观预期在陆续出台的一系列稳定经济的托底政策下得到一定程度的修复,螺纹、玻璃等建材板块品种呈现震荡反弹。纯碱的高库存、高开工以及高利润是上下游主要矛盾所在,年底搬迁产能的退出,个别装置并线以及检修,产量从高位回落后整体相对保持稳定,纯碱利润在现货价格承压下行后收窄明显,仅剩库存压力尚未解决。

按照12月底的年度策略会中提到的逻辑推演来看,目前地产悲观预期的改善使得浮法冷修向浮法补库倾斜。浮法虽有个别产线冷修,当前日熔仍处于高位水平,需求没有出现明显萎缩。前期下游采购减缓库存压力不断向上游碱厂转移的同时,下游浮法企业也在消耗自身纯碱库存,根据隆众统计的数据,截止12月30日,样本企业纯碱可用库存天数降至30天前后,整体下游社会库存持续下降。近期继陕西之后、河南、天津等零星地区出现疫情,且邻近春节,社会库存持续下降叠加局部疫情对物流影响,提振下游节前备货心态,采购意愿较前期有所改善,轻重碱表需呈现增加态势,上周企业库存累库幅度也大幅下降,给偏弱的现货市场给予了一定的支撑。

月初中建材招标对现货价格起到一定的引导,市场低价货源在阶段基差修复后,盘面出现期现套利机会,期现商入场采购降低了碱厂的库存压力,货源开始从上游库存向中游交割库以及下游库存转移,由于物流发运原因对库存变动幅度有影响,但高库存累库情形出现好转,库存拐点或出现。要关注期现价差,如果期现商大量采购对下游补库有提振,降库幅度或超预期。

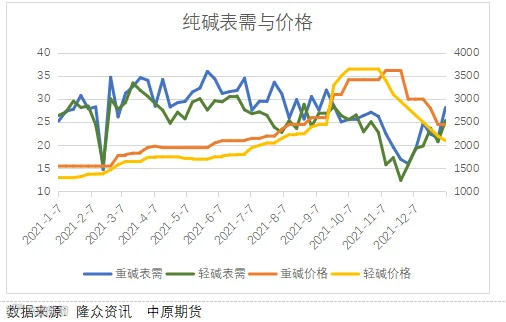

现货市场方面来看部分厂家出货有所好转,高库存矛盾暂时缓和,短期或延续补库逻辑。盘面在下游备货、库存累库降低、地产悲观预期改善等因素带动下连续上涨,但从下游现货市场来看,光伏预期仍有待兑现,当下轻碱下游行业以及浮法淡季让利润进一步修复或较为困难,补库或较为温和,这对纯碱价格大幅上行仍是阻力,矛盾出现缓和但并未反转。建议以反弹行情对待,谨慎过度追高,库存去化利好远月,近月压力还是要大于远月,5-9反套思路。

— END —

作者:王朝瑞

从业资格号:F3066734

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。