作为国内煤化工产业最具代表性的品种,甲醇行业的发展相对完善和成熟,2011年登陆期货市场后,也逐步受到产业企业的欢迎,成为标杆化工期货品种。本文拟从期现货市场两个维度对甲醇产业的全景开展梳理,试图呈现出尽量清晰和详尽的品种全貌,以求有效支撑产业研究和市场投资。

甲醇,化学式CH3OH,为无色、略带醇香气味的挥发性液体,能溶于水,在汽油中有较大的溶解度,有毒、易燃,其蒸汽与空气能形成爆炸混合物,属于典型的液体危化品,除了是重要的化工原料外,也是一种清洁燃料。

1

生产工艺与产业链结构

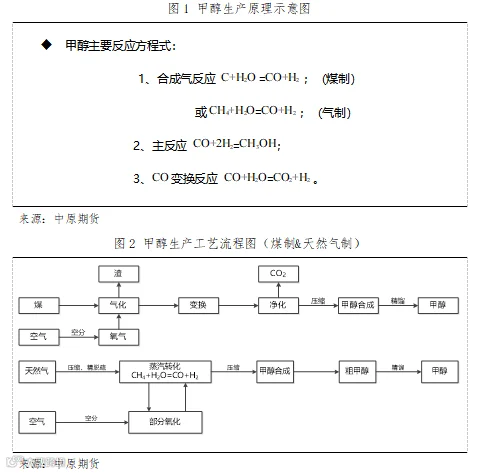

甲醇的生产工艺有3种,对应的原料分别是煤、天然气和焦炉气,主要成分相应为C、CH4,三种生产工艺殊途同归,核心反应都是生产合成气而后制备甲醇。其主要反应方程式及工艺流程如下所示:

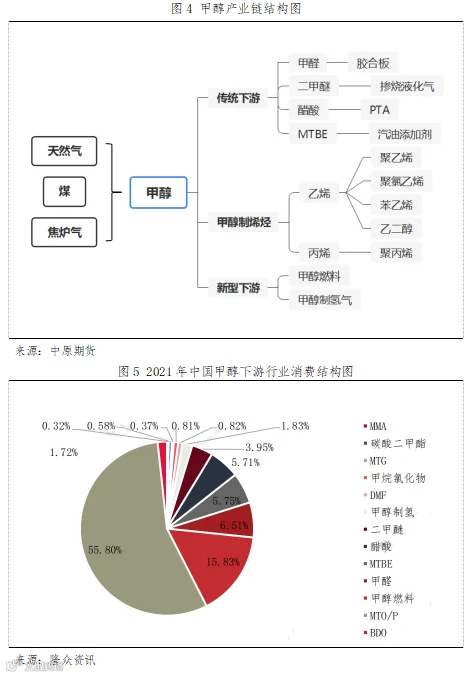

产业链结构方面,甲醇具有“上承煤气,下接烯烃”的特点,其中,上游方面,根据能源禀赋不同,国外原料以天然气为主,而中国“富煤贫油少气”的能源结构导致煤炭成为国内甲醇的主要上游原料,煤制工艺占比75%以上。下游需求方面,甲醇存在传统下游、甲醇制烯烃及新型下游三大类,其中传统下游包括甲醛、二甲醚、MTBE、醋酸等,合计消费占比约为30%,新型下游主要指醇基燃料、甲醇制氢等,合计消费占比近20%,烯烃消费占比最大,通常在50%以上,是国内甲醇的最主要需求。

2

市场供需格局

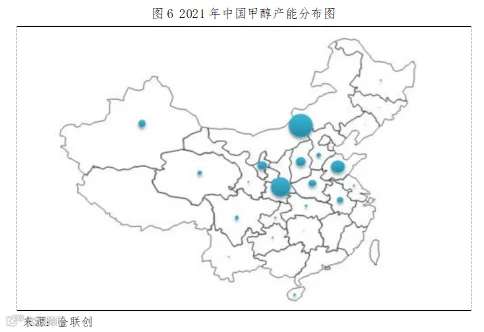

1)煤制甲醇工厂在产煤区均有分布,但大型企业较多分布在陕西榆林-内蒙古鄂尔多斯富煤带,以便利用其具有天然优势的上游煤炭资源。

2)天然气制甲醇主要分布于西南气田集中区域、西北新疆和青海气田附近,由于天然气冬季有民用的需求,特别是煤改气带来民用需求的显著增加,使得气制甲醇在年底通常开工负荷很低,同时西南天然气部分用于氮肥原料液氨的生产,故而在用肥季前也会对区内气制甲醇工厂负荷产生影响。

3)焦炉气甲醇则多分布于煤焦钢产业发达的山西、河北、山东和苏北地区,上游钢厂焦化厂的开工负荷决定了焦炉气甲醇的原料情况,环保因素对此工艺装置开工率及产量影响显著,易直接引起价格变化。

传统下游中甲醛、二甲醚产能较为分散,其中甲醛生产主要集中在河北文安、山东临沂和南方地区,通常以山东市场价为其代表价格,另由于其下游行业胶合板家装建材行业在梅雨季及冬季开工通常较低,故而受季节性影响较大。二甲醚生产则主要集中在华中,以河南为代表。此外,MTBE作为汽油添加剂,以山东地炼为主。醋酸产能则以华东为主。

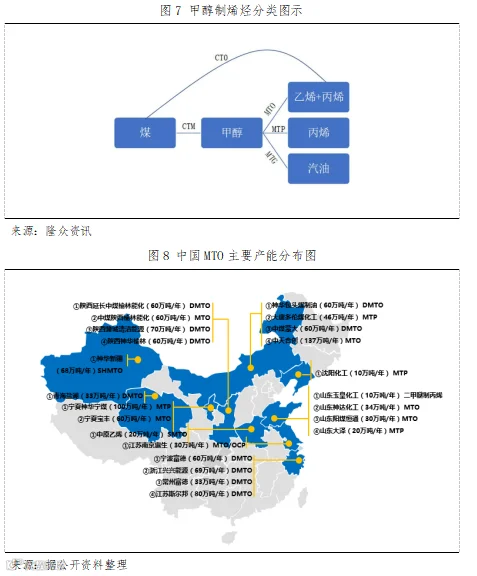

最大下游甲醇制烯烃分为一体化的CTO装置(煤经甲醇制烯烃)及外采甲醇的MTO装置两类。其中CTO装置多数位于西北产煤区。MTO为保障装置运行顺畅,其原料甲醇通常采用长约采购加现货的模式,用长约覆盖保供,叠加少量现货调剂市场,但由于甲醇价格的波动性加大,同时原料甲醇在MTO的成本中占比在80%以上,所以MTO的盈利性相对不可控。

3

贸易运输

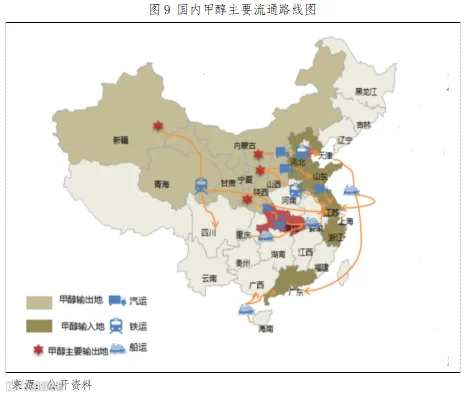

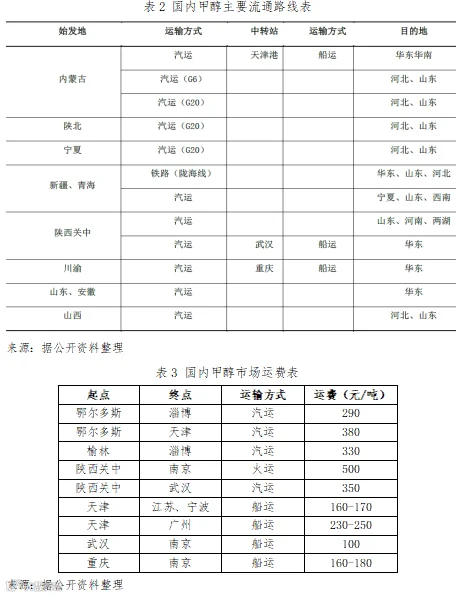

国内贸易总体呈现由西北向东南流通的态势。

西北主产区的货物基本可辐射全国,而华东地区除了其MTO市场占比高达25%外,也几乎包含了所有甲醇下游行业,是国内消费最旺盛和最集中区域的情况,但其当地及周边甲醇配套却明显偏低,从而国内甲醇贸易基本呈现“西产东销”的整体格局,西北及华北各省货物在套利窗口打开的背景下, 山东、河北、关中、内蒙、新疆等地货物均可销往华东。其具体贸易线路又可分为偏北、偏南两条,其中北线主要包括“陕蒙-河北-山东”这条线,南线以“关中-两湖、关中-河南-港口”为主。

在货物流通的过程中,运输是影响区域价差非常重要的因素。从运输方式来看,国内甲醇运输方式有汽运、火运、船运和管道运输,其中汽车运输凭借其灵活性强、周期性短的优点成为我国甲醇运输的主要交通方式,现汽车运输方式占95%以上。以西北主产区为例,短距离的运输主要是销往山东、华北、华中地区,运输方式是以公路运输为主,配合少量铁路运输;长距离的销往华东、华南地区,主要是公路运输配合水路运输来实现。具体而言,内蒙的货物可通过天津、京唐港集港后下水发往华东等地。关中等地的货物可汽运至湖北武汉集港通过长江航道销往江浙一带。另外新疆、青海一带的货物也可由铁路运输直接实现。

应该说,物流路径及成本是国产甲醇供应的边际条件和核心因素。

值得一提的是,甲醇的产业运输有个特别之处,那就是其运输车辆多为成品油的回程车,而少用专用罐车,通常是山东地炼油车去往西北送油后,返程时将当地甲醇运回华东。这主要是出于经济性因素的考虑,显然多数时间回程车相对专车便宜,但回程车运费波动幅度也较大,货物运输的稳定性不能较好保证,实际运输中,汽柴油价格的波动、区域性的油品供需失衡以及西北山东油价倒挂等因素,都会引致回程车运力变化,相应物流成本的波动进一步传导至甲醇市场价格,通常影响比较迅速和直接。

4

全球市场格局及国内进口情况

相较于国内而言,海外天然气资源尤为丰厚,相应以气制甲醇为其主要工艺。下游方面,海外甲醇消费结构一直以来以甲醛为主,而中国则在2015年后逐步演变为以MTO为首的下游消费结构。

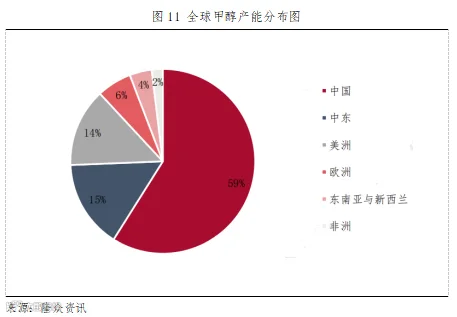

全球甲醇产能分布情况方面,中国所在的东北亚是世界最大的生产区域,其次为中东和美洲。数据方面,2021年全球甲醇产能16429万吨,同比增长4.49%,主要分布在中东、美洲和中国地区,其合计产能占全球总产能的 87%以上。

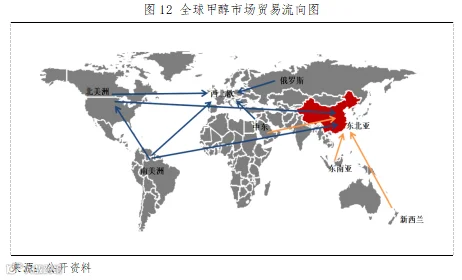

全球甲醇供应并不平衡。中东地区是全球主要流出区域,其伊朗、沙特、阿曼三地的出口量占全球的45%,另外南美、北美地区也是主要流出区域之一,而中国、西北欧、东南亚则是全球主要流入区域。中国是全球最主要消 费国,大概占总进口量的 40%左右。欧洲受运距及成本限制,货源主要在欧洲地区内流通为主。

2016年以来,中国甲醇进口依存度基本维持在15%左右,进口货对国内价格特别是港口价格影响较大。

国内甲醇的进口(主要是华东)主要来自三大地区,供应量最大的是波斯湾地区,为第一梯队,包括伊朗、阿曼、沙特、卡塔尔和巴林5个国家,合计供应占比60%左右,其中伊朗的供应量最多;第二梯队是东南亚地区,供应占比30%左右,东南亚地区由于距离较近,船期通常在10-20天左右,在进口套利方面比中东及美 湾船货更有优势;第三梯队为美湾地区国家,包括美国、特立尼达和多巴哥以及委内瑞拉,供应占比10%左右,在2016年之前美湾地区鲜有船货到中国,后面随着美湾供应的增加和中国需求的增加,中国的到港数量开始逐步体现。综上,进口供应方面中东货和东南亚货是目前的主要来源,对港口库存有重要影响,进而影响华东港口价格。

5

总结

基于供需、贸易、国内外的视角,本文对甲醇现货市场的情况做了全局概览性的梳理,抓大放小,试图以精炼的言语呈现更多,由此,对于产业的细节领域不免难以面面俱到地分析,笔者将持续跟踪,不断完善,竭力贡献最为全面的版本。

后续,作为甲醇系列下半篇,我们将持续更新输出【期货篇】,敬请期待,希望有益。

作者:邵亚男

从业资格号:F3080133

投资咨询号:Z0016340

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。