2022年生猪年报

生猪去产能持续,周期延期反转

饲料高价震荡

报告要点

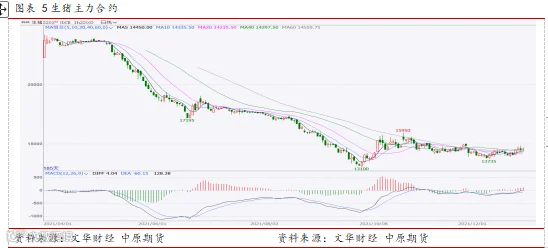

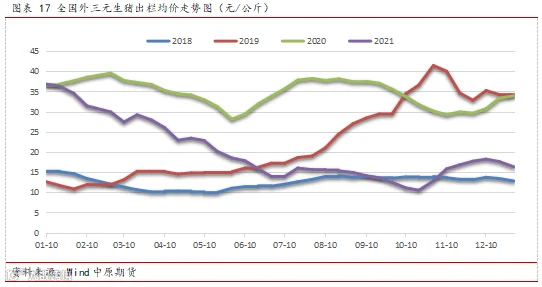

2021年生猪期现走势的回顾,春节前后市场担心的冻肉出库问题以及港口4万吨的冻肉,叠加华北地区非瘟疫情,促进现货的整体反弹。后续,由于迎来季节性的需求下滑,从5月份开始盈利点突破市场的过剩产能心理预期值,导致前期二次育肥出栏量减少,价格出现恐慌下滑,养殖户对二次育肥的大猪集中进行抛售,加倍给出市场供应的反馈。

从5月份开始到6-7月份整个过程都是二次育肥的集中抛售期,供应方面出现了巨大的压力,猪粮比到达5比1,国家出台收储计划,对市场信心起到一定程度的提振,部分机构进场做多,对价格底部形成误判,从某种角度上讲,养殖股票的估值是个低位,但猪价仍未到底部,因此从产能角度上分析,一旦产能过剩,过剩的产能不会再利润平衡之上,过剩产能被淘汰是早晚的事,对养殖户来说是对企业盈利平衡把握判断的关键时候,承受不住会提前供应抛售,导致供应大幅度持续性增加。

综述一下今年期现价格的行情特点,整体是大幅下行趋势,去年的高位养殖利润让供应大幅度恢复,价格下行的过程中,由于整个供应达到释放期,供应包括进口都有明显的恢复,期货现货价格基本上在做回落的走势。

另外,期货的波幅从走势看会比现货的波幅要小,很大原因是生猪期货刚刚上市,整体市场成熟度不够高,市场上交易对手的丰富度还没有一定程度,导致整体交易层级不够多元化,目前多数仅交易一些主要矛盾与预期,还有是看整个期现走势,多数情况下还是走期货升水的表现,从2,3月份到12月整个时间线,主要原因是供应比较宽松,期现价差能够清晰的表达市场状况。

一、市场行情回顾

二、生猪供应端

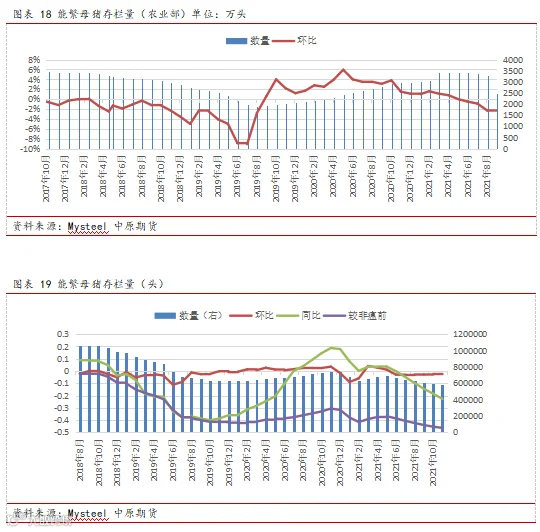

1) 能繁母猪存栏量高企,结构优化持续进行当中,尤其二三元结构优化,持续进行。今年6月的产能去化尚处初期就短期而言,生猪的供应端和需求端都面临较大压力,形成供需双压。

2) 未来价格很大程度上是看能繁母猪的去产能化进度,价格优先冲击养殖利润,进而影响母猪存栏,最后作用于生猪的存栏和出栏,因此猪价长期的基本盘在能繁母猪,中期看仔猪存栏,短期看出栏情绪和供需博弈。衡量生猪产能的是能繁母猪数量,当前母猪绝对体量仍处在庞大区间,且去产能进度不太流畅,且价格不断反复波动。

3) 据农业农村部数据显示,全国能繁母猪存栏 4348 万头,环比回落2.5%,同比增加6.6%,存栏规模相当于正常保有量的106%,仍处正常偏高水平。按照历史趋势来看,能繁母猪存栏峰值显现在今年的6月份,其中7、8月份的环比降幅不大,分别为-0.5%和-0.9%,大体重猪的去化在11月中旬左右收尾,能繁的去化才大规模拉开序幕,当月母猪存栏环比下降幅度为 2.3%。根据10个月的繁殖周期推算,预计明年三季度开始供应的压力将逐步减小,价格环比二季度末有望转正,叠加冬季常态性的非瘟因素,明年下半年的供应端压力大概率能逐步解压,明年上半年的供应压力仍旧偏大。

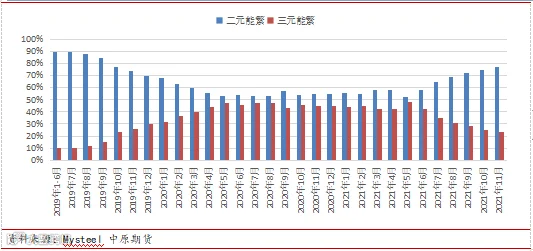

4) 能繁存栏母猪的存栏结构也是重要的变量,当猪价的大幅下跌和养殖盈利陷入亏损,淘汰母猪去产能已经实质性进行,首当其冲的低效超龄服役三元母猪成了去产能的先头部队,其他PSY更高和养殖成本更低的二元母猪不管在比例上还是绝对数量上仍在惯性增长。在三元母猪占比最高的有接近5成比例是三元母猪,直到这个月, 三元母猪占比已经回落到了仅有15-18%的水平。二元母猪数量的继续增加和比例的上升,从两个方面影响未来产能,一是对冲掉淘汰母猪的产能去化,尽管三元母猪的大量抛售,但二元高效的PSY还是会增加供应惯性,二是能提高养殖效率,降低养殖成本,总的来看会对猪周期的延长产生至关重要的影响。

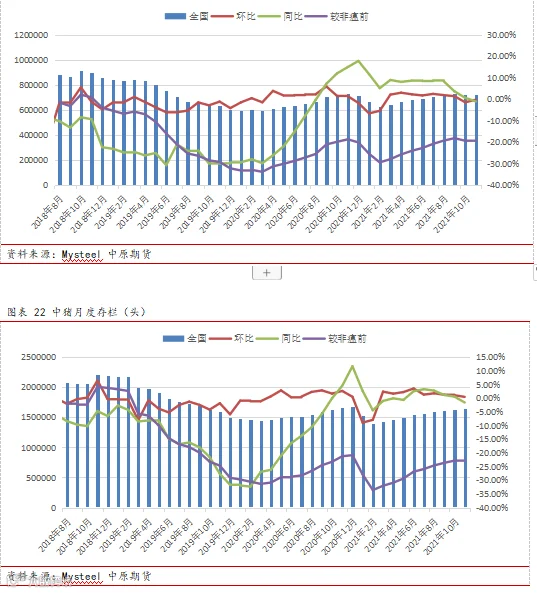

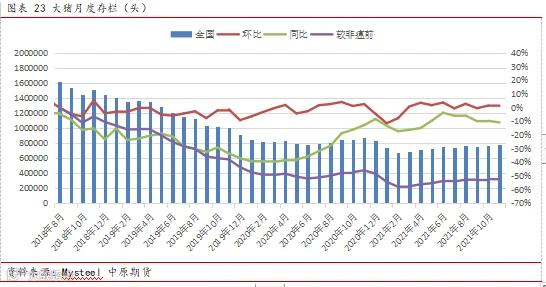

5) 从仔猪出生数据看,明年一、二季度压力仍旧是母猪数量决定中长期的生猪供应,而中小猪存栏数决定中短期的生猪存栏和出栏,二者能一定程度上形成证伪。不同渠道数据提供,样本点小猪存栏数据为219万头,环比下滑2.5%,10月小猪存栏环比下滑 0.7%,而此前的9月小猪存栏为今年新高的226.3万头,之前已环比连续增加数月,小猪存栏对应于5-6个月以后的生猪供应,由此推断明年2-3月供应压力偏大,此后虽有回落,但偏高的基数仍在。从中猪存栏数据看,截止 11月样本点的中猪存栏为159万头,环比回落2.1%,此前的10月中猪存栏为年内新高的162.7万头,月环比增速为1.5%,在此之前中猪的月环比增速分别为1.8%、1.8%和1.4%, 中猪存栏对应于3-4个月以后的肥猪出栏,对应的肥猪出栏高峰与小猪数据显示的基本一致。而从肥猪存栏数据看,截止11月样本点的大猪存栏继续环比增加1.4%,基本处于年内高点附近,表明年底的出栏压力依旧偏大。

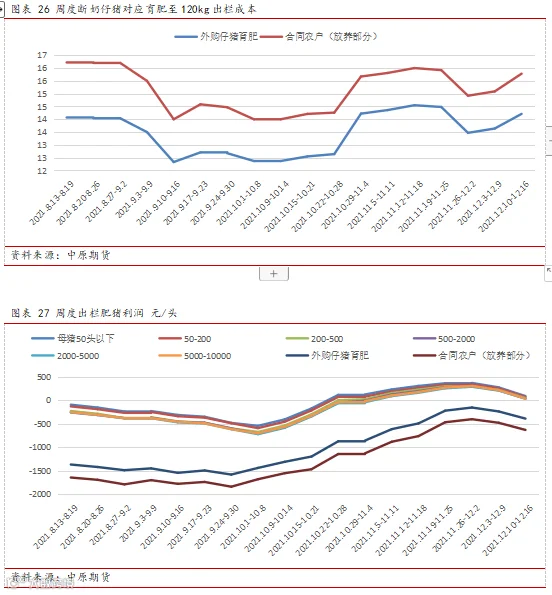

6) 养殖利润持续低迷,对周期结束有促进作用。养殖业周期的本质核心是利润,利润是结合产能动态变化去波动,某种程度上解析,利润走势与母猪存栏环比几乎同步,与出栏体重成正比,与进口规模成反比。在今年中旬利润变化的边际,就是产业进入深度亏损,行业在年度中旬进行降体重自救,四季度以来猪价转好,但盈利状况与高峰期相比已有大幅减少。自繁自养状态下头均盈利为 177 元,同比回落 91%,较高峰期回落 94%;外购仔猪状态下头均盈利 326 元,同比回落 12%,较高峰期时候回落 88%,同步萎缩的还有出栏生猪的体重,以及进口冻肉的规模。

7) 从存栏趋势看,明年一、二季度仍处于高供应的背景,2022年整体生猪出栏的体重将较今年大幅度回归,进口猪肉规模也会因进口整体盈利不佳而回到2-3%的往年水平。由于猪肉供应总量=出栏规模*出栏体重+进口补充,因此在不考虑出栏规模变化的情况下,来自于出栏体重以及进口猪肉规模的压力将明显减小,有助于减缓明年的供应压力。

8) 重点对明年的养殖成本中枢下降以及仔猪价格对养殖利润形成的区间,综合对2022年生猪供应带来的影响。综合母猪、仔猪、大中小猪存栏走势以及生猪出栏体重与进口规模,明年下半年的供应压力将有望显著回落,但产能仍处于惯性增长期,行业的新一轮周期大概率将延续至明年二季度末,排除非瘟大规模发生的情况,明年至少要到二季度开始存栏绝对数量减少才能有所显现,去产能开始有实质性的表现,价格预计也将从低位逐步回升,并对新一轮猪价形成反转。

9) 现阶段由于二元母猪存栏占比的惯性增长及绝对数量的偏高令周期底部并不显著,叠加成本下降后养殖利润恢复,又会反过来提振供应端,价格的翻覆波折会让未来价格缺乏大的回升。考虑 2022 年下半年行情,需要关注今年底至明年一季度前期的母猪存栏及随后的仔猪补栏情况,四季度开始的母猪淘汰放缓和仔猪价格回升是个信号,或继续压制明年的价格的反弹空间。

三、生猪需求端

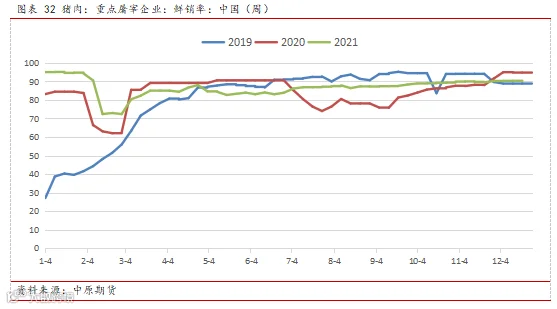

1) 就需求角度而言,季节性波动有成份性特点。我国作为重要的生猪消费大国,社会消费导向至关重要。未来的需求指引,更多来自于:人口总量临近拐点+人口老龄化+消费偏好的改变, 加上新冠疫情散点爆发对消费意愿和能力的打击,导致本轮周期的猪肉的消费缺乏显著亮点。12月份之前,价格的回暖主要是消费阶段性支撑,10月份开始我国的西南和中南部大规模腌腊的提前开工且备货提振,价格阶段性回升本质上就是这波需求所带动,但是 12 月份以来随着价格的走上高位,需求又重新受到抑制,目前高位封盘震荡。预计需求端对于价格的支撑作用并不高明,只是国内猪肉消费具有较强的季节性,在年初和年底,以及下半年降温以后,都会出现较为明显的集中备货,未来需要重点关注需求增幅式启动对于价格的影响。

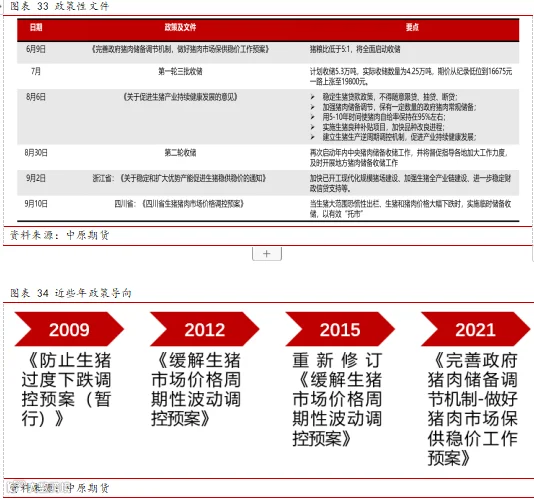

2) 政策收储是国家对猪价的一个指导性指标。今年的政策出台比较频繁,主要是价格波动以及周期对行业以及社会都有深远的影响。根据国家发展改革委网站发布了《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》 的文件,通过关键指标建立了预警和收储机制,抑制猪肉价格过分的上涨和下跌,保护养殖端和消费者的利益,推出的关键指标包括了猪粮比价、能繁母猪存栏量变化率和36个大中城市精瘦肉的平均零售价格。7 月开始实行年内首次收储,第一批公收储成交5.3万吨,最后一批收储于10月10日进行,年内共收储猪肉8.3万吨。通过比对历次收储以及今年内收储对价格的影响,可以发现收储对于阶段性价格具有较明显的托底作用。对于明年猪价,仍需留意阶段性价格下跌过度、产能去化过快时潜在政策干预对价格的影响。

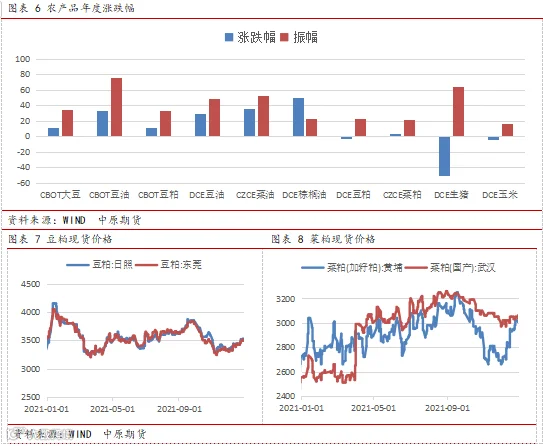

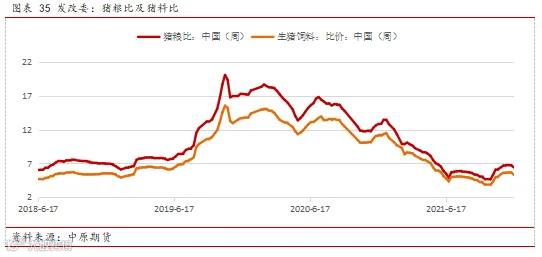

3) 猪粮比2021年的走势与猪价有正相关性显著,在本轮下跌中,突出的特点是成本饲料端的高价与猪价的低迷形成双压。

四、饲料需求回顾分析

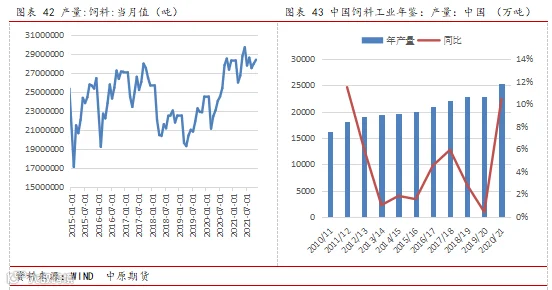

1)2020/21年饲料总需求已恢复到正常年份水平,总能量需求超过2.6亿吨,同比超10%;由于饲料价格的高涨,抬高了整个养殖成本,2020/21年度,玉米被小麦、稻谷等原料高量替代,尤其在2021年5月份开始替代水平就一直维持在理论最高值,因此总能量需求增加的大背景下,抬高了整个饲料板块的价格预期;未来在整个生猪行业去产能过程以及玉米产量丰产的预期下,饲料价格有可能在中期层面进行价格回归,但仍要注意种植成本变化。

2) 玉米走势分析

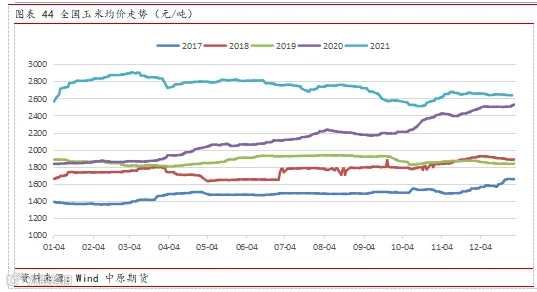

预计玉米价格维持震荡偏强运行。产区农户售粮进度较为平均,季节性售粮高峰未到,市场供应有序,各市场参与者对玉米做中长期库存的预期较弱,终端消费企业多保持安全库存,随用随采为主。东北地区地方储备陆续发布收购通知,价格高于市场价格,对市场有一定提振作用。华北市场下游采购维持看量调价的策略,在渠道库存较低的情况,价格大幅下跌空间有限,整体维持震荡偏强走势。南方销区市场受物流因素影响较大,北港到货持续维持相对高位,下月华南港口到货增量制约下游饲料企业采购心态,同时北港收购价格上涨也支撑价格,预计玉米价格震荡调整为主,关注产区价格变化。

近期上层文件出台大豆油脂种植扩产计划,或对玉米种植面积造成冲击,就随此思路延展本人认为明年生猪下半年的反转对玉米需求有决定性的刚需,届时玉米价格有较大的上涨空间。

五、生猪市场核心逻辑

2021年农产品板块最重要的事件就是生猪期货的推出,同时也为本轮猪周期的下行提供了很好的对冲工具。本轮猪周期的下行速度是整体超出市场预期的,下行速度之快令行业毫无准备。由于去年的高养殖利润给行业的发展带来了难得活力,投机资本不断涌入,尤其头部养殖上市公司获利丰厚,一年下来的利润远超过去多年的总量,同时在宏观经济不景气之时,其他行业为了获得可观的增长点也排队进场,导致行业产能发展扩张之迅猛。投机资本除了盲目冲动外,更多是对利润和成本的固化思维,并对我国生猪复产能力的低估。此外,在本轮下行周期中,影响因素比较大的这个二次育肥对成本端以及价格端均有埋下陷阱,其中压栏产生的后果,一是缺猪不缺肉,二是料肉比的效能下滑,高饲料成本削减了利润。本轮猪周期的特点是二次育肥的增加以及能繁母猪存栏大幅度恢复。在存栏恢复回归到正常年份水平,价格回归后行业亏损发生,去产能就拉开序幕,第一阶段是以去化大体重猪为主,在第三季度已基本完成,这一阶段容易出现踩踏抛售,带来剧烈的价格波动。经过供需价格低位的博弈后,养殖利润从亏损回到平水以上,市场进入产能结构的优化,三元低效母猪在第一阶段逐渐被淘汰,占比逐渐降低,优化持续。而优化的持续,生猪结构将回到以往猪周期的结构,养殖成本因素将重新纳入养殖户的考虑中。其中养殖成本最大占比是饲料,其中占比较大的是玉米。从目前国内和全球的谷物供需来看,玉米和小麦仍处于偏紧格局,整体看饲料成本在明年仍将处于高位。这对处于养殖利润平水边缘的养殖户来看,博弈激烈升华,且大概率会出现二次探底。以至于能繁母猪存栏的大幅下降,本轮猪周期的反转才会到来。

-END-

作者:陈李娜

从业资格号:F3060165

投资咨询号:Z0016368

作者:陈昱允

从业资格号:F3081748

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。