期现结合视角下的甲醇产业全景分析

——期货篇

接续前文【现货篇】,本文进一步从期货价格研判的角度对甲醇产业条陈解析。

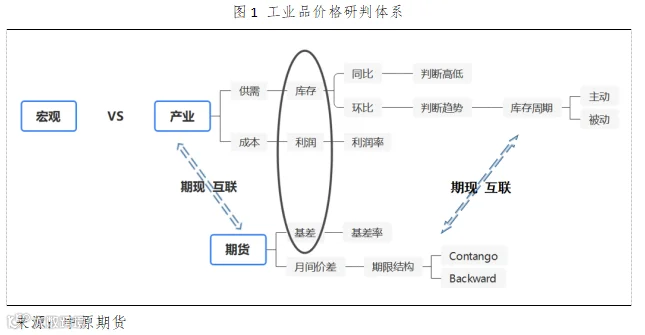

概括而言,期货价格的研判分为两个维度,其一,判断现货价格的走势及波动区间;其二,根据基差收敛原则,确定期现回归和互联互动的路径。

01

现货价格

在国内各大区中,华东地区作为我国甲醇的主流消费地和集散地,市场活跃程度高,价格具有较强的代表性,特别是江苏地区的甲醇价格。由此,甲醇期货价格通常以华东甲醇现货价格为基准。相对应地,我们对期货价格的分析聚焦华东市场,在其基础上结合基差(现货-期货)指标,尽力得出较有把握的研判。

说到底,价格根本来自于供需,那么我们来梳理下华东的供需。

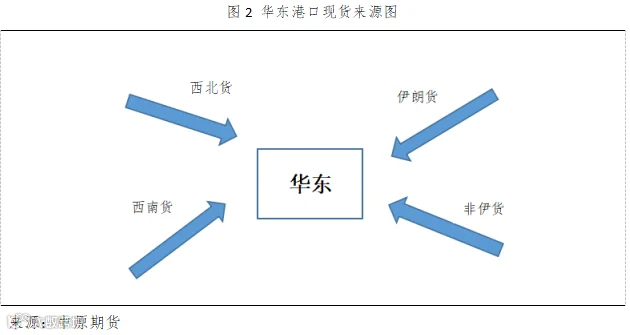

1、供给方面,作为盘面定价的锚,以及多方货源价格博弈的中心,华东港口的净流入压力一直是市场关注的重点。如图2所示,华东货源流入来自国内与国外两个方面。其中,国内货源主要是西北陕蒙流入,也包括部分西南气制甲醇,而国外到港以伊朗为主,而伊朗因为美国通过美元结算的制裁,导致其甲醇出口量锐减,近年来主要通过阿联酋换穿马甲转口而出。

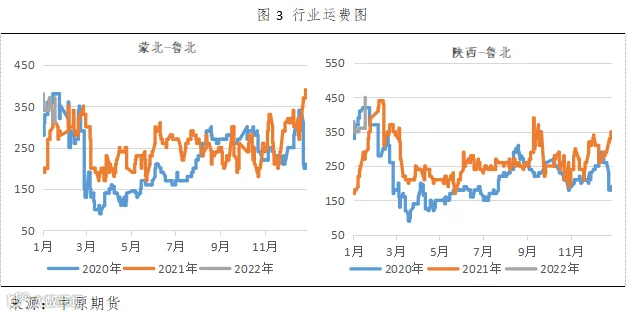

西北的流入是否流畅要归结到运费问题,前文有提到,物流路径及成本是国产甲醇供应的边际条件和核心因素,而国内西产东销的主要线路是“陕蒙-河北-山东”这条北线。下图展示了蒙北-鲁北、陕西-鲁北的运费走势对比图,可见较强规律性。同时,运费受到的影响因素较多,【现货篇】中有提到,除了天气等常态因素外,汽柴油价格的波动、区域性的油品供需失衡以及西北山东油价倒挂等因素,都会引致回程车运力变化,另外,近3年疫情的影响比较凸显,相应物流成本的波动进一步传导至甲醇市场价格,且通常影响比较迅速和直接。

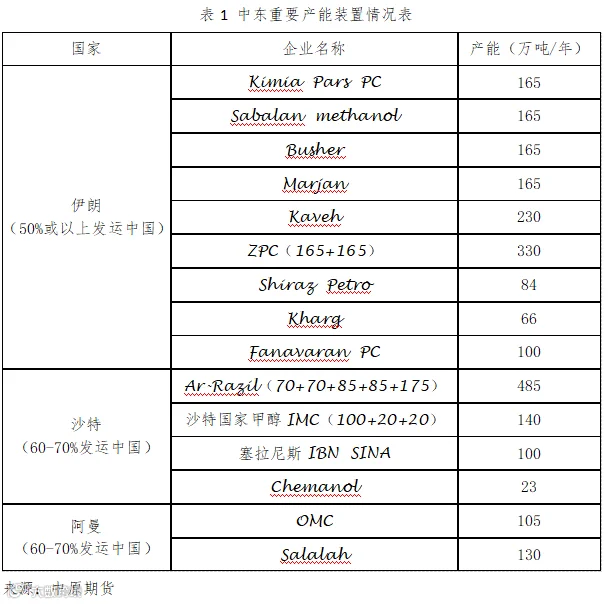

国外货源流入的关键是跟踪伊朗的产能装置及其货物到港情况。伊朗及周边国家主要产能装置基本如表1 所示:

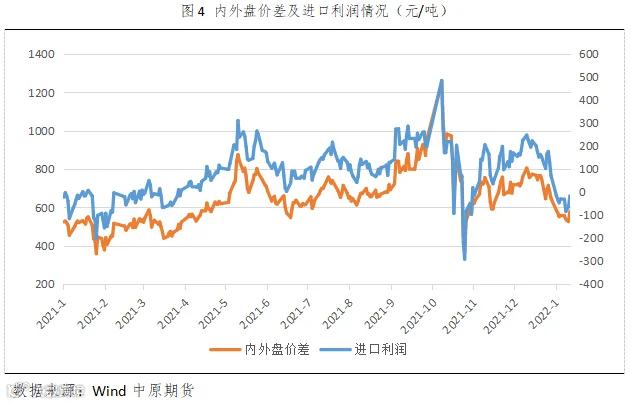

到港量的大小,取决于如下方面:1. 进口利润(国内外价差);2. 港口停运条件(天气、政策)。其中,国内外价差及对应的进口利润除了影响到港量之外,也决定了转出口套利的经济性,。而港口停运条件自不必说,是需要重点跟踪的变量。

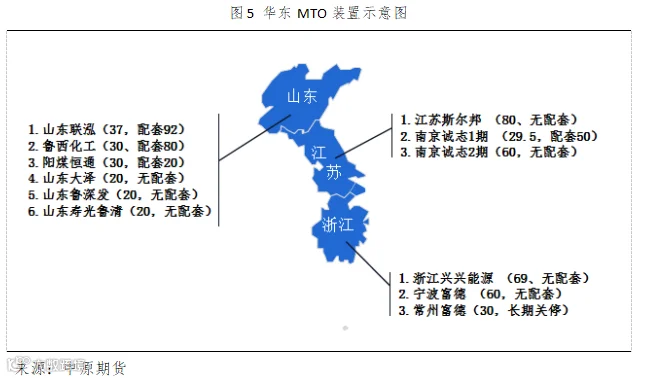

2、需求方面,华东MTO大型或超大型装置一旦检修或意外停车会明显影响下游整体而向上反馈引起价格波动,是我们重点跟踪关注的对象。其中,江浙港口4大烯烃装置均无配套甲醇产能,一致外采,分别为江苏斯尔邦、南京诚志2期、浙江兴兴和宁波富德。

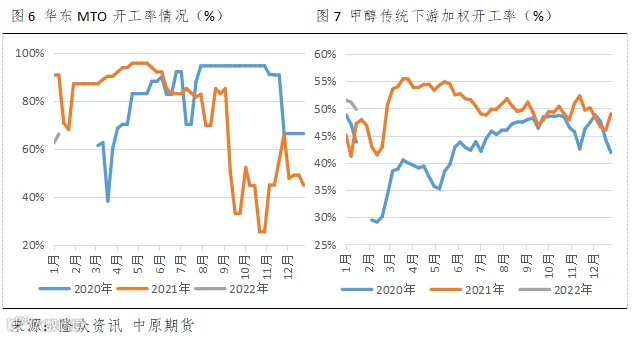

需要注意的是,MTO装置开工率不具有明显的规律性,基本跟随利润变化而启动和检修,也就有意外因素影响,需要紧密跟踪。如2021年9月份后的双碳和能耗双控就明显限制了MTO的运行,开工率同比往年大幅下降。相较而言,传统下游装置运行的规律性较强,华东与全国也相对一致。

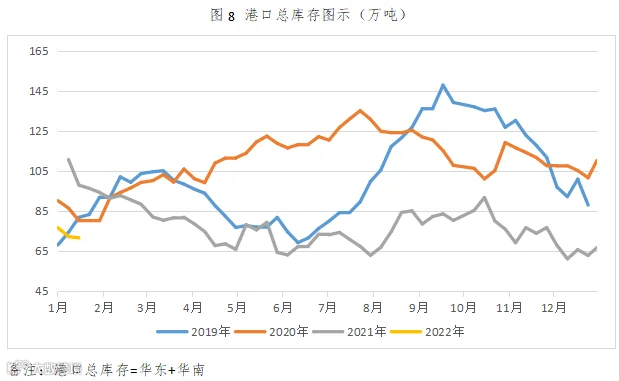

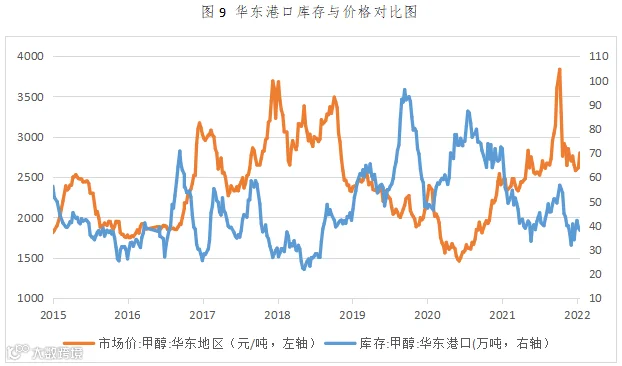

3、库存方面,供需作用的结果-港口库存是滞后性指标,通常与港口价格显著负相关。事实上,甲醇的仓储需要依托专业的液体化工仓库进行,在当前我国甲醇生产与消费区域不平衡,并受相关运输条件影响较大的背景下,甲醇在不同地区不同时段的价格与当地库存水平基本存在较明显的负相关性,特别是华东地区和华南地区的港口库存水平,对甲醇价格的影响很大。

供需之外的现货分析维度,主要是成本及其终端指标利润。

1、成本方面,主要是煤炭和天然气。其中,煤炭作为国内甲醇的主要生产原料,其对甲醇的影响直接而显著,我们常说甲醇是煤化工的代表性品种。同时,煤炭本质上是国内定价的品种,受到政策影响显著,而且从煤的供给弹性来看,国内煤矿的供给弹性是要好于外盘以及石油和天然气的,这一点在2021年10月份开始的保供稳价中得到了最好的体现。这也是甲醇成本端最大的X因素,在其价格研究体系中,有必要为煤炭留足足够的风险空间。天然气对甲醇的影响分为国内和国外两个维度。国内集中在西南气田集中区域、西北新疆和青海气田附近。国外方面,由于国际甲醇生产装置多采用天然气作原料,因而天然气价格的波动,必将影响国际甲醇价格,从而影响国内甲醇期现货价格。特别是2021年全球性历史级别的能源危机在天然气上的反映最为强烈。这里需要注意,国际市场天然气价格对国内价格的影响程度和路径。

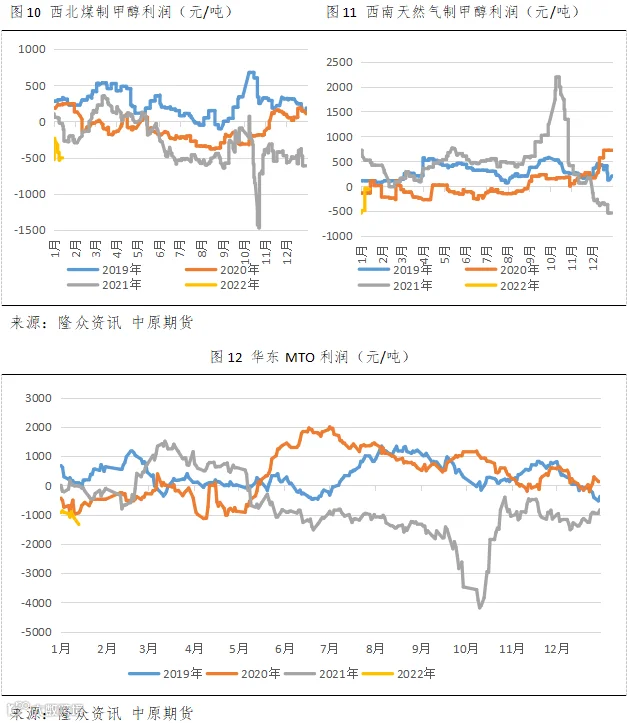

2、利润方面,成本和利润的分析是与供需有机结合在一起的。从长周期看,行业利润长时间不均衡分配的局面一定会被打破,特别是当这种利润失衡到达极限,必然要打破某个环节引发利润的重新分配。相应,我们也主要关注产业链利润的合理性及其传导机制。2021年9月,上游煤价持续暴涨极度压缩中游甲醇生产企业及下游烯烃工厂的利润,明显不健康的产业链利润分配,在10月上旬急速修复。

02

期现结合

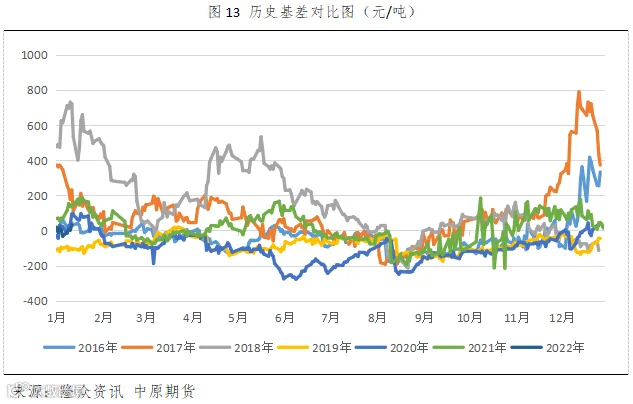

期现结合的主要抓手无疑是基差。除了参考历史规律分析基差的相对合理性外,更重要的是,确定基差修复和回归的路径,是期货向现货靠拢、现货向期货靠拢还是二者相向而行。

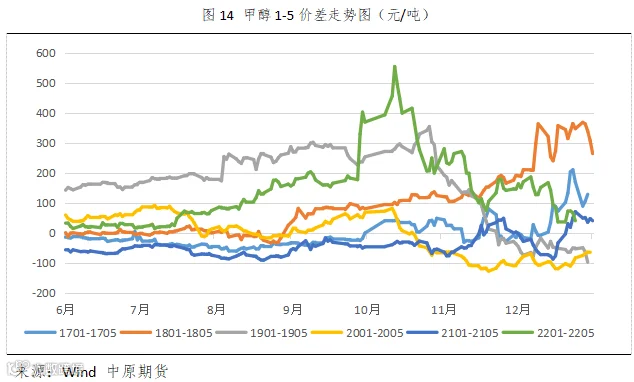

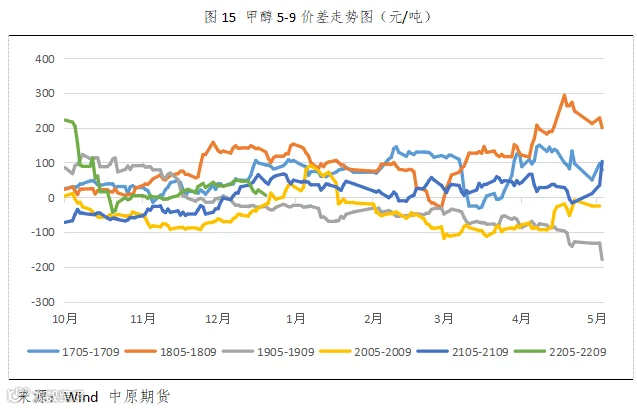

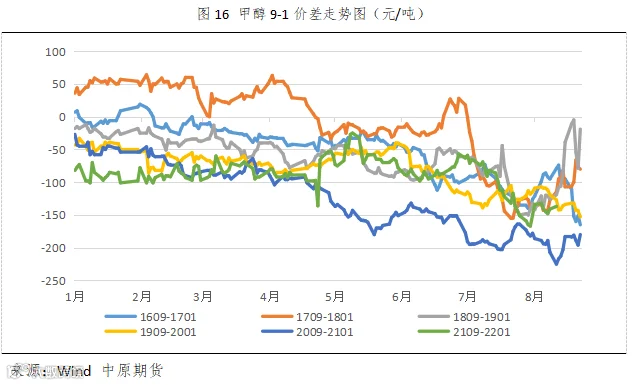

另外,甲醇合约的季节性变化规律及对应的月间价差也值得重点关注。

1、01合约对应的是每年8月份到次年1月份,处于秋冬之时,各类装置都开始降负,下游需求却不减反增,现货相对趋紧,外盘进口量也开始收缩,自然导致市场库存不断走低,于是市场开始炒作去库存逻辑,现货转为升水,1-5正套表现卓异。通常12月份都要走一波行情,正是抓住了开工已减需求未落的有利时机,瞄准低库存的结构发起的进攻。

2、05合约对应的是每年的2-5月份,这期间装置的开工表现出了分化的特征,供应有增有减有平,春节需求回落明显,开春需求回升缓慢,供需互相之间的节奏相互配合时走一波行情,节奏配不好时就走个震荡,所以05合约接近交割时都是平稳过渡,交易机会多以波动率策略为主。

3、09合约对应的是每年4-9月份,此时处于开春后入夏时,各类装置开工率开始一路上行,供应量同步放大,所以表现在对应的09合约上多以承压为主,现货也相对比较宽裕,9月多会贴水1月合约。

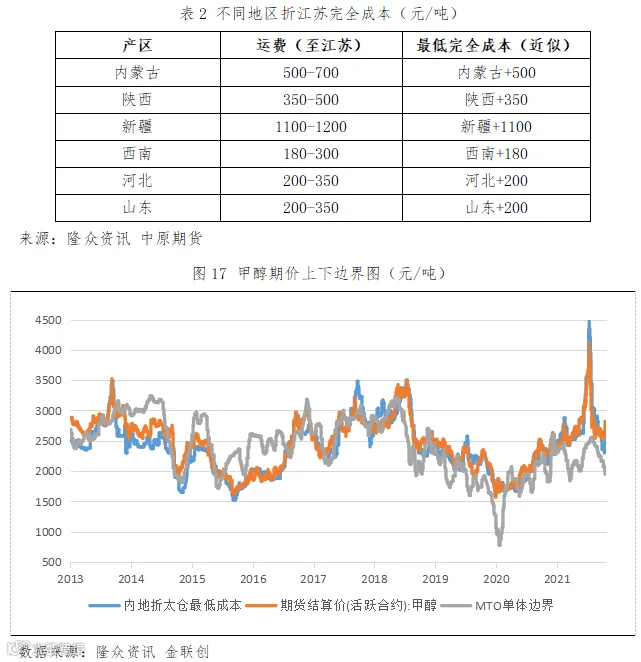

再者,除了基差及月间价差外,我们进一步聚焦甲醇期价上下边界分析。具体而言,在评估下边界时,笔者计算内地各产区货物折至江苏(太仓)的完全成本,也可认为是各个地区甲醇抛盘面时保证存在利润的价格,其后进一步取上述各完全成本的最小值为内地折太仓的最低成本,从而构成下边界曲线。在评估上边界时,笔者取用CFR东北亚-乙烯价格,按照汇率折算为人民币后,进一步按3:1的比例折算为MTO单体边界,以其为上边界曲线。

03

宏观&原油

最后我们必须强调宏观及原油对甲醇市场影响的重要性。我们坚持认为一名优秀的甲醇乃至化工期货分析师应当同时也是一名较好的宏观和原油分析师。

01

原油:尽管不是甲醇的直接生产原料,但随着近年来国内 CTO/ MTO 产业的快速发展,与传统的原油制烯烃具有一定的替代效应,加之原油是所有化工品的风向标,原油对于甲醇的价格也有很大的影响。

02

宏观:2021年“宏观高于产业”的商品行情,最能说明宏观研究的必要性,无论是5月的输入性通胀还是下半年的全球能源危机,对大宗商品特别是工业品的影响都是具有普遍性的,彼时的产业基本面影响退居次席。

行文至此,笔者已经尽力从期、现货两个市场及期现结合的维度,对甲醇产业的运行规律及期货价格研判的方式方法做了梳理和分享,当然,鉴于化工品本身的复杂性,相关分析难免不够全面,后续笔者将持续完善。

END

作者|邵亚男

执业证书编号|F3080133

投资咨询编号|Z0016340

扫码下载官方交易软件

中原赢富通