甲醇:价格大幅回落

后市或有修复

本期观点

上周甲醇期现货市场同步大幅下行,前期价格涨幅回吐殆尽,动力煤受到国家调控而止涨暴跌无疑是其主因。基本面方面,供需同涨的背景下,华东引水缓慢与华南到货有限助力港口在刚需正常的情况下去库,但其对市场情绪支撑不大。成本利润方面,尽管动力煤涨势停止,但甲醇价格跌幅过大仍导致生产利润亏损大幅扩大,下游烯烃单体亏损亦随之收窄,产业链利润在10月下旬迅速重新分配。整体看,供需方面的短期变化仍不构成主要矛盾,短期焦点仍主要来自动力煤市场的变化及背后的因素。

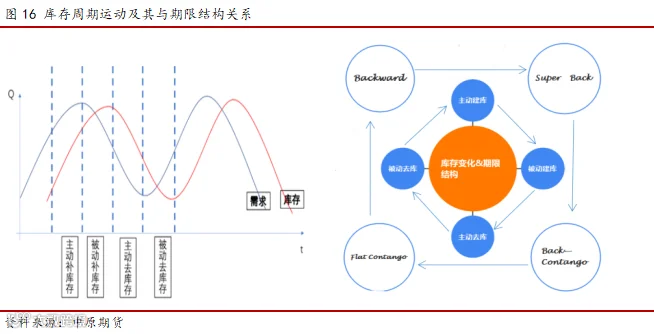

后市来看,尽管受到保供稳价政策的显著影响,但随着取暖季来临,煤价进一步大幅下跌的概率预计较小。煤炭现货价格是否已经降到了阶段性低位,还需关注国家政策的进一步实施。目前来看,坑口保供政策持续推进下,煤炭供应偏紧格局或有所缓解,但冬季燃煤旺季开始,为此煤价或有回调预期,但回调幅度有待进一步考量。供需方面,国内气头甲醇进入传统检修季,对应400万吨的产能收缩,但是否能对冲部分其他原料甲醇装置重启计划有待观察,事实上,仅11月上旬前就有超300万吨左右的甲醇装置计划恢复。另外,伊朗等国外装置亦有因限气而停车的预期存在。整体来看,供应缩量的整体预期仍在,但预计空间有限。需求方面,下游如何调整开工则取决于甲醇价格是否持续走跌,有待进一步观察,有不确定性。从产业利润的角度来看,下游MTO亏损的减少以及甲醇利润的大幅骤降,至少短期内,有利于下游需求回升及其向上的正反馈。另一方面,从库存周期及期限结构来看,当下盘面处于较强的Back结构阶段,库存运动处于被动建库走向主动去库的过程,相应的结构走势或为Back→Flat Contango,从这个角度讲,价格强势有望转弱。

整体而言,10月底11月初的甲醇行情,或在下游需求的变化与库存周期运动的博弈中发展,不确定性较强,但考虑到上周下跌过快与煤炭政策引导下悲观情绪释放密不可分,待情绪释放过后,甲醇存修复性反弹可能,结合虽不强但略趋紧的供需结构预期,从而,下周短期或因情绪因素而有补涨回升,其后或再震荡调整。

策略建议

操作策略:01合约短期偏弱谨慎,3000-3100附近单边逢低可尝试做多,1-5反套存空间,但不大,重点关注正套机会的出现。

风险提示

风险提示:煤价超预期大涨、海外装置特别是伊朗装置意外检修。

一、行情回顾

1.1 现货市场

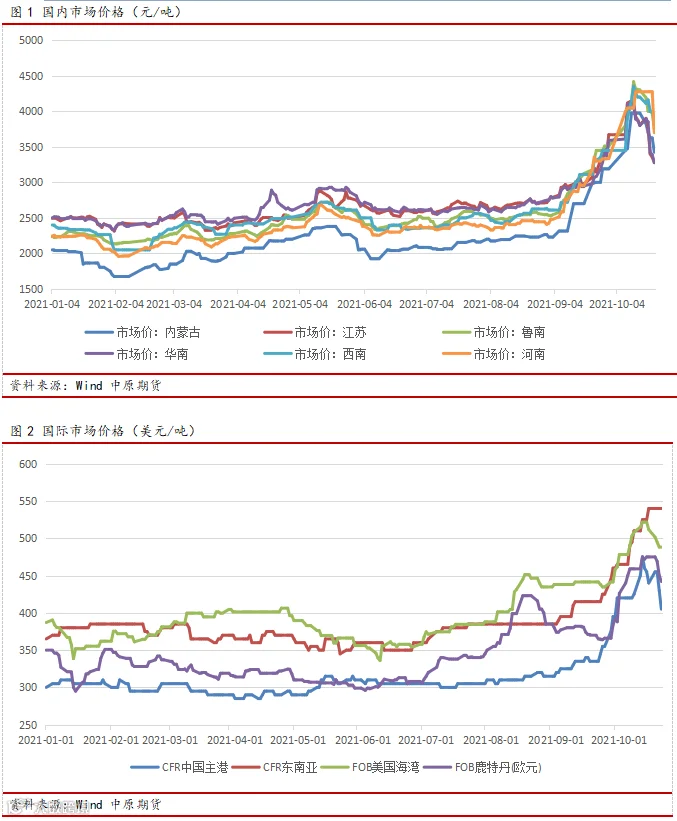

国内外甲醇现货同步下跌,其中内盘市场下行更为剧烈。

具体而言,国内方面,截至10月22日,主流消费地江苏价格收于3280元/吨,周环比下跌530元/吨,跌幅达13.9%,其余地区市场亦一致下行,其中华南地区、内蒙古跌幅较大,均为13.8%,河南地区跌幅13.5%。

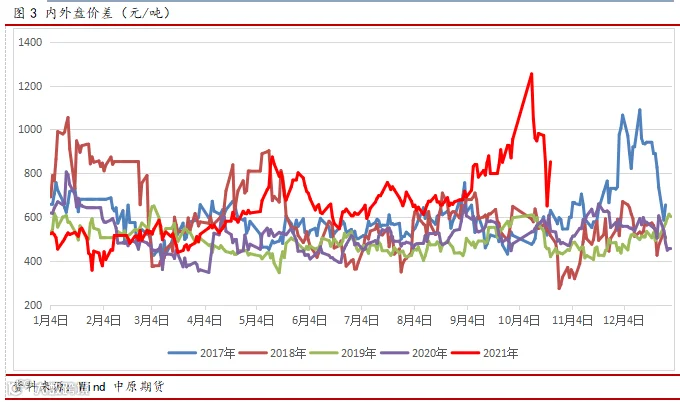

国际方面,截至10月21日,CFR中国主港报价405美元/吨,周环比下跌50美元/吨,跌幅达11.0%,其余港口报价中,除了CFR东南亚报价有一定涨幅外,FOB美国海湾、FOB鹿特丹均有跌幅。

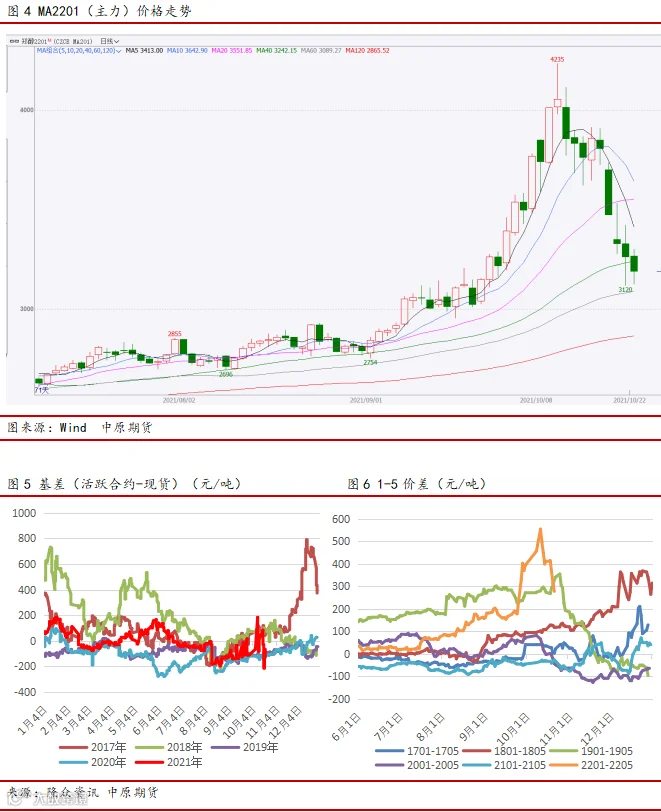

截至10月22日,内外盘价差收窄至851.69元/吨,周环比减少129.51元/吨,跌幅13.2%。收缩明显。

1.2 期货市场

本期甲醇期货宽幅震荡两日后,于周三随动力煤跌停,并在其后进一步下行至周五,期货盘面抛压严重。

具体而言,截至10月22日,期货主力01合约结算价收于3276元/吨,周环比变化-452元/吨,跌幅高达12.12%,最低一度触及3120元/吨。9月以来的涨幅在本周几乎回吐大半。内地供应压力略有凸显的背景下,动力煤期货因国家调控而暴跌成为甲醇大幅向下的主因。

基差方面,周内持续走弱,国产与进口均有大量获利盘出货,进而使得基差难有走强,市场买盘仅补货需求为主。截至10月22日,主力基差收于66元/吨,周环比下降98元/吨。月差方面,截止10月22日,1-5价差收于278元/吨,周环比大降122元/吨,近月合约随现货下降过于显著,从而走出一波强势反套行情,令人意外而难以提前布局。

二、供需分析

2.1 市场供应

本期国内甲醇装置产量为143.70万吨,周环比增加1.92万吨,装置开工率为70.89%,环比+1.36%。具体而言,本期新增停车装置有新疆兖矿、中原大化、湖北三宁,及山西、山东各一套装置;同时,四川有三套新增减产装置;且本期有前期停车及减产装置恢复,如新疆心连心、河南心连心、荆门盈德,及山东两套、陕西三套、山西一套装置。整体而言,本期整体恢复率高于损失率,故开工率有所上涨。

下周,新疆众泰20万吨/年装置计划检修,需关注双控、限电等政策带来的进一步影响。河北金石30、陕西兴化30及恒信高科15万吨/年装置计划重启,下周内地供应变化或不大。

进口方面,2021年9月进口船货抵港量预估87.58万吨,较8月份进口海关数据(101.99万吨)缩减14.41万吨,降幅14.13%,后续而言,初步预估10月进口船货计划或将提升至110-120万吨附近水平,但卸货速度有待观望,实际卸货量或将在100-105万吨附近。

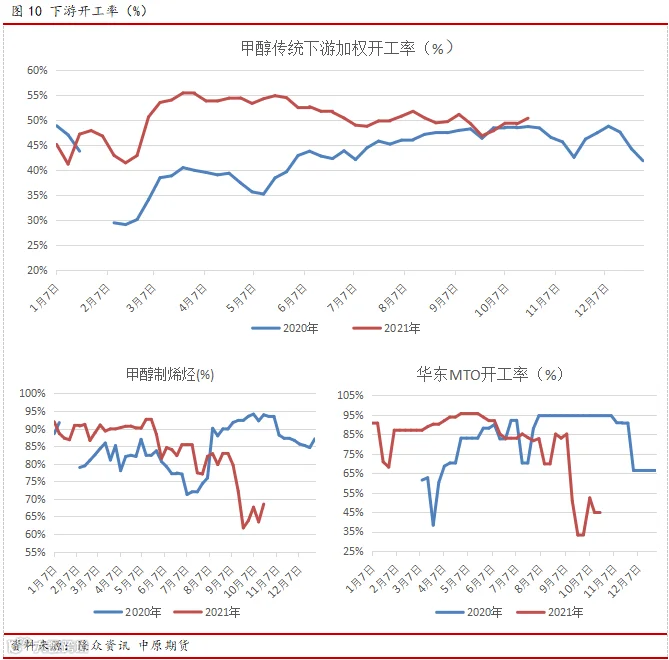

2.2 下游需求

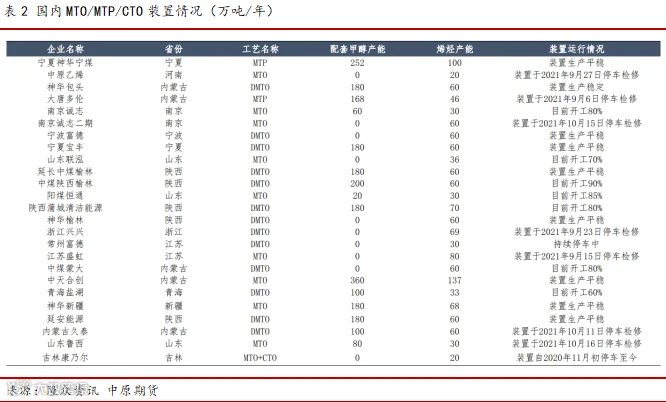

本期下游需求总体有所抬升。其中,甲醇传统下游加权开工率录得50.4%,周环比上涨1.18个百分点。新型下游开工率涨幅相对更大,煤制甲醇制烯烃上升至68.52%,周环比增加5.1个百分点,本具体而言,本期虽鲁西和南京诚志二期装置停车及部分装置小幅降负,但南京诚志一期、神华包头及延安能源装置重启,导致国内甲醇制烯烃整体开工大幅提升。

下周,陕西延长装置降负荷至7成,醋酸产量有所减少;玉皇和石大均有停工计划,MTBE产量或减少;河南心连心20万吨装置重启,二甲醚产量或增加;李长荣停车检修,甲醛产量减少;MTO等开工暂时变化或不大。

2.3 库存变化

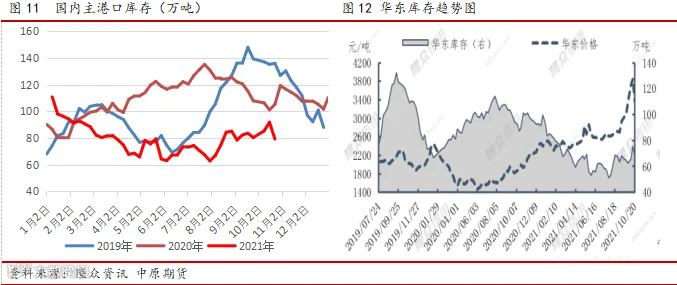

本期甲醇港口库存大幅去库,截至10月23日,港口库存录得79.23万吨,周环比下降12.51万吨,降幅13.64%。具体而言,长江口引水依然暂无好转,导致进口船卸货有限,江苏主流库区提货稳健以及浙江烯烃刚需消耗的背景下,华东江浙去库;华南地区亦是如此,周内进口、国产均无补充,刚需稳定导致较大幅度去库。周内港口库存大幅去库,华东引水缓慢与华南到货有限助力港口在刚需正常的情况下去库,但其对市场情绪支撑不大。

三、成本利润分析

3.1 上游价格

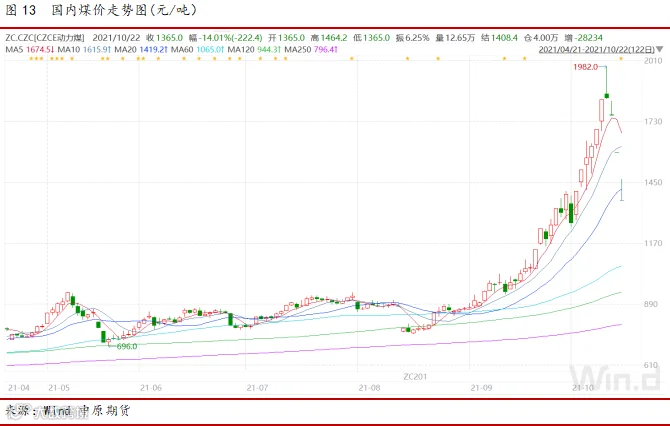

煤炭方面,短短一周时间内,国家监管部门密集出台各项举措,层层加码,保供稳价,力推煤价回归合理区间。10月19日榆林市召开了四季度煤炭保供专题会议,秦皇岛港与煤企联合承诺,发布港口平舱指导价,同时国家发改委在郑商所调研强调加强监管、严厉查处资本恶意炒作动力煤期货,各种政策性抑价保供等措施下,动力煤主力合约率先跌停,期货市场恐慌情绪迅速蔓延,资金踩踏式出逃。动力煤期货惊现3个跌停板,较历史高位下挫31%至1365元/吨。煤化工产业链品种随之大幅下跌。

目前坑口保供政策持续推进下,内蒙地区增产增量明显体现,然而下游部分电厂短期刚需依旧缺货,整体社会各环节库存数据低位,政治任务下发保供保电措施,确保煤电企业生产运行,进而导致市场煤缺失局面加剧,市场成交量下降,价格维持高位。后续煤电企业长协陆续兑现,高价格市场现货流通性逐步下降。短期供应紧张,市场刚需尤在,下周煤价现货市场价格回调幅度或有限。

3.2 物流情况

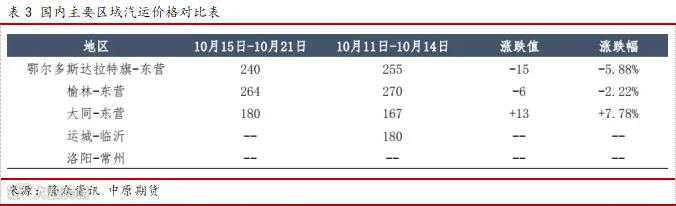

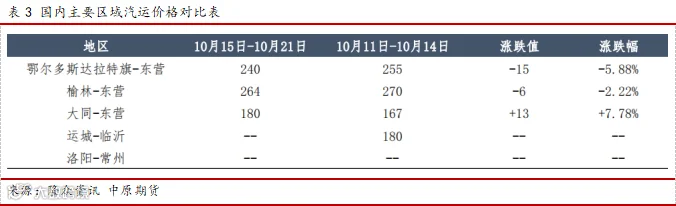

本期国内甲醇运价涨跌互现。西北地区由于整体供应量增加,各企业目前出货稳定,限量较少,外加汽柴油整体销售较好,车辆较为稳定,整体来看,本周运价波动不大。

3.3 利润情况

本期甲醇产业链利润延续涨跌互现的情况。原料煤炭继续上涨但甲醇价格大幅回落,导致煤制甲醇亏损大幅扩大;天然气价格暂稳,尽管甲醇价格回调,但气醇利润依旧爆好。下游方面,甲醇大跌使得烯烃单体亏损空间明显收窄,而传统下游利润均尚算良好,但其中甲醛、二甲醚、冰醋酸利润有一定回吐,MTBE则在原油上涨的背景下利润空间略增大。

四、行情展望与策略建议

4.1 行情展望

上周甲醇期现货市场同步大幅下行,前期价格涨幅回吐殆尽,动力煤受到国家调控而止涨暴跌无疑是其主因。基本面方面,供需同涨的背景下,华东引水缓慢与华南到货有限助力港口在刚需正常的情况下去库,但其对市场情绪支撑不大。成本利润方面,尽管动力煤涨势停止,但甲醇价格跌幅过大仍导致生产利润亏损大幅扩大,下游烯烃单体亏损亦随之收窄,产业链利润在10月下旬迅速重新分配。整体看,供需方面的短期变化仍不构成主要矛盾,短期焦点仍主要来自动力煤市场的变化及背后的因素。

后市来看,尽管受到保供稳价政策的显著影响,但随着取暖季来临,煤价进一步大幅下跌的概率预计较小。事实上,煤炭现货价格是否已经降到了阶段性低位,还需关注国家政策的进一步实施。目前来看,坑口保供政策持续推进下,煤炭供应偏紧格局或有所缓解,但冬季燃煤旺季开始,为此煤价或有回调预期,但回调幅度有待进一步考量。供需方面,国内气头甲醇进入传统检修季,对应400万吨的产能收缩,但是否能对冲部分其他原料甲醇装置重启计划有待观察,事实上,仅11月上旬前就有超300万吨左右的甲醇装置计划恢复。另外,伊朗等国外装置亦有因限气而停车的预期存在。整体来看,供应缩量的整体预期仍在,但预计空间有限。需求方面,下游如何调整开工则取决于甲醇价格是否持续走跌,有待进一步观察,有不确定性。从产业利润的角度来看,下游MTO亏损的减少以及甲醇利润的大幅骤降,至少短期内,有利于下游需求回升及其向上的正反馈。另一方面,从库存周期及期限结构来看,当下盘面处于较强的Back结构阶段,库存运动处于被动建库走向主动去库的过程,相应的结构走势或为Back→Flat Contango,从这个角度讲,价格强势有望转弱。

整体而言,10月底11月初的甲醇行情,或在下游需求的变化与库存周期运动的博弈中发展,不确定性较强,但考虑到上周下跌过快与煤炭政策引导下悲观情绪释放密不可分,待情绪释放过后,甲醇存修复性反弹可能,结合虽不强但略趋紧的供需结构预期,从而,下周短期或因情绪因素而有补涨回升,其后或再震荡调整。

4.2 策略建议

操作策略:01合约短期偏弱谨慎,3000-3100附近单边逢低可尝试做多,1-5反套存空间,但不大,重点关注正套机会的出现。

风险提示:煤价超预期大涨、海外装置特别是伊朗装置意外检修。

作者:邵亚男

从业资格号:F3080133

投资咨询号:Z0016340

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。