天然气市场概览及其价格机制浅析

作为三大基础能源之一,天然气具备清洁、高效和绿色低碳等明显优点,于化工、电力、城市燃气等工业和民用领域均有广泛的用途。在气候变化大背景下,全球能源系统低碳转型,以煤炭为主的火力发电受到明显限制,在碳排放方面具有明显优势的天然气受到热捧。

2021年的全球天然气市场出现了异常汹涌的涨势,进一步引发强烈关注。本文对全球天然气市场开展全景梳理,并聚焦其对大宗商品的影响,以期助力投资研究。

一、市场格局及发展情况

全球天然气分为液化天然气(LNG)和管道天然气。其中,液化天然气(LNG)作为一种全球性商品,其贸易国间的联系更为紧密,而管道天然气贸易受管道基础设施的制约,贸易市场更具有区域性特征,主要应用于生产国周边。

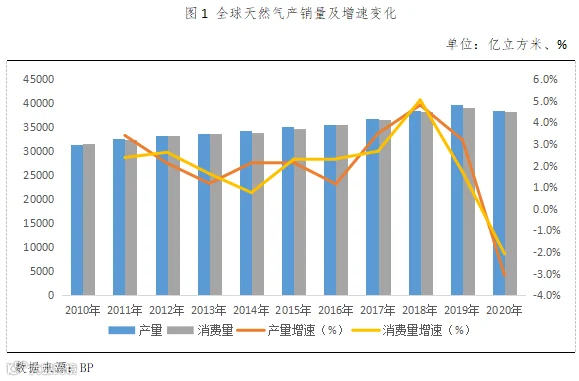

从发展情况来看,2010-2020年间,全球天然气产量及消费量均保持稳步增长态势,但2020年受到疫情影响显著。数据方面,2020年世界天然气产量3.85万亿立方米,同比下降3.3%,而总消费量为3.83万亿立方米,同比下降2.3%,为近十年来全球天然气消费量首次下降。

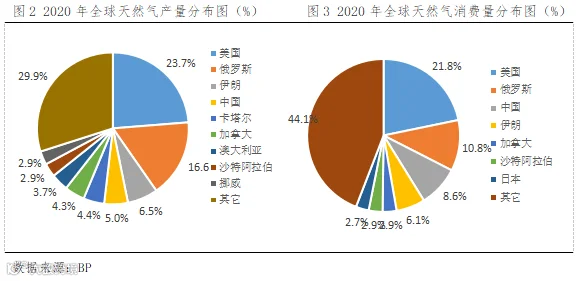

全球来看,天然气主要产地包括储量资源丰富的中东和独联体(CIS)地区,以及天然气开采技术发达的北美地区。具体到国家而言,美国和俄罗斯是世界最大的天然气生产国,2020年产量占比分别为24%和17%。需求方面,亚太、北美、独联体以及欧洲四地为全球主要天然气消费地。

从全球区域的能源格局来看,美国和俄罗斯是世界最大的天然气生产国和出口国,而欧洲是全球最大的天然气进口地区,中国所在的亚太地区作为全球重要的经济体,天然气对外依存度在不断飙升。由于全球天然气储存、生产与消费区域分布的极度不均衡,形成了全球天然气贸易错综复杂的关系。

“页岩气革命”助力美国实现能源独立,2014年始,美国从能源进口大国转变为天然气净出口国,美国LNG主要出口至欧洲及亚太地区,管道气出口至接壤的加拿大和墨西哥。截至目前,美国LNG出口装置利用率接近满负荷,而其通往加拿大和墨西哥的管输能力很难转化为全球LNG的流通量,因此,虽然作为世界上最大的天然气生产国,美国也希望向欧洲出口LNG,取代俄罗斯天然气,但事实上,出口设施产能成为美国天然气向全球市场供应的主要瓶颈,数据方面,其产能只有20%左右用于出口。

俄罗斯是仅次于美国的天然气供应国,除满足国内需求外,其天然气产能有超过1/3用于出口,大部分管道气/LNG供给欧洲地区,其余主要供给中国、日本等亚太地区,近年来,俄罗斯正在逐年扩大LNG供应,但其天然气出口方式目前仍然依赖管道。

欧洲是全球最大的天然气进口地区,对俄罗斯依赖性非常高,且近年来欧洲本土天然气产量因产能枯竭及碳排放影响持续下降,数据方面,2020年欧洲产量仅有约2190亿立方米,但消费量高达5410亿立方米,供需缺口巨大,地区整体自给率低。

二、价格机制

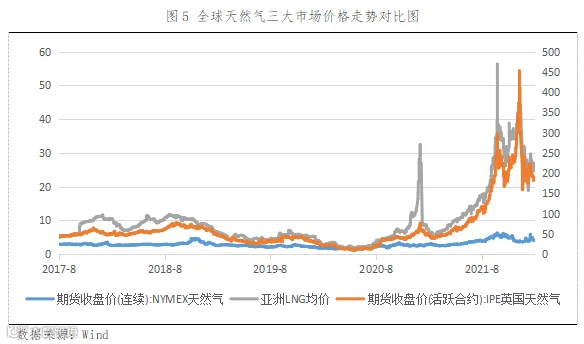

全球天然气三大市场分别为北美市场(纽约商品交易所(NYMEX)亨利港(HH,Henry Harbor)期货合约价格)、英国市场(伦敦洲际交易所(ICE)NBP期货合约价格)和日韩市场(普氏日韩LNG现货(JKM)到岸价格)。

价格挂钩机制:全球天然气及LNG交易与贸易目前遵循两种价格机制。一种是绝大多数“长约协议”(买卖双方依据“照付不议”(Take or Pay)原则签订为期20年左右的供需协议)采用与油价挂钩的价格公式。即:气价=斜率*油价+常数。另一种是现货交易价格机制,即参照前述全球三大天然气标杆价格,随行就市。

三、北溪2号

国际天然气的主产销国及贸易流向中,涉及到的经济体涵盖美国、俄罗斯、欧洲和中东,政治因素不免介入。近年的主要焦点在“北溪2号”。

在俄罗斯通往欧洲的管输能力中(2100亿立方米/年),过境乌克兰的管道约占一半。而北溪2号是由俄罗斯经过波罗的海海底直通到德国的天然气跨境管道,设计输气能力高达550亿立方米/年,可以绕过乌克兰直接天然气运送到德国,并且由德国运输到欧洲其他国家,一旦建成使用,将成为俄罗斯绕过乌克兰等国对欧出口天然气的主要通道,届时俄罗斯对欧洲的天然气供应能力将极大增强,欧洲在天然气上将会更加依赖俄罗斯,二者之间的政治经济合作由此将更为紧密。

北溪2号明显将严重损害美国在欧洲地区的利益以及地位,美国的经济与战略部署受到严重威胁。由此,此项目备受争议,受到美国多方阻挠。在俄罗斯、美国和欧洲(德国)围绕“北溪-2”天然气管线的博弈上,目前三方仍未达成有效共识。

四、天然气与大宗商品

概括而言,天然气和原油一样属重大基础能源,其市场变化对大宗商品中的化工品具有普遍性的情绪影响,值得持续跟踪。

具体来说,从资源禀赋上来看,我国具备“多煤贫油少气”的特点。相应地,在众多化工商品中,煤化工和油化工产品发展更为完善,而纯粹的天然气制化工品较少,在已经登陆期货市场的品种中,甲醇和尿素具有一定代表性,特别是甲醇。

不同于国内煤制甲醇为主、天然气制甲醇为辅的生产工艺特点,国际上基本是以天然气制甲醇为主要产品,而进口占比较高的国内甲醇市场也明显受到海外气制甲醇价格的影响和带动,进而与全球天然气市场产生重要联系。这是甲醇期现货研究必须重视的影响因素。

END

作者:邵亚男

执业证书编号:F3080133

投资咨询编号:Z0016340

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。