2022年尿素年报

尿素保供主旋律下,成本支撑偏弱,需求仍有拉动

逻辑及观点:

2021年尿素价格呈现震荡上行走势,在7月煤炭价格上涨带动下涨幅加剧,年内现货价格突破历年最高位水平。法检落地以及发改委对煤炭价格的管控,对尿素可谓是需求端和成本端的双重打击,保供政策执行力度空前。尿素年产季销特点突出,淡季需求偏弱,而供给端相对变动有限,价格承压。秋冬季节尿素开工负荷偏低,11月底以来气头装置逐步检修,但在天然气成本支撑下,复产概率或高于往年水平,年底产量环比虽有下降,但同比仍处于较高水平,且在气头复产后产量有进一步增加的可能。所以在供应整体偏于宽松的情况下,需求的启动是对尿素价格最有利的拉动。对于下游需求端而言,刺激采购情绪的原因有三,一是21年因为装置开工负荷低于20年,产量环比减少;二是成本端不断上移对价格的推动;三是国际尿素价格的持续走高,内外价差不断扩大,导致国内可出口货源较多。价格过度上涨抑制了国内需求,粮食安全问题又是重中之重,从保供政策来看较好解决了影响下游采购的三方面因素,一是调控煤炭价格,保证化肥企业的用煤用气以及用电;二是将化肥企业排除高耗能行业,保证了生产企业的开工;三是出口法检的执行,国内货源优先保障国内需求。综上所述,至少在2022年的上半年尿素市场供应端整体相对较为宽松,短期因短停检修等因素或可能出现产量波动。季节性需求的释放或在一段时间内对价格有明显的拉涨作用,但在下游阶段性需求增加,逢低采购为主,这也使得尿素利润趋于更加合理,在供应端没有太大变化的情况下较难出现大幅利润。国际价格依旧明显高于国内价格,作为尿素需求的一部分,出口放松也会在优先保证国内需求满足之后,在此之前对国内价格影响有限。全年价格或伴随煤炭等成本因素影响以及新增产能释放趋于下行,需求空档期关注成本支撑。

策略建议:

单边:05合约价格重心先升后降,整体处于区间震荡。

套利:5-9逢低正套。

风险因素:

出口政策转向、原料价格大幅波动、投产不及预期。

2021年行情回顾

2021年尿素价格呈现震荡上行走势,在成本支撑以及出口拉动之下价格重心持续上移,现货价格突破历史高值,企业库存也持续去库,处于近年来低位水平。后期在保供落地,煤炭管控之下价格出现明显下跌,叠加4季度尿素需求淡季,尿素价格出现大幅下滑。

一季度尿素价格受国内疫情反弹影响,贸易商担心后期市场发运不畅情况重现,因而下游工农业备肥情绪高涨,叠加东北市场开启新一轮备肥,刚需支撑下推涨国内价格。在春节前,国内尿素市场在国际价格暴涨的持续利好下强势上涨,部分企业高价出口,内销订单增加,企业收单无压,挺价意愿强烈。2月下旬至3月上旬,抛储以及供应恢复市场价格出现回落。

二季度上涨一是供应端减量所导致,先是内蒙地区提出“能耗双控”政策,多厂被迫停车或减负荷,后是4月份各厂装置故障频发,加之厂家选择生产利润更高的液氨,市场供货量减少,五一假期之后国内大宗商品暴涨背景下,煤炭价格首当其冲,成本支撑以及夏季肥需求启动,农业需求较为强劲,叠加印标年出口拉动,尿素价格续攀新高。

三季度在装置集中检修中产量下降,并未出现以往的需求空档期,印标继续提振市场信心,尿素价格延续高位上涨趋势,后因河南豫北部分地区因强降雨受灾,下游农需对高价秋肥采购意愿降低,以及局部限电缓解供应量增加现货价格出现回落,回落之后维持震荡态势,未有进一步下跌。

四季度伊始由于煤炭供应紧张,尿素在成本上涨推动下,出厂价格不断上调,国内现货价格接连创下新高,在需求出现抵触情绪之下尿素企业挺价心态仍存。10月中下旬后,先是法检的落地,又有发改委开始对煤炭价格的管控,多种举措保煤炭供应,下游在稳价保供政策随后煤炭价格出现明显下跌,外加尿素需求低迷,尿素价格出现大幅下滑。此后尿素在仅剩国内市场的情况下又面临成本端的逐渐弱化,价格回归供需主线,价格波动幅度也呈现明显收窄。

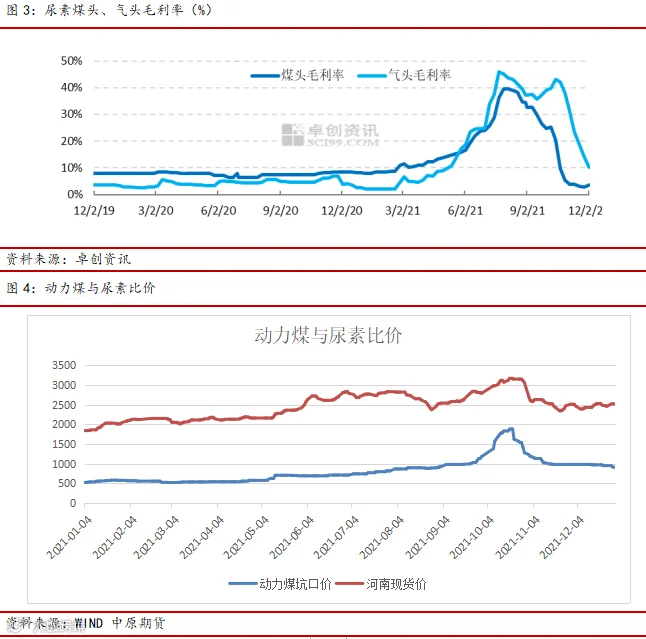

现货价格方面,以山东为例从年初的1830元/吨上涨至年内最高的3240元/吨,涨幅177%,尿素煤头毛利率最高接近40%,气头毛利率也超过45%。相较于三个季度的上涨周期,在政策端发力之下尿素价格下跌幅度更是惊人,短短不足一个月时间价格回落至2500元/吨,

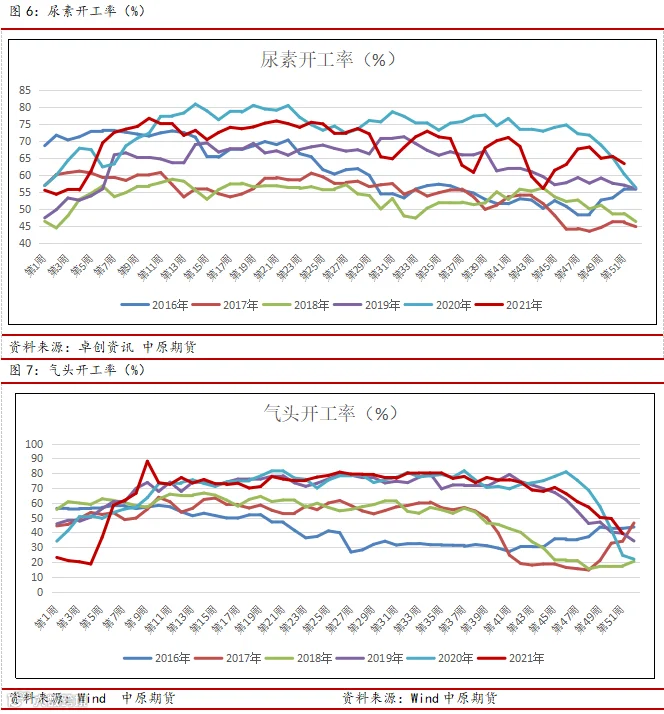

2021年在新增复产装置投产大于老产能退出的情况下国内产能7134万吨,产量约为5385万吨,产能增加而产量减少。全年开工率约为75%,低于去年80%开工率。预计2022年仍有新增装置投产的情况下产能有望进一步提升,但从长周期来看,在双碳的背景下,且需求新增较为有限,供应宽松格局持续,后续产能或呈现逐年收窄态势。21年开工率呈现先高后低,下半年开工波幅加剧,其中传统季节检修、能耗双控、短停增加以及成本原因停车较去年增加。秋冬季节气头开工较往年略有推迟,在12月初检修装置增加,气头开工率下降明显。现行天然气价格对气头企业生产有支撑,预计在22年1月前期装置检修完成后复产概率高于往年,但仍应关注寒冬对天然气需求增加导致的气头装置负荷变化。22年新增产能多计划在下半年投产,上半年供应相对稳定,在季节性需求旺季之后开工负荷或有小幅下降,明年对尿素开工影响较大的仍或是煤炭价格的变动,冬季取暖到夏季用电高峰之间的需求淡季煤炭价格承压,价格下行对尿素成本的支撑或也将转弱。出口是影响尿素下半年开工负荷的一个关键点,每年出口量约占到产量的10%,除21年出口量提前,往年多集中在下半年国内需求淡季。在国内保供实现后下半年出口放开的可能性仍在,国际价格或对国内价格有一定推动,提振国内需求。粮食安全仍将是近几年的重中之重,保供稳价也将是一个持续性政策,整体供应端还是以宽松格局看待。

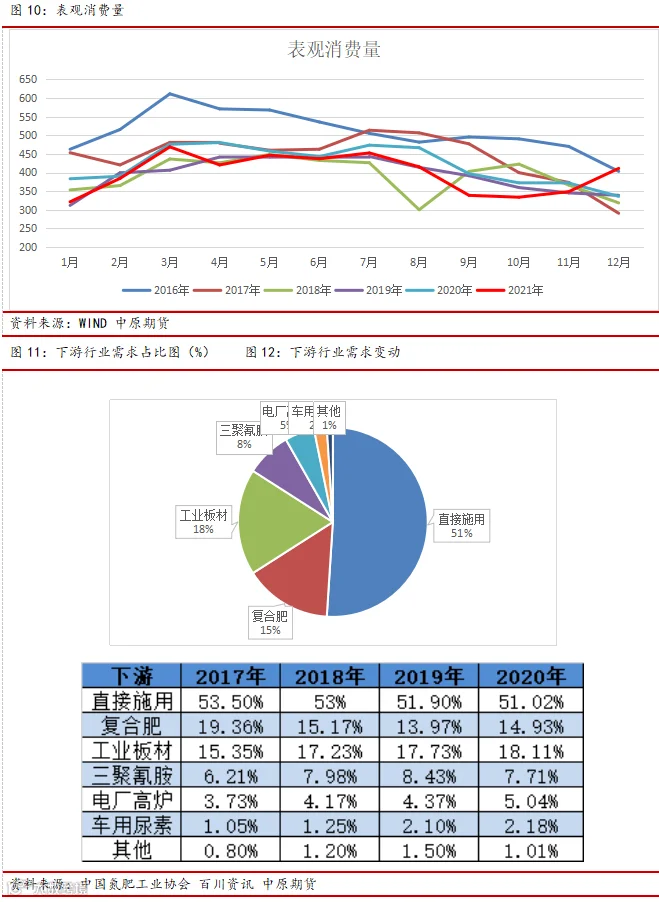

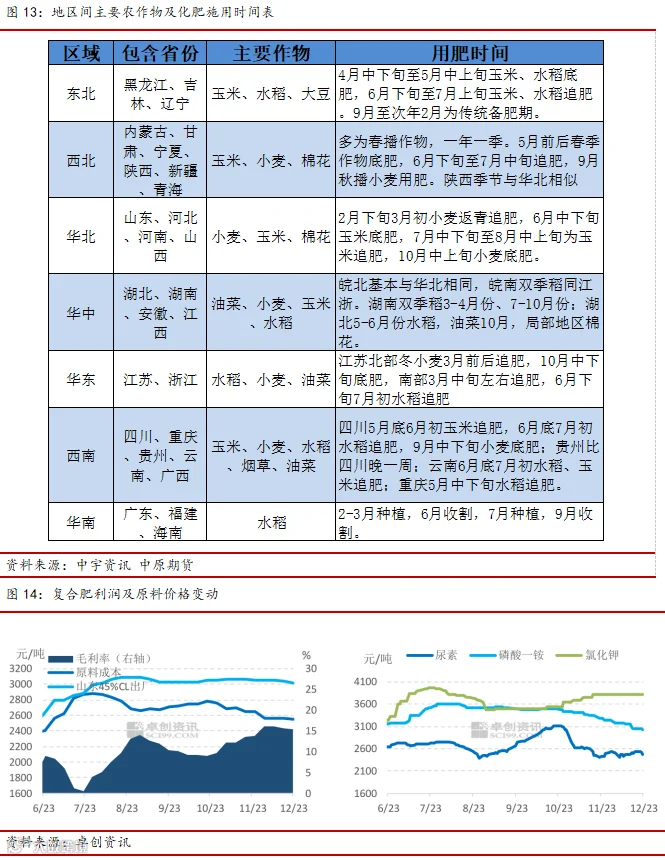

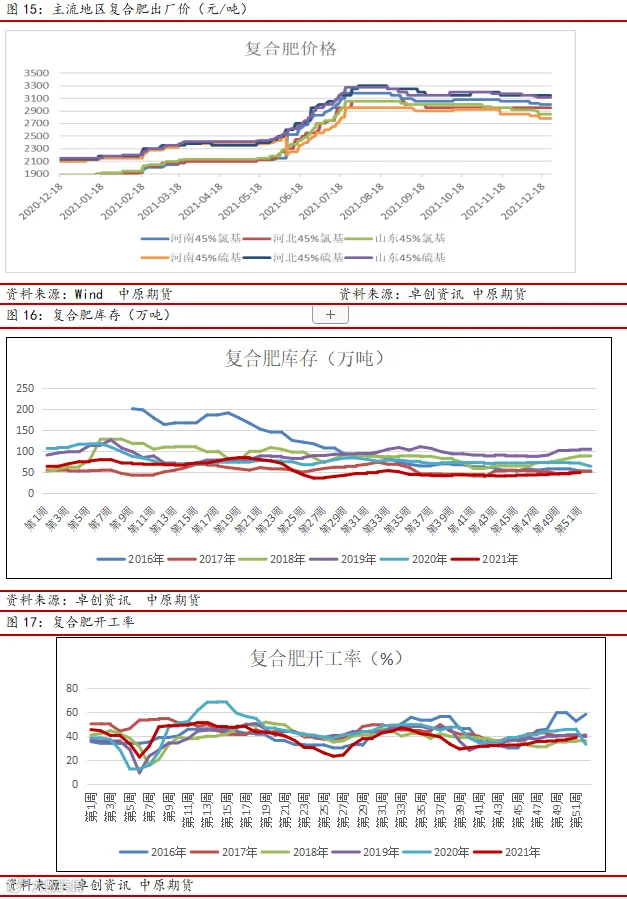

21年尿素表观消费量约为4800万吨,较去年减少约200多万吨水平,其中出口与去年基本持平,国内需求小幅提升。价格的上涨抑制了一定的需求释放,10月价格大幅下跌之后工业端对尿素的消耗使得用量增加。尿素是重要的农资产品也是工业品,最显著的是尿素是标准的年产季销产品,因此每次我们都会提到尿素季节性农需。一年中的3、4月是春耕时期,这一时期主要使用的是种肥和底肥,约占全年需求的30%。各地区春耕时间需要根据实际的气温来决定,由南向北依次往后顺延至5月。越往北方,春耕时节越晚。从2月底冬小麦返青拔节追肥到5月上旬全国范围内春耕结束,持续70天前后。由于追求产量,我国谷物作物的尿素需求量较高,三大谷物的尿素需求量占尿素农业需求的一半以上。尿素的主要使用区域为华北、华中以及华东部分地区这些传统的农业发达地区。具体省份来看,农业尿素使用量最大的省份为山东,其消费约占全国总消费量的10%。河南的农业尿素消费量位居第二,占全国总消费8%。江苏的需求占比约为6%,湖北、安徽、四川、河北这些省的尿素需求占比都在5%左右。尿素除冬小麦等粮食作物追肥使用外,多用作复合肥生产原料,复合肥是尿素下游工需重要组成部分之一。

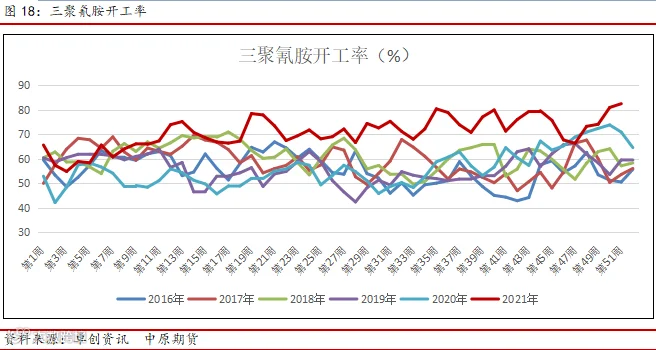

今年复合肥价格呈现先涨后跌的态势。年内价格涨多跌少,21年原料价格上涨明显,对于复合肥成本支撑较强。国内多数肥企以销定产,春耕期间尚有冬储备货投放市场,但对于夏秋季肥生产则更多体现的对市场的把控。下半年复合肥价格下滑后震荡整理为主,三季度南方及东北地区淡储推进,由于价格高位下游备肥积极性不高,四季度北方地区商储陆续开展,因原料价格波动,市场依旧观望情绪浓厚,成交缓慢推进。21年复合肥原料价格变动对于复合肥支撑更为明显,原料价格抬升,复合肥现货跟涨,但涨幅低于原料提涨,毛利率下滑。纵观整年,华东、华中、华北以及东北的复合肥需求量稳居前列。占比变化不大,各区域施肥用量有所减少。

在工业方面,除了复合肥尿素还主要用于生产脲醛树脂、三聚氰胺。其中,尿素和甲醛生成脲醛树脂,主要用于生产木材的粘合剂。21年三聚氰胺开工平均高于去年,在7成至8成开工率附近,往年稍好时候在6成左右,其原因是受益于前期房地产竣工端的利好以及出口价格的上涨。年内三聚氰胺价格逼近20000万每吨,普遍高位价格在18000元每吨,按照3吨尿素产一吨三聚氰胺加上千元左右的加工费,利润率最高能达到100%,这也是21年三聚氰胺维持高开工的原因。下游胶合板厂以及人造板材行业需求量较去年有所好转。房地产开工转好后,家具市场迎来利好,板厂生产销售好于前期。但是由于木材以及熬胶原料价格的上涨,而产成品价格传导问题仍在,上半年库存压力仍在。夏季限电以及秋冬季环保使得华北地区板厂开工难维持在高位,对尿素的需求难以持续,华南地区尚可,整体需求大体处于稳中有升,但变动不是十分明显。车用尿素以及电厂脱硫脱硝对尿素的需求在增加,电厂用量增加尚可,车用尿素在整个尿素需求占比较小,拉动作用有限。21年整体工业需求要好于20年,国内农业需求受价格涨幅明显,需求量稳中偏弱,全年农业需求较20年小幅下滑,工业需求除复合肥因原料价格的剧烈波动开工提升缓慢之外,其余均较20年有所好转,工业需求占比继续增加。

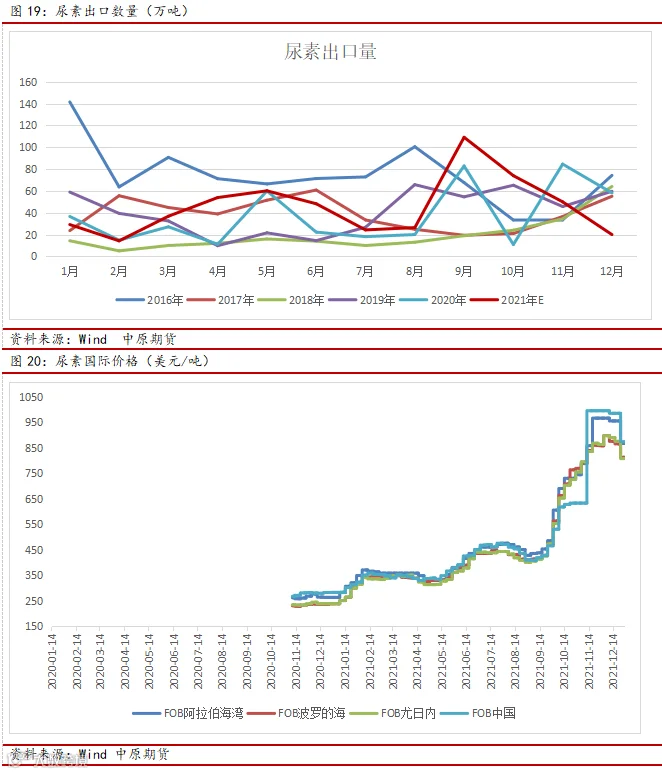

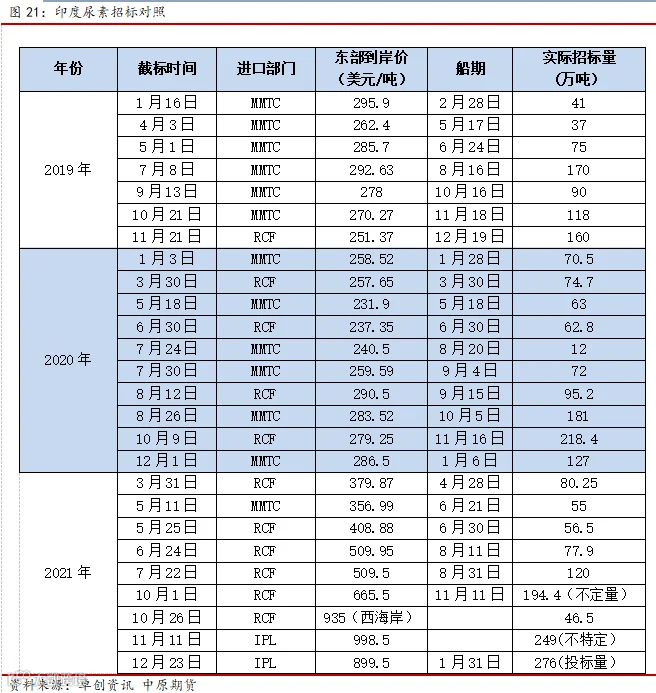

出口方面,据海关总署统计国内尿素1-10月出口量为476万吨,相比去年同期减少74万吨。从历年月度出口数据来看,国内尿素出口量较多的时间多出现在每年四季度,国内尿素出口以东南亚国家居多,其中印度占比最高。国内需求旺季与印度需求淡旺季时间上有差异,这也是国内尿素能出口的一个原因。分析近两年印标数据,其实自20年疫情以来出口量渐增,尤其20年下半年国外尤其是印度需求的增加衔接21年上半年出口量也高于同期水平。在列举的招标图标中不难发现印度招标愈发频繁,尤其是在全球范围内对粮食问题的重视,以及国外尿素产量受天然气价格上涨引发的减量,国际价格一路水涨船高。尿素的出口量是影响国内尿素价格的因素之一,在10月15日法检落地后,国内出口订单明显减少,港口库存直线下行,出口仅为前期报关的少量货源。在22年出口放松之前港口库存或将维持低位水平。

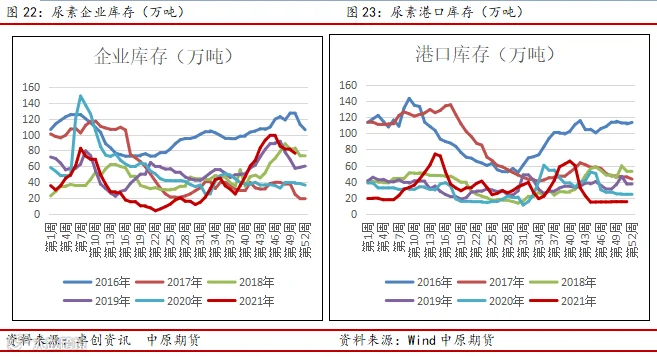

企业库存在春节之后开始降库周期,上半年企业库存压力较小,一是处于需求旺季,二是上半年出口增量。春夏肥空档期库存小幅攀升,后在下游采购增加之下继续降库。3季度末需求转淡,而高价又进一步抑制了需求,再加上出口限制,企业走货压力增加,库存进入持续累库节奏。4季度在价格逼近部分生产线成本,以及工需、商储等阶段采购的带动下,库存有了小幅去库。当前企业库存与春节后库存水平相当,周而复始,整年库存呈现“v”字型走势。

21年有新增以及复产产能投产,调高了22年产量预期,22年新增投产装置或更多在23年有所体现,对22年产量影响意义不大。考虑到整体供应略为宽松,而需求增速未有明显增加的前提下,企业主动提高开工率意愿不会有较大改善,按照今年平均开工测算,预计明年产量在5437万吨左右。预计22年农业需求持稳,工业需求小幅稳中有升,主要体现在复合肥、车用尿素、电厂脱硝等方面,表观消费量环比增加。国内出口预计在2季度末有放开的可能,按照现有国内外价差,出口意愿较高,且下半年是国内出口旺季,预计全年出口在400万吨左右。

2022年行情展望

短期看成本,长期看供应,在2022年的上半年尿素市场供应端整体相对较为宽松,短期因短停检修等因素或可能出现产量波动。季节性需求的释放或在一段时间内对价格有明显的拉涨作用,但在下游阶段性需求增加,逢低采购为主,这也使得尿素利润趋于更加合理。从2022年需求端来看,疫情仍在继续,国家对粮食生产的重视问题不会放松,政策端对保证粮食种植面积及谷物种植面积依旧会发力,保证种粮积极性,尤其在农需季节对尿素供应会较为重视,尿素价格也会因生产稳定而逐渐趋于合理期间,复合肥开工率同比或出现恢复,预计2022年农需或出现一定回暖。在供应端没有太大变化的情况下较难出现大幅利润。国际价格依旧明显高于国内价格,作为尿素需求的一部分,出口放松也会在优先保证国内需求满足之后,在此之前对国内价格影响有限。全年价格或伴随煤炭等成本因素影响以及新增产能释放趋于下行,需求空档期关注成本支撑。

策略建议:单边:05合约价格重心先升后降,整体处于区间震荡。

套利:5-9逢低正套。

风险因素:出口政策转向、原料价格大幅波动、投产不及预期。

-END-

作者:刘培洋

从业资格号:F0290318

投资咨询号:Z0011155

作者:王朝瑞

从业资格号:F3066734

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。