赫拉克利特有一句流传甚广的名言,形象地揭示出万物的变化性:“人不能两次踏进同一条河流。”因为同一条河流和同一个人都是变化的,再次踏入时,人不是原来的人,河流也不再是原来的河流。但是今年鸡蛋现货和期货都走出了与2021年比较类似的轨迹,似乎在重新描述历史,让很多6月初以成本支撑为主的看多市场投资者,也在原料端成本崩塌的背景下丧失了希望,现货在纠结筑底,用时间换空间,而期货重心再度下移,用空间换时间,期现货冰火两重天,我们今天就从新梳理和修正一些观点和数据,仅供大家参考。

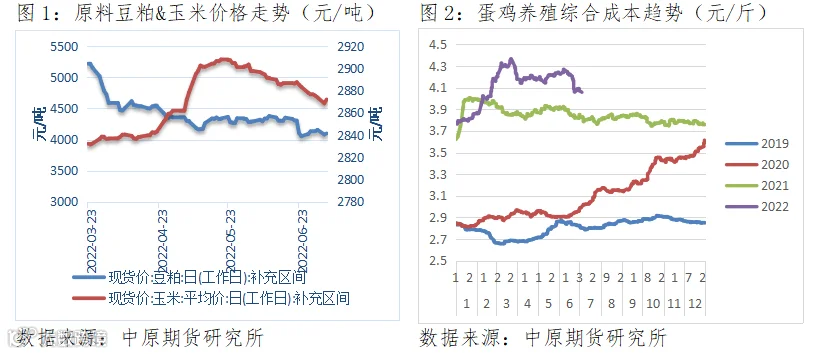

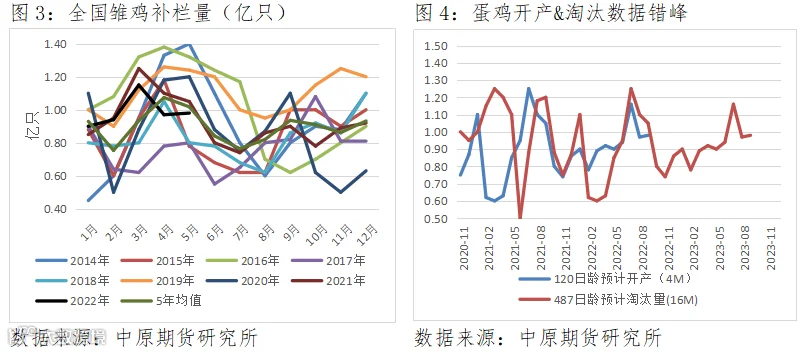

成本&利润:2021年底年报曾经预测,原料端随着供应的增加,需求的减弱出现回落,回落时间一个季度,更多的是因为玉米价格的上涨带来很大的不确定性,目前看,养殖成本已经是最近5年最高的位置,经过二季度的回落,叠加6月崩塌,成本回落区间与2021年比较逼近,成本的回落,在养殖价格稳定的情况下,养殖利润将出现增加,我们应该调整一下思路,高成本支撑边际效应逐渐减弱,正式进入回落周期,这取决于外围宏观加息,大宗商品承压的一个大背景,也有连续连年玉米价格高位,种植面积增加的一个事实。

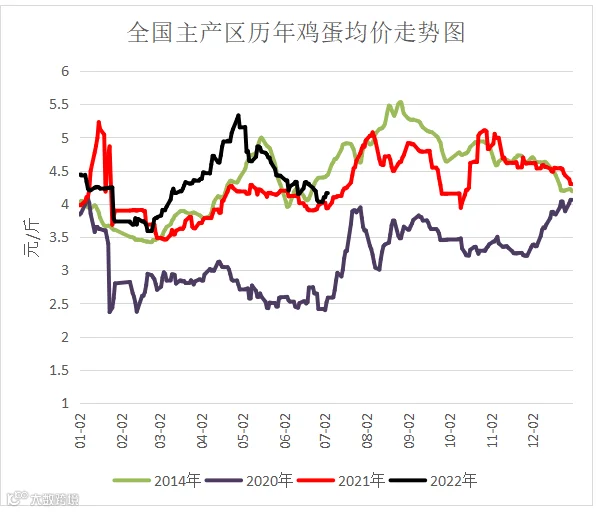

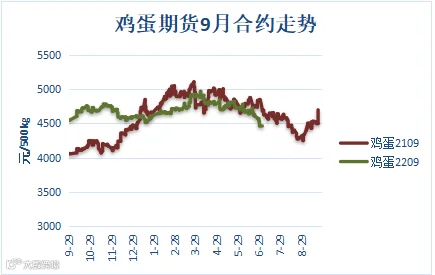

产能:鸡蛋产能是一个动态变化的过程,有新增的雏鸡,周期4个月后供应市场,10月以后开始进入淘汰环节。2022年上半年高成本,低利润使得补栏积极性偏低,从数据上看,特别是进入3-4月,补栏严重低于去年和前年,进入三季度后,新开产的对应出现下降,而对应的去年一季度补栏,而2021年补栏量较大,可供淘汰量也大,低利润和对消费旺季看涨的预期,使得延迟淘汰较为明显,市场整体产能处于叠加累积阶段,淘汰鸡成为供应转换的一个重要因素,如果后市淘汰鸡出现集中淘汰,市场在3-4季度会出现一定偏紧。而2021年同期我们看到完全不一样的局面,新增产能较为明显,可供淘汰不多,进入三季度才出现很大的淘汰量,盘面都提前透支了低产能的预期,而后不断进行修正。

需求&天气:正常情况下,家庭需求为主的支撑使得需求弹性变化不明显,后疫情时代,点状的疫情对需求形成了正负两方面的影响,正面的容易出现阶段性的供需偏紧局面,负反馈就是餐饮和户外消费的降级,从价格运行来看,2020年是一个产能先对高,需求降级凸显的一年,价格运行低位,而2021年成本再度抬升,产能不断下降,需求得到恢复,使得2021/2022年价格高位运行,季节性的波动先对明显,而目前蛋价处于季节性的低迷期,南北方高温高湿天气,是的鸡蛋储藏出现很大困难,流通加快,各环节蓄水池作用减弱,变相增加供应,7月中旬后,温湿天气结束,消费随着户外消费和深加工消费的释放,现货即将迎来旺季。

预期&现实:最近两年,高成本,低产能,叠加不确定的疫情引发的需求脉冲式的释放,盘面在1-2季度将利多预期在盘面提前反应,09合约连续连年在二季度末达到5000元/500kg高位,而后续的现货反应并没有出现超出正常预期范围的价格,更多的就是高估值的回归,期货似乎正常发挥了应有的价格发现预期功能,这是值得我们需要重新审视这个品种新的波动。

总结:鸡蛋期货每年都在发生这自己的变化,但是有一个逻辑我们应该注意到,成本不是用来支撑的,是用来跌破的,通过利润的波动去调整产能的波动,进而结合需求来决定价格的走势,我们应该用动态的跟踪,通过演绎法去不断寻求事实,文章的最后,我们看好现货季节性走强,抛除成本支撑下降外,时间节点和市场情绪不断酝酿,等待需求启动,补库开始,但是期货方面,我们目前还没有看到反转,成本的崩塌使得市场信心变的脆弱,我们需要进一步分开来看每个合约,关注本轮回调后三季度合约因为新增缺失,淘汰增多带来的供应减少引发的看多预期,主力的重心应该继续下移,继续寻求节后的平衡。

作者:刘四奎

执业证书编号:F3033884

投资咨询编号:Z0011291

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。