“

春节前后冬奥会限产持续,钢材低产量低库存背景下,螺纹强势上涨突破5000关口,最高至5034元/吨。但由于旺季未到,高位价格没有需求配合,随即承压回落,近两周一直在4650-4850区间宽幅震荡。下方支撑在于,原料端煤焦走势虽然分化,但整体涨跌抵消,钢材成本端变化不大。

今日黑色盘面大跌,螺纹跌幅最大远不及焦矿表现。原料基本面来看并未有变化,钢厂复产对炉料需求和价格均有支撑,以焦炭来看目前盘面升水300+,基本预期现货两轮提涨,今日下跌或是外围环境导致的避险情绪升温,前期高位利润落袋所致。螺纹午后受疲弱的供需数据(产量增、库存累、需求增幅不及预期)拖累,午后再次增仓下行收长实阴线。收盘后唐山钢坯下调50至4600元,基本回吐春节过后涨幅。从稳增长背景来看,年初至今地产政策不断放松,财政货币维持宽松,政策持续性不用怀疑。钢材需求在政策托底下有支撑,短期市场情绪陷入低迷,但不用过分悲观(毕竟年前市场冬储价格已在4500左右)。建议密切关注盘面4600关口走势,单边关注逢低做多机会,套利继续多焦空矿策略。

”

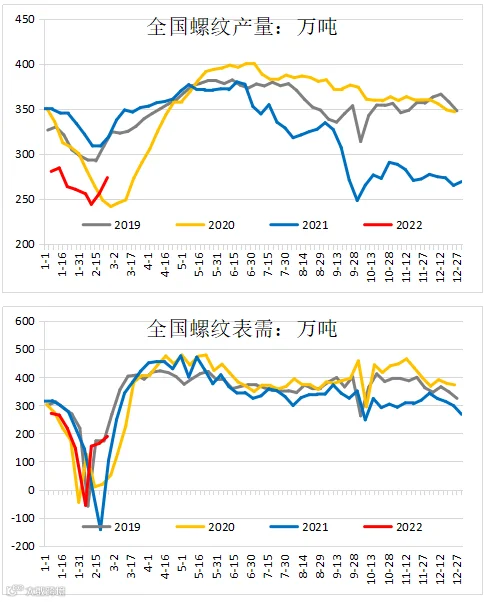

今日钢联数据显示(农历节后第三周):螺纹周产量273万吨,环比增17万吨,增幅7%,产量连续两周低位回升,但同比仍低于去年同期19%。库存方面,螺纹厂库320万吨,环比增5万吨,增幅2%;社库965万吨,环比增80万吨,增幅9%。总库存继续累库,虽然旺季未到但与去年节后第三周比,累库速率还是偏快,反映市场需求恢复偏慢。表需来看,本周螺纹消费量188万吨,环比增加15%,但同比下降24%,数据来看需求恢复明显不及预期。此外一点,今日钢联表示,由于“表观消费量”数据并不能代表真实需求,本周开始停更此数据。

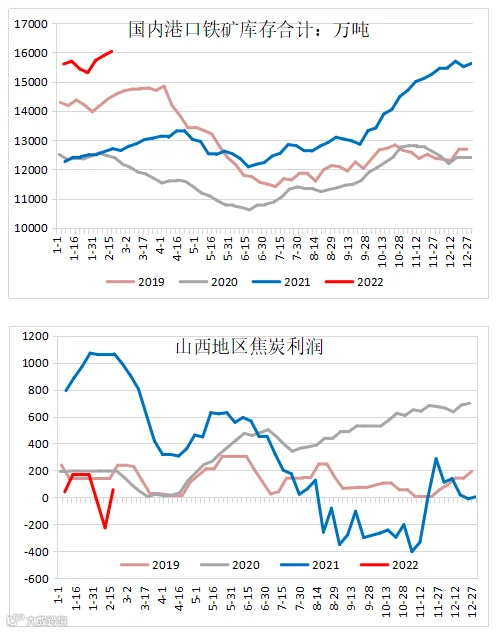

春节前后,以发改委为主的监管部门多次就铁矿价格发声,节后开展各种调研并约谈相关贸易企业,市场监管压力不断增加,铁矿价格高位下跌,2月15日当天主力05尾盘跌停。但需求来看钢厂复产补库对原料需求回升,本周期现价格短线止跌企稳,基本回收上周跌幅。焦炭方面,冬奥会结束钢厂复产预期进入兑现阶段,焦炭需求向好贸易商采购积极,唐山区域主流钢厂将于24日晚8点接受第一轮200元涨价,预计本周焦炭第一轮提涨将全面落地,下周或开启第二轮。目前盘面焦炭05价格3390基本预期现货两轮提涨,在现货两轮提涨落地之前,焦炭盘面仍维持高位偏强运行。

END

作者:彭博涵

执业证书编号:F3076814

投资咨询编号:Z0016415

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。