一、行情回顾

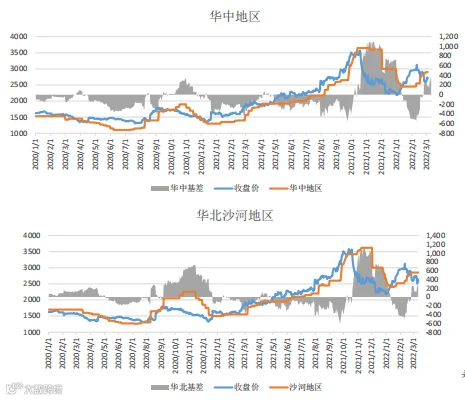

图1:基差

数据来源:隆众、中原期货

盘面回落,碱厂报价暂稳,基差走弱。

纯碱5-9价差处于区间范围内震荡。

玻璃窄幅走强,纯碱偏弱,玻璃-纯碱主力合约价差收窄。

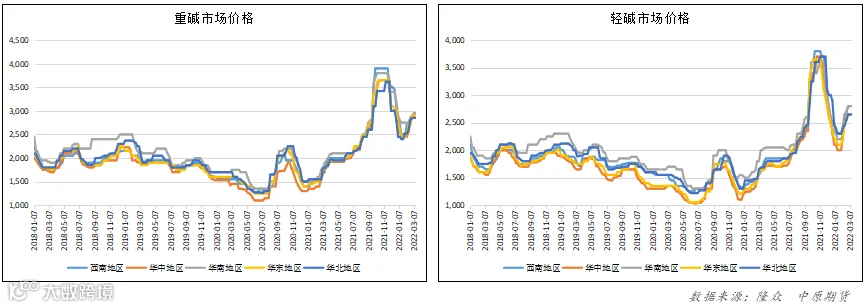

图3:现货

二、基本面

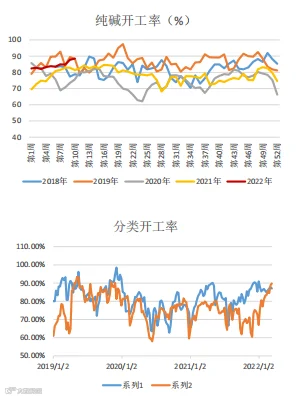

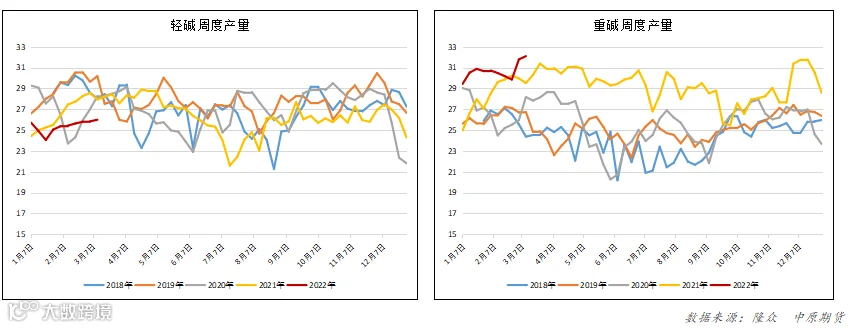

图4:供应

数据来源:隆众、中原期货

本周装置开工率开工率88.46%,环比上调0.69%,氨碱法负荷87.03%,环比下降0.74%,联碱法负荷89.95%,环比上调1.02%。

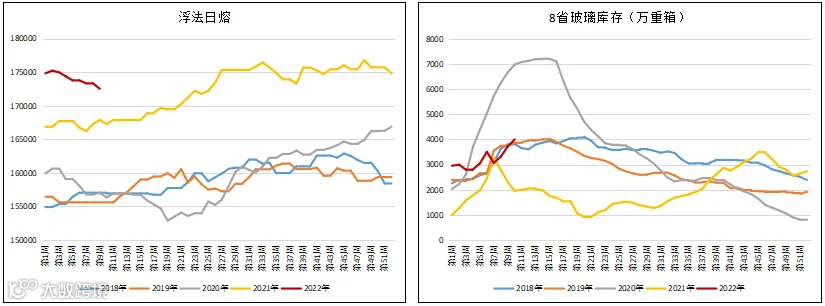

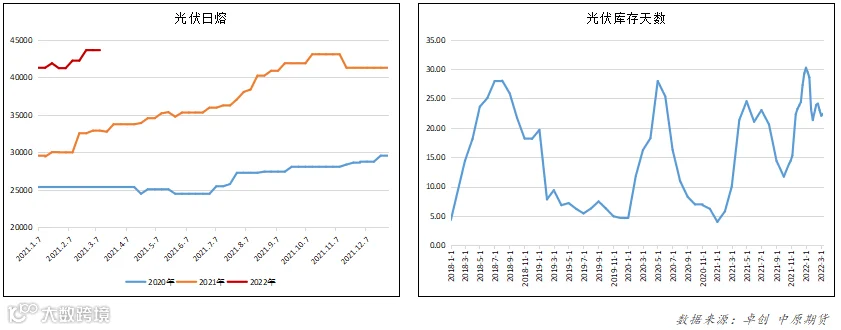

图6:需求

浮法日熔量17.25万吨,河源旗滨800日熔产线冷修;光伏日熔4.36万吨,与上周持平。浮法库存高位,光伏库存天数略有下降。

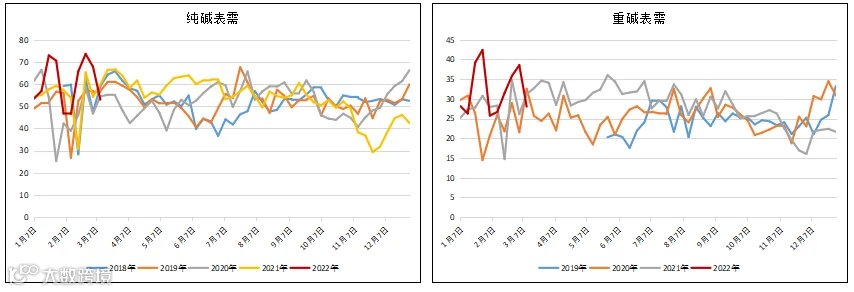

图7:纯碱表虚、重碱表虚

数据来源:WIND、中原期货

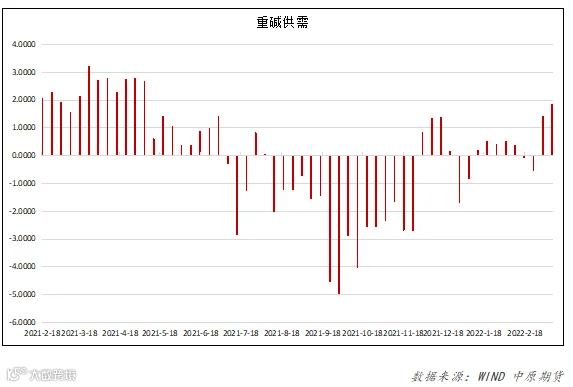

图8:重碱供需

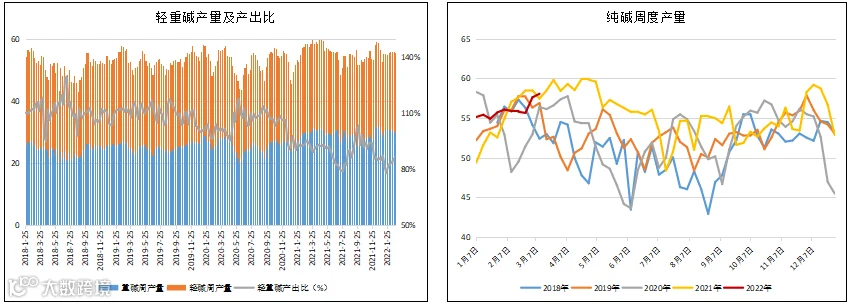

纯碱表需53.02万吨,环比减少14.8万吨,期现商货源影响碱厂新单,轻碱表需24.97万吨,环比减少4.29万吨,重碱表需28.06万吨,环比减少10.5万吨。

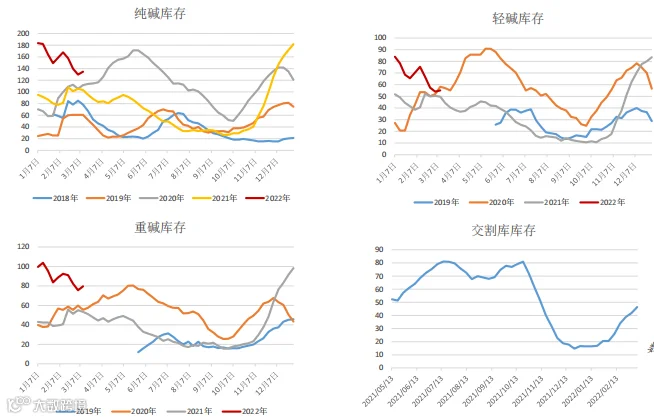

图9:库存

数据来源:隆众、中原期货

企业库存134.71万吨,环比增加5.05万吨,轻碱55.05万吨(+1.02万吨),重碱79.66万吨(+4.03万吨)。

三、行情展望

下游对高价货源谨慎,需求较为平淡,部分下游刚需采购期现商货源,而正基差之下期现商补货难度较大,交割库有出有入,社会库存环比增加。碱厂仍以待发订单为主,碱厂新签订单较少,纯碱企业库存环比由降转增,轻重同步出现累库。预计后期或社会库存下降,库存压力再度回到上游,市场整体表现出负反馈。纯碱多数装置开工较稳,整体负荷环比窄幅提升,日产量整体变化不大,供应端增量有限。春节后一个月时间,地产项目复工提升,近期局部玻璃产销环比转暖,但玻璃高库存压力仍在,地产端来看持续释放宽松信号,地产回暖预期与偏弱现实下,对于下游需求态度仍需验证。光伏有新线点火,短期需求支撑有限,长线市场呈现稳中缓慢向好走势,后期光伏产线仍有投产计划,现阶段仍在地产向光伏过渡期,两会之后关注政策端释放信号对地产竣工端刺激,以及外围环境对情绪影响,控制风险。

策略建议:

近月宽幅震荡,压力大于远月,远月后期仍建议逢低布局多单,或介入5-9反套。

王朝瑞

执业证书编号:F3066734

刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。