从2月底开始,国内需求市场在多重因素共同作用下持续增加,现货市场价格在两周内涨幅接近200元/吨。首先俄乌冲突不断升级导致国际能源价格一路飙升,同时俄罗斯近两年化肥的出口量也占比较大,其中尿素出口量在700多万吨,占全球出口量14%左右。在俄罗斯宣布暂停化肥出口之后,国际尿素价格再度上涨到21年10月前后高位水平。对于国内化肥市场也起到一定提振作用。其次,3月、4月处于国内春耕需求旺季,而此前下游因尿素价格问题导致下游拿货积极性一般,多是逢低适当采购为主,在需求集中释放时期推涨现货价格的一轮上涨。

本周一晚间发改委表示3月部署投放第1批春耕肥储备超过300万吨,全力保障春耕期间化肥供应,并将密切关注化肥市场形势,会同有关方面继续做好储备化肥投放等保供稳价工作。保供稳价工作的持续或对情绪起到一定影响。两会、冬残奥会之后尿素开工环比提升,山西限产企业也陆续投产,乌兰新装置达产出货对东北地区需求能得到一定缓解,供应端有望进一步增加。

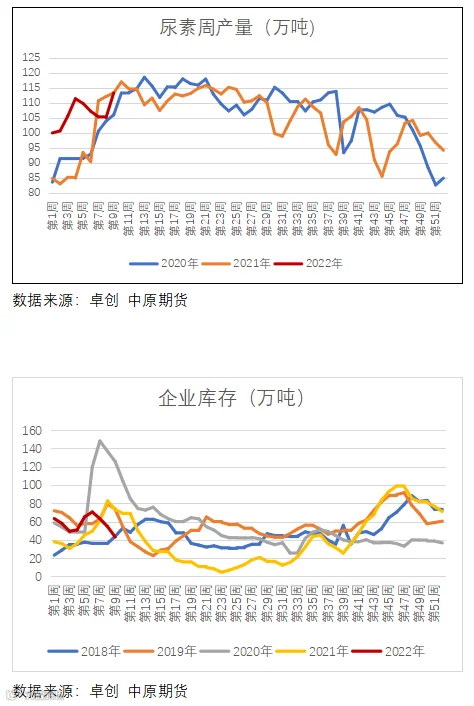

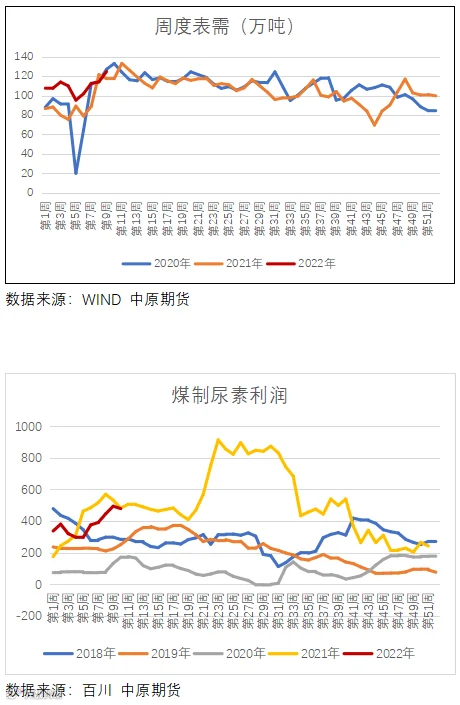

从尿素周产量变化来看,除年前西南气头限产以及山西个别煤头检修原因对产量有阶段影响之外,21年底到22年1季度,国内尿素累计供应量是要高于同期,尤其是在国内增加出口法检之后,出口量同比大幅下滑,更多尿素直接需求全部在国内市场。当前尿素生产企业利润较好,生产积极性较高,而企业库存更是处于中位偏低水平,且有一定待发订单,需求仍是近期最主要的利好支撑。

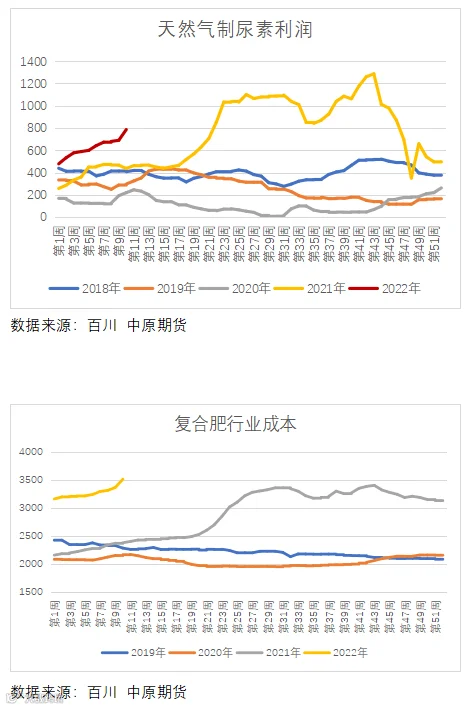

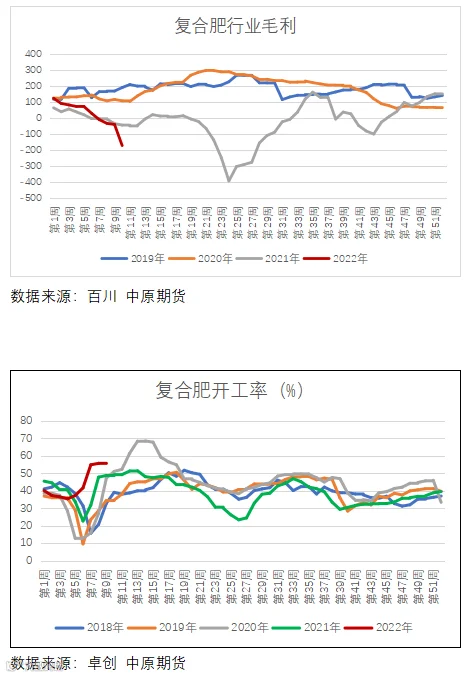

下游需求中,三聚氰胺整体开工要高于往年,行业毛利水平对高开工起到了一定积极作用,对尿素需求较为稳定。作为工需中的重要组成部分的复合肥,自原料价格大幅抬升以来,价格调涨频繁,肥企迫于成本压力多以生产前期订单为主,对新单较为谨慎。按照目前成本计算,部分行业毛利为负,而下游对高价货源观望情绪占主导,对尿素需求或有一定制约,春季肥与夏季肥之间或出现空档期。

下游畏高情绪对高价货源接受度转弱,华北农需接近尾声,东北正值备肥、用肥季节,疫情对部分区域货源发运有限制,局部供需错配或显现。低价货源流入难度增加,高价货源暂时持稳,整体仍处于高位区间。短期需求仍有支撑,或难出现较大降幅,需求利好兑现后可维持偏空对待。5-9价差处于中高位水平,后期或介入59反套。关注外围环境影响,控制持仓风险。

作者:王朝瑞

执业证书编号:F3066734

刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。