1、变异毒株的持续影响;

2、国内外宏观政策变化;

3、天气因素影响;

4、国内外外交政策的变化;

5、种植面积的炒作;

6、俄乌战争所造成的不可测事件。

-

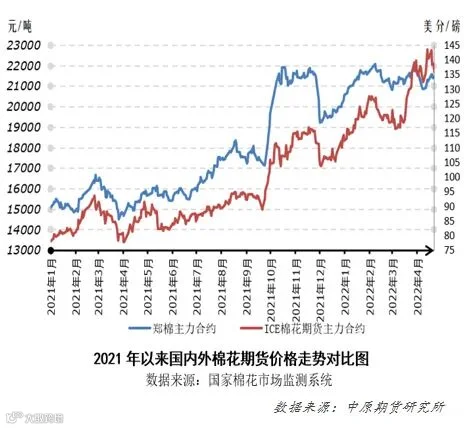

周度行情回顾

-

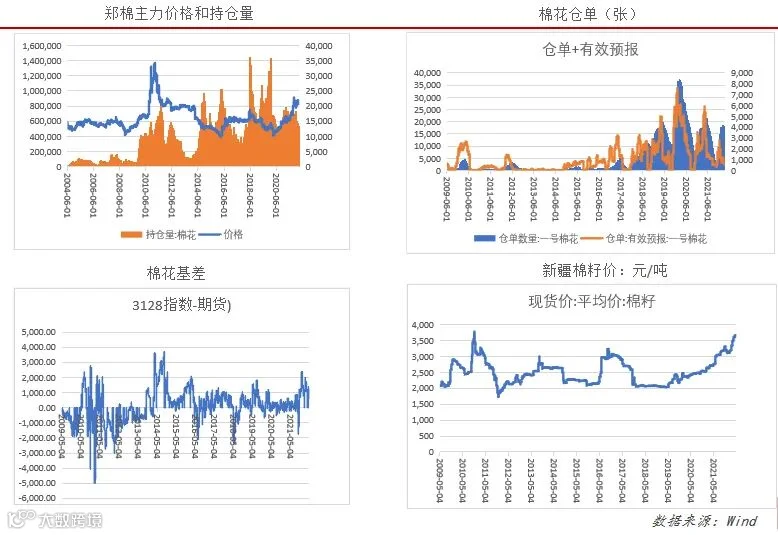

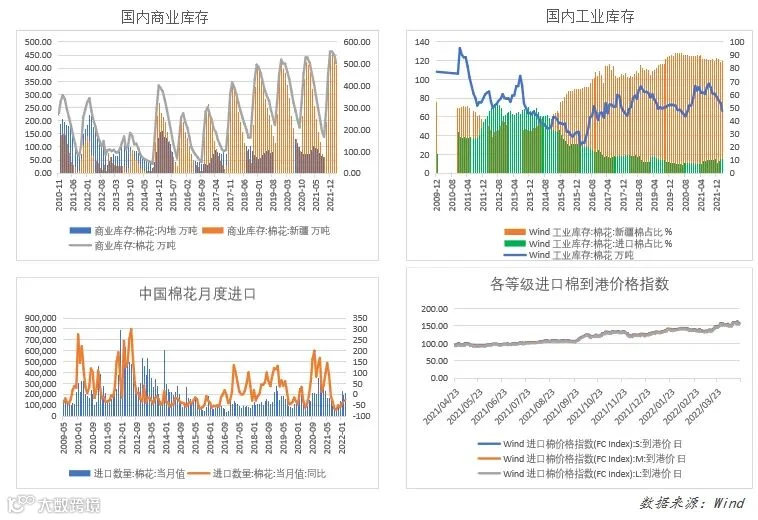

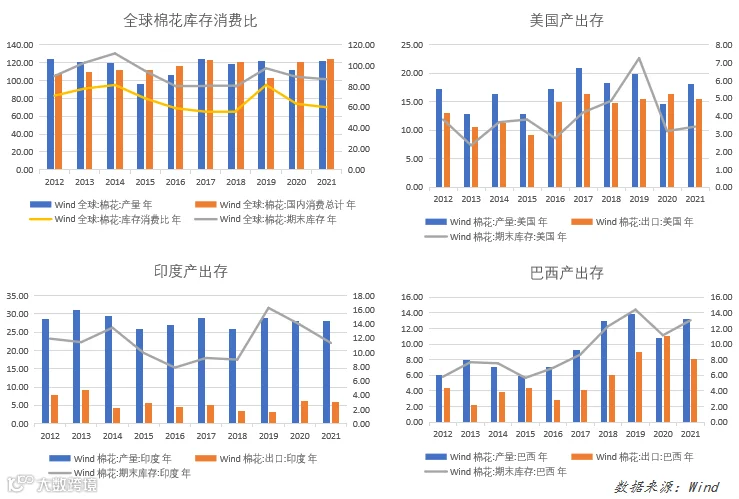

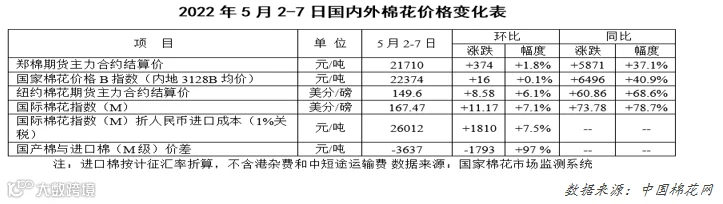

国内数据

-

国外数据

2022年3月我国棉布出口量同比下降9.11%

2022年3月我国棉纱进口量同比下降44.71%

2022年3月我国棉花进口20.42万吨

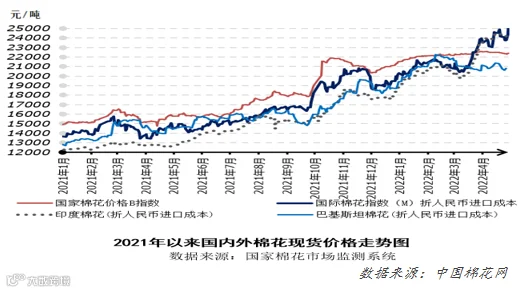

国外市场:国际棉价冲高后连续大幅回落

-

上游:皮棉销售未见起色

中游:上游显露去库存迹象,下游实体翘盼产业链尽早恢复运转

中游:ICAC 5月份月报:本年度产消同比增加 北半球棉花陆续播种

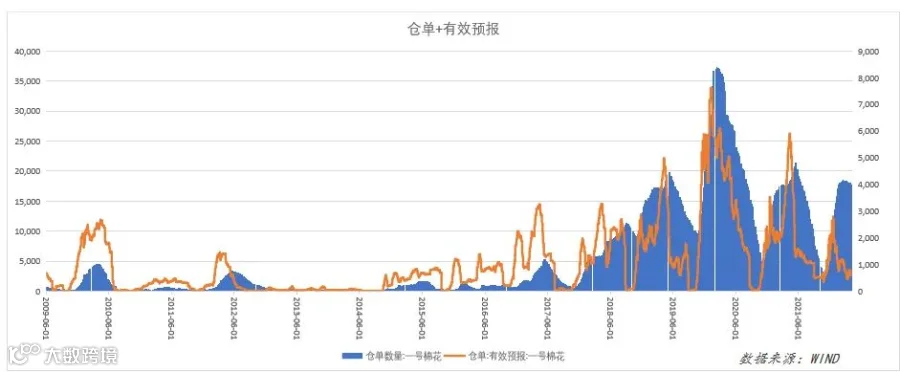

中游:期货仓单库存开始转向稳定,新棉预报开始减缓

中游:美棉出口周报:签约量大幅回升 装运继续加快

下游:国内外棉纱价格小幅上涨

作者 | 张磊

从业资格号 | F0230849

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。