国庆节后黑色品种走出了过山车的行情,经过短暂的拉涨之后便开启快速大跌的走势。钢价两天连跌超百点,现货市场观望情绪浓烈,成交量明显萎缩。今年的“金九”明显成色不足,“银十”开场失利,旺季需求能否继续抬升,市场存疑!

外围环境来看,最大的利空因素仍是美联储加息带来的经济衰退担忧。尽管美联储自3月就开启了新一轮加息进程,但由于此次加息较为激进,且持续时间较长,对市场的冲击和经济衰退的担忧情绪影响较大,包括黑色在内的大宗商品都不同程度的受到冲击。10月初公布的美国非农数据好于预期,再次推升美联储11月加息75个基点的概率。10月13日将公布美联储9月会议纪要和美国9月通胀指标CPI,这将对市场预期11月加息给予更清晰的指引。短期来看,市场波动或进一步加剧,利空风险仍存。

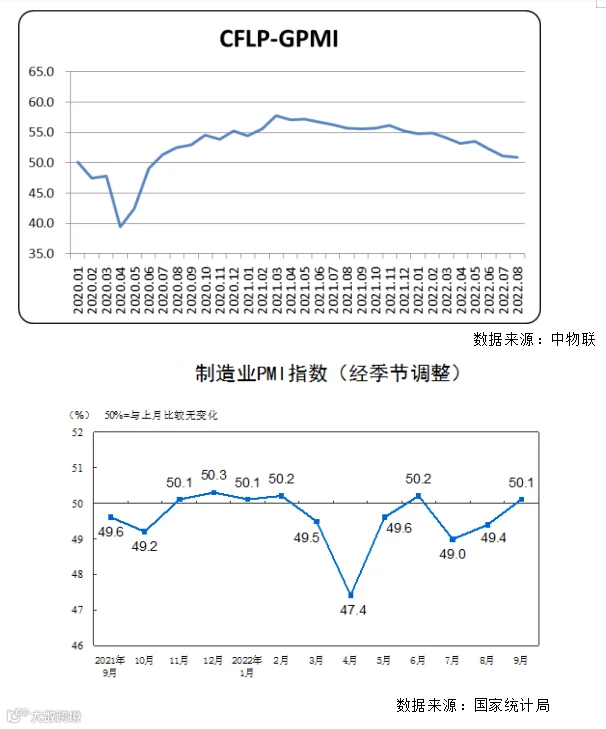

国内方面,稳增长政策持续发力。节前多省出台新一轮稳增长举措,重大项目持续落地。19项一揽子接续政策也在持续推进,尤其是在5000多亿专项债结存限额以及3000亿以上政策性开发性金融工具的支持下,基建项目有望加速落地,市场预计四季度基建投资增速或将超过10%。这也将直接推动用钢需求的阶段性释放,有助于带动需求边际改善。而十月作为最佳的施工季节,按照惯例,节后会有一定的补库需求。不过,由于近期多地爆发疫情,管控升级,终端采购不同程度受到影响,市场对需求的回暖存疑,部分实单压后采购,需求释放或整体延后。

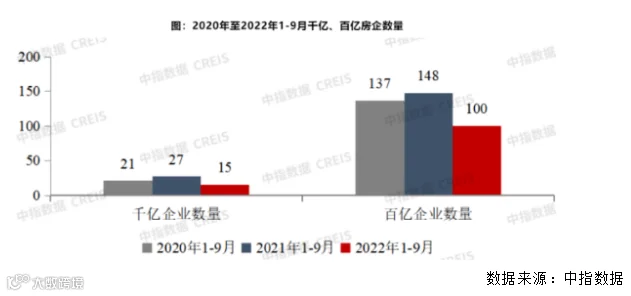

房地产方面,目前仍处于筑底阶段。政策调控密集出台,取消新发放首套房贷款利率下限、下调首套房公积金贷款利率、支持换购住房个人所得税退税等措施,表明政策稳楼市决心,也有助于房地产尽快企稳。而从近期楼市销售数据来看呈现一定的回暖迹象。克而瑞研究中心数据显示,9月百强房企实现单月销售操盘金额5709.6亿元,环比增长10%,同比降低25.4%,降幅较前几月有进一步收窄。超半数百强房企实现9月单月业绩环比增长。从国庆假期市场成交来看,部分楼市出现一定程度恢复,二手房明显回暖,但重点城市新房成交降幅仍接近40%。短期来看,对施工端对用钢需求的拉动仍显乏力。

临近“二十大”,华北地区限产引发关注。唐山烧结限产或将扩大至河北地区,据有关消息,10月14日指10月22日,唐山、邯郸、石家庄钢厂均接到限产通知,河北省内环保评级A类钢企限产30%,其他钢企最多限产50%。此外,唐山减排部署会议要求独立轧钢厂10月13日-15日停产检修,限产氛围推升。加之,秋冬采暖季传统限产临近,限产预期增强。而从历史数据来看,10月至11月钢产量通常处于相对低位,有助于供需面的进一步改善,对钢价形成支撑。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415